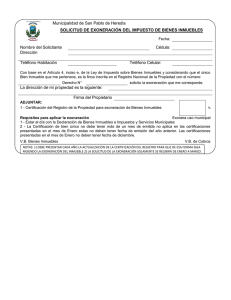

informe jurídico

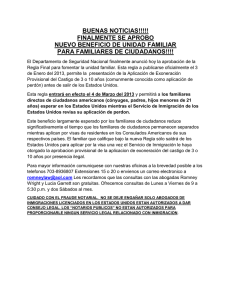

Anuncio