Contabilidad General

Anuncio

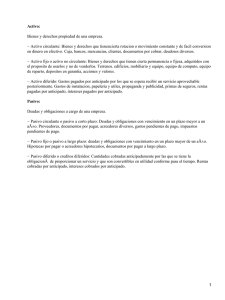

Contabilidad General CONTABILIDAD GENERAL Sesión No. 5 Nombre: Clasificación del activo, pasivo y capital. Primera parte. Objetivo El estudiante clasificará en un cuadro al activo y pasivo incluyendo los grupos en los que se subdividen cada uno de estos. Contextualización Hasta la sesión anterior vimos de una manera general las cuentas que formarán los rubros de nuestro balance. Ahora veremos de manera más detallada su clasificación. Éstas son útiles ya que permitirán interpretar de manera más Balance General sencilla la información que se presenta en los estados financieros. Activo Pasivo Capital 1 CONTABILIDAD GENERAL Introducción al Tema En el esquema anterior podemos ver los grandes grupos de cuentas activo y pasivo; falta ver el capital y que abordaremos más delante de manera detallada. Ahora veremos cómo se clasifican de acuerdo a su grado de disponibilidad los activos y de mayor exigibilidad los pasivos. Las Normas de Información Financiera en la NIF B-6 nos dice que: El orden de las cuentas puede ser de manera ascendente o descendente en el grado de disponibilidad y de exigibilidad respectivamente, en las cuentas de activo y pasivo y de las dos maneras será correcta su presentación. Sin embargo, también se segmentan en grupos de activos y pasivos circulantes y activos y pasivos no circulantes. Ésta nos sirve para tener más claros los compromisos contraídos en el ciclo de operaciones normal de la empresa y también los activos con los que contamos para el ciclo de operaciones de nuestro negocio. 2 CONTABILIDAD GENERAL Explicación Clasificación del Activo El activo lo clasificaremos de acuerdo al grado de disponibilidad en circulante o a corto plazo, fijo (no circulante), y diferido, otros términos que usan algunos autores son disponibles e inmovilizado pueden ser términos que encontremos. Circulante o a Corto Plazo Activo No circulante o a largo plazo Caja Bancos Clientes IVA Acreditable Inventarios Pagos anticipados Terrenos, Edificios Maquinaria Mobiliario y equipo de oficina Equipo de computo Equipo de transporte Depósitos en Garantía A. Activo circulante o a corto plazo. En este grupo se encuentran las cuentas que su disponibilidad de convertirse en efectivo es casi de manera inmediata, por ejemplo tenemos: • Caja. Acceder a estos recursos es inmediato. • Bancos. En cuenta corriente igual. 3 CONTABILIDAD GENERAL • Clientes. Es una cuenta que tiene un ciclo de operaciones corto y de movimiento constante, incluso podemos vender la cartera de clientes y será en un período menor a un año. Todas las cuentas deben tener una etapa de realización menor a doce meses. B. Activo Fijo o activo no circulante. Aquí ubicamos las cuentas que su movimiento será en un plazo mayor de doce meses, también bienes que no son para su venta como por ejemplo la maquinaria, equipo de oficina, equipo de transporte, entre otros, que nos servirán para realizar las actividades económicas de la empresa. CLASIFICACIÓN DEL PASIVO Circulante o a corto plazo A largo plazo o fijo A. Pasivo a corto plazo. Se ordena de acuerdo a su exigibilidad y puede ser en orden ascendente o descendente, aquí agruparemos las cuentas exigibles a menos de 12 meses, por ejemplo: proveedores de materia prima, acreedores bancarios, impuestos por pagar. 4 CONTABILIDAD GENERAL B. Pasivos a largo plazo. Obligaciones contraídas a más de un año, aquí podemos ubicar a préstamos bancarios. Ejemplo para la identificación del activo y pasivo Analicemos los siguientes eventos para ubicarlos dentro de las cuentas del balance. Una empresa renta un local para iniciar sus actividades, el arrendador le pide un depósito en garantía por $20,000.00 que será devuelto al final del contrato que es por un año o cuando se desocupe el inmueble, lo que suceda primero. También le pide dos rentas pagadas por anticipado. El depósito en garantía presumimos que será a más de un año por lo que será activo fijo. Las rentas pagadas por anticipado si nos apegamos al Boletín B-6 será activo circulante, sin embargo como hemos analizado anteriormente el uso común es ubicarlo en activo diferido, ya que es un servicio que aún no disfrutamos. La misma empresa contrae un préstamo con un banco, un pagaré a tres meses la empresa decide anticipar los intereses de dos meses. Entonces el préstamo con el banco será un pasivo a corto plazo y los intereses pagados por anticipado serán un activo diferido, o activo circulante. 5 CONTABILIDAD GENERAL Conclusión En el caso del activo y pasivo, la clasificación que estamos detallando es apegado al B-6 como ya lo hemos mencionado, sin embargo es importante mencionar que el mismo boletín nos habla de que el esquema de distribución no es limitativo, más bien nos deja abierto el agregar otra clasificación o títulos que sean necesarios, pero que nos aporten claridad y siguiendo la premisa de cada grupo. Por ejemplo, los autores en general manejan el activo diferido donde se ubican los gastos pagados por anticipado, pero la NIF atendiendo al principio de realización en un período de 12 meses o más, los ubica en activos circulantes o activos no circulantes y de la misma forma los pasivos. El concepto diferido se refiere a eventos pagados y no disfrutados o bienes y servicios no entregados. Por ejemplo, tenemos rentas pagadas por anticipado, intereses pagados por anticipado, publicidad, esto es del lado del activo y del pasivo serían rentas cobradas por anticipado, intereses cobrados por anticipado. En la siguiente sesión veremos el último bloque de nuestro Balance: el Capital, para después estudiar los Estados Financieros. 6 CONTABILIDAD GENERAL Para aprender más Consulta las NIF Serie C Y D-3 Y D-4 para que conozcas a detalle las reglas de presentación de las cuenta de Activo y Pasivo en el Balance General. Revisa el siguiente video para que tengas una visión más clara de la clasificación del activo, pasivo y capital. • Lara, E. (2012). Primer curso de contabilidad. Consultado el 30 de agosto de 2013: http://brd.unid.edu.mx/primer-curso-de-contabilidad/ 7 CONTABILIDAD GENERAL Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión: • Consulta el libro Introducción a la contabilidad de Juan José Ávila. http://books.google.com.mx/books?id=XeX_fKmeJWIC&pg=PA1&lpg=PA 1&dq=introducci%C3%B3n+a+la+contabilidad.+Juan+Jos%C3%A9+%C3 %A1vila&source=bl&ots=WqHdW9i8Hn&sig=vsZyqKXojNgQx073zRUPBVob4g&hl=es419&sa=X&ei=vF4kVPXDBq7p8AHBuIGYAQ&ved=0CCgQ6AEwAA#v=o nepage&q=introducci%C3%B3n%20a%20la%20contabilidad.%20Juan%2 0Jos%C3%A9%20%C3%A1vila&f=false • A partir de éste, realiza un cuadro en el cual indiques la clasificación del activo y pasivo. • El cuadro deberá contener ejemplos de dicha clasificación. La elaboración de este cuadro, te ayudará a identificar las cuentas que corresponden a la clasificación de los activos y pasivos. 8 CONTABILIDAD GENERAL Bibliografía Ávila, J. (2007). Introducción a la contabilidad. México: Umbral Editorial. Goxens, A. (s/f). Enciclopedia Práctica de la Contabilidad. España: Editorial Océano. Normas de información Financiera 2013. (2013). Instituto Mexicano de Contadores Públicos S.C. México. 9