La distribución funcional de la renta en España y en la

Anuncio

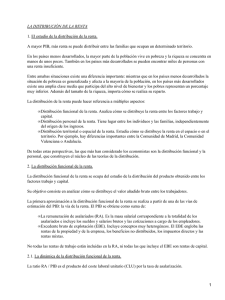

La distribución funcional de la renta en España y en la UEM en la última década La distribución de la renta se puede analizar desde dife­rentes perspectivas. Así, podemos hablar de la distribu­ ción regional de la renta, de la personal o de la funcional. Esta última hace referencia a la distribución del producto entre los dos principales factores productivos –capital y trabajo–, y su interés nace, no solo de sus implicaciones en cuanto a la equidad, sino de su relación con factores como el coste de la mano de obra, la rentabilidad del capital o la productividad, por lo que ayuda a conocer los procesos que explican fenómenos como la inversión y la acumulación de capital o el crecimiento económico. Es esta perspectiva la que se adopta en este breve artículo, en el que el siguiente epígrafe trata de describir la distribución funcional de la renta en España y su evolución en la última década, especialmente desde el inicio de la crisis. En el tercero, se compara con la distribución de la renta en la Zona euro y en el cuarto se enumeran las principales conclusiones. los años iniciales de la crisis. Así, entre 2000 y 2007 se redujo en 1,7 puntos porcentuales, recuperándose ligeramente en 2008 y 2009, y cayendo nuevamente en 2010 y 2011. La evolución del EBE fue simétrica, ya que el PIBcf es la suma de ambos componentes. La primera impresión ­sería, por tanto, que en la última década se ha modificado la distribución de la renta en un sentido desfavorable para los asalariados, y a favor de los beneficios empresariales, si bien hay que tener en cuenta que en estos se incluyen las rentas mixtas de los autoempleados. No obstante, el cambio en la tasa de asalarización, es decir, en el porcentaje que el número de asalariados representa sobre el total de ocupados, puede influir en la evolución de las cifras anteriores sin que ello signifique que se hayan producido cambios en la forma en que se distribuye la renta entre salarios y beneficios. Para analizar Gráfico 1 EVOLUCIÓN DE LA PARTICIPACIÓN DE LOS SALARIOS Y LOS BENEFICIOS EN EL PIB EN ESPAÑA (Porcentaje del PIBcf) 2. Evolución de la distribución funcional de la renta en España El gráfico 1 muestra la evolución de la participación de los salarios en el valor añadido bruto a coste de los factores (o PIB a coste de los factores), así como la participación del excedente bruto de explotación (EBE) entre­2000 y 2011. Como se puede observar, la primera presentó una tendencia descendente en el conjunto del ­periodo considerado, con tan solo una interrupción en * Analista de la Dirección de Coyuntura y Estadística de la Fundación de las Cajas de Ahorros. Libro 1.indb 33 33 CUADERNOS DE INFORMACIÓN ECONÓMICA | 231 | NOVIEMBRE/DICIEMBRE 1. Introducción ECONOMÍA ESPAÑOLA María Jesús Fernández* Fuente: Elaboración propia a partir de INE (Contabilidad Nacional). 14/01/2013 12:35:45 MARÍA JESÚS FERNÁNDEZ el papel respectivo de los salarios y de la tasa de asalarización en la evolución de la participación de aquellos en la renta, podemos descomponer esta de la siguiente manera: PA = RA W A = ∗ = CLU ∗ TA PIB P N Donde: PA=participación de los asalariados en el PIBcf. RA=remuneración total de los asalariados. ECONOMÍA ESPAÑOLA W=salario medio por asalariado; P=productividad ­ ominal media por ocupado; luego W/P= CLU, es decir, n los costes laborales unitarios entendidos como el salario por cada euro corriente producido. CUADERNOS DE INFORMACIÓN ECONÓMICA |231 | NOVIEMBRE/DICIEMBRE 34 Libro 1.indb 34 A=número de asalariados; N=número total de ocupados; luego A/N=tasa de asalarización (TA). Como indica la expresión anterior, la participación de los salarios en el PIB es el resultado de la evolución de los salarios, de la productividad nominal del trabajo y de la tasa de asalarización, de tal modo que, manteniendo todo lo demás­ constante, un aumento o disminución de esta última supondrá un aumento o disminución de la PA. En el cuadro 1 se presenta la evolución de cada una de las variables que componen la PA, lo que permite analizar el origen de las variaciones sufridas por la misma. La tasa de asalarización ha mantenido una tendencia lenta pero continua al alza durante todo el periodo considerado, lo cual ha ejercido un efecto compensador de la influencia a la baja sobre la PA derivada de la reducción de los salarios por euro corriente producido (o CLU). Es decir, el descenso­de la participación de los salarios en la renta ha procedido efectivamente de los menores CLU, habiendo sido esto en parte contrarrestado por el aumento­en la tasa de asalarización. Esta tendencia solo se vio interrumpida en 2008 y 2009, cuando la participación de los salarios se incrementó, no como consecuencia del incremento de la TA, sino a causa del aumento de los CLU –derivado del aumento de los salarios superior al de la productividad–. relación RA PIB a tasas de asalarización constante es más acusado que si no se aísla de este efecto (en realidad, su evolución es idéntica a la de los CLU). En cuanto a la participación de los beneficios en la renta, su análisis debe partir, en primer lugar, de restar del EBE la depreciación del capital productivo, puesto que la variable relevante son los beneficios netos o excedente neto de explotación (ENE). La relación ENE/PIB se ha reducido a lo largo del periodo considerado, pero si se excluye el efecto de la variación en la tasa de asalarización (cuadro 1), la participación de los beneficios en la renta se ha mantenido bastante estable, en torno al 31% en el conjunto del periodo. Esta tendencia general tan solo fue interrumpida en los primeros años de la crisis, entre 2008 y 2010, en los que la participación del ENE se redujo, recuperándose en 2011. El gráfico 2 representa la participación de los salarios y de los beneficios en la renta a tasa de asalarización constante, así como la parte de la misma correspondiente­ a compensar el consumo de capital fijo (CKF). Puede obser­varse que, aunque la participación de los salarios en la renta se ha reducido en el conjunto del periodo en 4,4 puntos porcentuales, esto no se ha trasladado a los beneficios en forma de un incremento equivalente de la participación de los mismos en la renta, la cual, como ya se ha señalado, se ha mantenido estable en el conjunto del periodo; esto se explica por el aumento de la parte destinada a la depreciación del capital, que ha crecido a gran velocidad, más rápidamente que la generación de beneficios, debido al intenso crecimiento de la inversión. Este mismo motivo explica que, a diferencia del comportamiento más estable del excedente neto, la participación en la renta del excedente en términos brutos haya seguido­una tendencia creciente en el periodo (gráfico 1). Para aproximarnos a los factores que explican el comportamiento de la participación del excedente neto, podemos partir de la siguiente descomposición: ENE ENE K = ∗ PIB K PIB Donde K=stock de capital La forma convencional de aislar el efecto de la variación de la tasa de asalarización del efecto de la evolución de los salarios consiste en calcular la participación de los salarios en la renta suponiendo que la tasa de asalarización se mantiene constante. En el cuadro 1 se representa también la participación de los salarios en el PIB, suponiendo que TA se mantiene constante en el mismo nivel que en 2000. Como se puede observar, el descenso de la ENE hace referencia a la rentabilidad del K K capital, mientras que es la relación capital-producto,­ PIB El término o, dicho de otra manera, la inversa de la productividad del capital. Conforme a esta ecuación, un aumento de la participación del excedente en la renta puede proceder de un incremento en la rentabilidad del capital, o de un des- 14/01/2013 12:35:46 LA DISTRIBUCIÓN FUNCIONAL DE LA RENTA EN ESPAÑA Y EN LA UEM EN LA ÚLTIMA DÉCADA Cuadro 1 PARTICIPACIÓN DE LOS SALARIOS Y DE LOS BENEFICIOS EN LA RENTA EN ESPAÑA p CLU (c)=(a)/(b)x100 TA (d) (en %) (c)x(d) RA/PIBcf ENE/K a TAC a TAC (en %) (en %) (c)x0,84 K/PIBcf ENE/PIBcf (en %) ENE/PIBcf CKF/PIBcf a TAC (en %) (en %) (a) (b) (a) (b) 2000 22,6 34,5 65,4 0,84 55,1 55,1 7,1 4,3 30,8 30,8 14,1 2001 23,4 36,3 64,6 0,84 54,5 54,3 7,5 4,2 31,3 31,5 14,2 2002 24,2 37,9 63,8 0,85 54,0 53,7 7,8 4,1 31,5 31,8 14,5 2003 24,8 39,3 63,1 0,85 53,8 53,1 8,0 4,0 31,3 32,0 14,9 2004 25,4 40,6 62,5 0,85 53,4 52,6 8,2 3,9 31,2 32,0 15,4 2005 26,1 41,8 62,3 0,86 53,4 52,5 8,3 3,8 30,7 31,7 15,8 2006 26,9 43,5 61,8 0,86 53,3 52,1 8,6 3,7 30,6 31,8 16,1 2007 28,1 45,6 61,6 0,87 53,3 51,9 9,0 3,6 30,6 32,1 16,1 2008 30,0 48,1 62,4 0,87 54,0 52,5 8,8 3,5 29,8 31,3 16,2 2009 31,3 50,2 62,4 0,87 54,0 52,5 8,3 3,7 29,2 30,7 16,8 2010 31,4 50,6 62,0 0,87 53,7 52,2 7,9 3,8 28,6 30,2 17,7 2011 31,5 52,4 60,2 0,87 52,3 50,7 8,2 3,8 29,8 31,4 18,0 RA = Remuneración de asalariados. PIBcf = PIB a coste de los factores. w= Salario por trabajador (miles de euros). p = Productividad (miles de euros corrientes producidos por trabajador). CLU = Costes laborales por cada 100 euros producidos. (a)x(b) TA = Tasa de asalarización (asalariados/ocupados). TAC = Tasa de asalarización constante del año 2000. ENE = Excedente neto de explotación. K = Stock de capital neto. CKF = Consumo de capital fijo. Fuente: Elaboración propia a partir de INE (Contabilidad Nacional) y CE (AMECO). Gráfico 2 Gráfico 3 EVOLUCIÓN DE LA PARTICIPACIÓN DE LOS SALARIOS Y LOS BENEFICIOS A TASA DE ASALARIZACIÓN CONSTANTE EN EL PIB EN ESPAÑA (Porcentaje del PIBcf) COMPONENTES DE LA PARTICIPACIÓN DEL ENE EN EL PIB EN ESPAÑA Fuente: Elaboración propia a partir de INE (Contabilidad Nacional) y CE. Libro 1.indb 35 ECONOMÍA ESPAÑOLA w RA/PIBcf Participación del ENE en el PIBcf 35 CUADERNOS DE INFORMACIÓN ECONÓMICA | 231 | NOVIEMBRE/DICIEMBRE Participación de la RA en el PIBcf Fuente: Elaboración propia a partir de INE (Contabilidad Nacional) y CE. 14/01/2013 12:35:48 MARÍA JESÚS FERNÁNDEZ censo en la productividad del capital. En el cuadro 1 y en el gráfico 3 se recoge la evolución de estos componentes. Entre 2000 y 2007 la tendencia de la tasa de rentabilidad fue creciente, aunque desde 2003 ello no se reflejó en un crecimiento de la participación de los beneficios en la renta debido al efecto opuesto derivado del aumento de la productividad del capital. Entre 2008 y 2010 se produjo un descenso de la tasa de rentabilidad que se reflejó en una menor relación ENE , recuperánPIB dose ambas variables en 2011, aunque no hasta el nivel anterior a tal descenso. ECONOMÍA ESPAÑOLA 3. Comparación con la Zona euro 36 En España la participación de los salarios en la renta es inferior a la Zona euro, lo que se debe, sobre todo, a que los CLU son menores aquí, como consecuencia, a su vez, de un salario medio por trabajador también infe­ rior –compensado solo parcialmente por el efecto de una productividad también más baja en España− (cuadro 2 y gráfico 4). Las diferencias no se deben a la tasa de asalarización, ya que esta en la UEM ha sido inferior a la española desde 2005. Además, se ha mantenido prácticamente sin variaciones en todo el periodo, de modo que la evolución de las variables corregidas del efecto de la tasa de asalarización es casi idéntica a la evolución sin corregir dicho efecto. La evolución de la participación de los salarios en el PIB entre 2000 y 2007 fue descendente en ambos territorios, pero mientras que en la UEM se recuperó en los años de la crisis con fuerza hasta alcanzar niveles muy cercanos a los que había al inicio del periodo, en España­ la recuperación ha sido más suave, y ha sido seguida de una caída en 2010 y 2011 que, en este último año, lo sitúa por debajo del nivel anterior a 2007. Esto se debe a la diferente evolución de los CLU, que en la Zona euro aumen­taron en 2009 manteniéndose en un nivel elevado­ en los años siguientes, mientras que en España se redujeron a partir de dicho año, como consecuencia, a su vez, de un menor crecimiento de los salarios y de un mayor aumento de la productividad en nuestro país. Cuadro 2 CUADERNOS DE INFORMACIÓN ECONÓMICA |231 | NOVIEMBRE/DICIEMBRE PARTICIPACIÓN DE LOS SALARIOS Y DE LOS BENEFICIOS EN LA RENTA EN LA ZONA EURO Participación de la RA en el PIBcf w p CLU (c)=(a)/(b)x100 TA (d) RA/PIBcf (en %) (c)x(d) Participación del ENE en el PIBcf RA/PIBcf ENE/K a TAC a TAC (en %) (en %) (c)x0,85 (a) K/PIBcf ENE/PIBcf (en %) (b) ENE/PIBcf CKF/PIBcf a TAC (en %) (en %) (a) (b) (a)x(b) 2000 28,6 43,6 65,7 0,85 55,7 55,7 7,8 3,7 28,7 28,7 15,6 2001 29,4 45,0 65,3 0,85 55,5 55,4 8,1 3,6 28,8 28,9 15,7 2002 30,1 46,2 65,2 0,85 55,5 55,3 8,2 3,5 28,7 28,9 15,8 2003 30,8 47,3 65,1 0,85 55,4 55,3 8,2 3,5 28,7 28,8 15,9 2004 31,5 48,9 64,5 0,85 54,8 54,7 8,5 3,4 29,2 29,3 16,0 2005 32,1 50,0 64,2 0,85 54,6 54,4 8,6 3,4 29,2 29,4 16,2 2006 32,8 51,6 63,6 0,85 54,1 53,9 9,0 3,3 29,6 29,8 16,2 3,2 30,1 30,4 16,2 2007 33,6 53,5 62,9 0,85 53,7 53,3 9,5 2008 34,8 54,6 63,7 0,85 54,4 54,0 9,2 3,2 29,0 29,4 16,6 2009 35,3 53,9 65,5 0,85 56,0 55,6 8,1 3,3 26,5 27,0 17,5 2010 35,9 55,6 64,6 0,86 55,3 54,8 8,4 3,3 27,3 27,8 17,4 2011 36,7 56,8 64,6 0,86 55,3 54,8 8,5 3,3 27,1 27,7 17,6 RA = Remuneración de asalariados. PIBcf = PIB a coste de los factores. w= Salario por trabajador (miles de euros). p = Productividad (miles de euros corrientes producidos por trabajador). CLU = Costes laborales por cada 100 euros producidos. TA = Tasa de asalarización (asalariados/ocupados). TAC = Tasa de asalarización constante del año 2000. ENE = Excedente neto de explotación. K = Stock de capital neto. CKF = Consumo de capital fijo. Fuentes: Elaboración propia a partir de Eurostat (Contabilidad Nacional) y CE (Ameco). Libro 1.indb 36 14/01/2013 12:35:48 Gráfico 5 EVOLUCIÓN DE LA PARTICIPACIÓN DE LOS SALARIOS Y LOS BENEFICIOS EN EL PIB EN ESPAÑA Y LA UEM (Porcentaje del PIBcf) EVOLUCIÓN DE LA PARTICIPACIÓN DE LOS SALARIOS Y LOS BENEFICIOS A TASA DE ASALARIZACIÓN EN EL PIB DE LA ZONA EURO (Porcentaje del PIBcf) Fuentes: Elaboración propia a partir de INE y Eurostat (Contabilidad Nacional). En cuanto a la participación del ENE en la renta, en España es mayor a pesar de que la rentabilidad del capital es inferior a la media europea, lo que se explica porque la relación capital-producto es mayor, o, lo que es lo mismo,­ porque la productividad del capital es inferior. Por otra parte,­en la Zona euro la participación de los beneficios sufrió un descenso a partir de 2009, debido a una caída más intensa que en España de la tasa de rentabilidad (pese a lo cual, esta ha seguido siendo mayor en Europa, salvo en el año 2009). El gráfico 5 representa la evolución de la participación de los salarios, beneficios y depreciación del capital sobre­ la renta en la Zona euro. Como se puede apreciar, con la crisis el excedente reduce su participación en el PIB, los sala­rios incrementan algo la suya, y aumenta notablemente­ el consumo de capital en relación al PIB. Esto último no es debido a que se acelere la tasa de depre­ciación del capital, ENE PIB sino a la caída del PIB. La disminución de la relación y la consiguiente subida de la relación RA PIB Por otra parte, una de las conclusiones que parece desprenderse de las cifras anteriores, es que en España, la distribución de la renta es más desfavorable al factor trabajo y más favorable a los beneficios que en la zona euro. Pero un análisis más profundo de los datos presentados nos revela que esto se debe a la diferencia existente en la rentabilidad del capital, que es menor en España que en la Zona euro. Es decir, en España los beneficios se quedan con una mayor proporción de la renta que en la Zona euro, pero esos beneficios representan una tasa de rentabilidad inferior a la de la Zona euro, y esto es así porque la productividad del capital es más baja en España –y también la del trabajo–. Es decir, se necesita invertir más en capital para obtener el mismo excedente, debido a la menor productividad. Solo, si a igual productividad la proporción de renta que reciben los asalariados es mayor o menor se puede decir que la distribución de la renta es más o menos favorable al factor trabajo. se deben­ a que los salarios siguieron creciendo, mientras que la productividad tanto del trabajo como del capital se ralentizó o incluso descendió. Esta evolución divergente de las participaciones de los salarios y de los beneficios en el PIB entre España y la UEM desde 2008 refleja la recuperación de competitividad en costes que ha experimentado la economía española en los últimos años, gracias al crecimiento más mode­rado de los salarios y al mayor aumento de la p ­ roductividad. Libro 1.indb 37 Fuentes: Elaboración propia a partir de Eurostat (Contabilidad Nacional) y CE. 4. Conclusiones Las principales afirmaciones que pueden extraerse del análisis realizado son las siguientes: − En España, los salarios han reducido su participación en la renta en la última década, pero los beneficios no han incrementado la suya, ya que la parte destinada a compensar la depreciación del capital productivo ha crecido a gran velocidad. 37 CUADERNOS DE INFORMACIÓN ECONÓMICA | 231 | NOVIEMBRE/DICIEMBRE Gráfico 4 ECONOMÍA ESPAÑOLA LA DISTRIBUCIÓN FUNCIONAL DE LA RENTA EN ESPAÑA Y EN LA UEM EN LA ÚLTIMA DÉCADA 14/01/2013 12:35:50 MARÍA JESÚS FERNÁNDEZ − En los primeros años de la crisis, en España se produjo una recuperación de la participación de los salarios en la renta, debido a una aceleración en su crecimiento, pero después, su participación volvió a descender en la medida en que el crecimiento de los salarios se frenó y la productividad creció a ritmo intenso. − La participación de los salarios en la renta es menor en España que en la zona euro, y la de los beneficios es mayor, pero ello obedece a que la ratio capital/producto es mayor en España, no a que la tasa de rentabilidad también lo sea. Referencias Laborda Peralta, A. (2001), «La distribución funcional de la renta en España: una visión macroeconómica», Papeles de Economía Española, n.º 88., pp. 44-66. ECONOMÍA ESPAÑOLA − En la Zona euro, hasta el inicio de la crisis, la parte de la renta que reciben los asalariados presentó una tendencia descendente, y la parte de los beneficios, ascendente, pero en 2008 la participación de los salarios se recuperó y la de los beneficios retrocedió de forma brusca hasta casi los niveles del inicio de la década y se ha mantenido en dichos niveles desde entonces. Esto obedeció a la caída o escaso crecimiento de la productividad a partir de 2008, y al mantenimiento del crecimiento de los salarios. − Esta evolución divergente en la participación de las rentas de los factores productivos entre España y la Zona euro, desde el inicio de la crisis, pone de manifiesto la ganan­cia de competitividad en costes de nuestra economía. CUADERNOS DE INFORMACIÓN ECONÓMICA |231 | NOVIEMBRE/DICIEMBRE 38 Libro 1.indb 38 14/01/2013 12:35:50