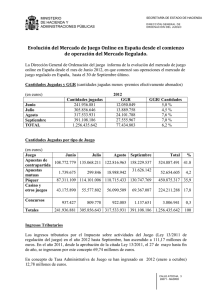

Memoria Anual del juego - Dirección General de Ordenación del

Anuncio