La última etapa del análisis de la viabilidad financiera de un

Anuncio

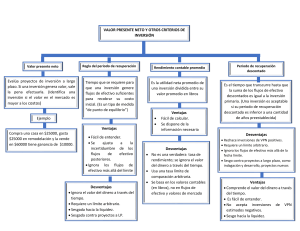

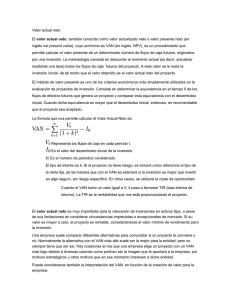

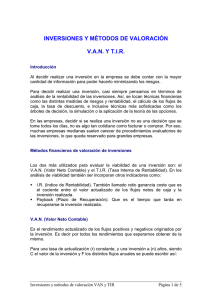

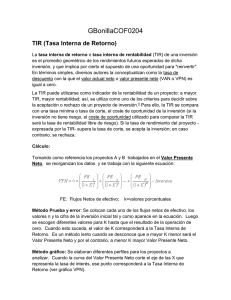

UNIDAD V ESTUDIO FINANCIERO La última etapa del análisis de la viabilidad financiera de un proyecto es el estudio financiero. Los objetivos de esta etapa son ordenar y sistematizar la información de carácter monetario que proporcionaron las etapas anteriores, elaborar los cuadros analíticos y antecedentes adicionales para la evaluación del proyecto, evaluar los antecedentes para determinar su rentabilidad. La sistematización de la información financiera consiste en identificar y ordenar todos los ítems de inversiones, costos e ingresos que pueden deducirse de los estudios previos. Sin embargo, y debido a que no se ha proporcionado toda la información necesaria para la evaluación, en esta etapa deben definirse todos aquellos elementos que debe suministrar el propio estudio financiero. El caso clásico es el cálculo del monto que debe invertirse en capital de trabajo o el valor de desecho del proyecto. PERIODO DE RECUPERACION Consiste en medir el tiempo en el que se podrá recuperar la inversión de un proyecto. Está técnica toma en cuenta el valor del dinero en el tiempo a diferencia de la anterior (costo promedio ponderado de capital), ya que su interés principal es conocer en cuantos años, meses, días y hasta minutos tomará recuperar la inversión. La manera de calcularla es sumando uno a uno los flujos de efectivo que nos reporta la inversión para flujos mixtos; en el caso de flujos constantes basta con dividir la inversión inicial entre la cantidad de uno de los flujos de efectivo. P.R. = I / F.N.E VALOR PRESENTE NETO (VPN) Definido como el Valor presente de una inversión a partir de una tasa de descuento, una inversión inicial y una serie de pagos futuros. La idea del (VPN) es actualizar todos los flujos futuros al período inicial (cero), compararlos para verificar si los beneficios son mayores que los costos. Si los beneficios actualizados son mayores que los costos actualizados, significa que la rentabilidad del proyecto es mayor que la tasa de descuento, se dice por tanto, que "es conveniente invertir" en esa alternativa. Luego: Para obtener el "Valor Actual Neto" de un proyecto se debe considerar obligatoriamente una "Tasa de Descuento" ( * ) que equivale a la tasa alternativa de interés de invertir el dinero en otro proyecto o medio de inversión. Si se designa como VFn al flujo neto de un período "n", (positivo o negativo), y se representa a la tasa de actualización o tasa de descuento por "i" (interés), entonces el Valor Actual Neto (al año cero) del período "n" es igual a: FNE V.P.N = ( 1 + i )n TASA INTERNA DE RETORNO O TASA INTERNA DE RENTABILIDAD (TIR) Está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente. Es un indicador de la rentabilidad de un proyecto, a mayor TIR, mayor rentabilidad. Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo) . Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.