bancos - josevillacisy

Anuncio

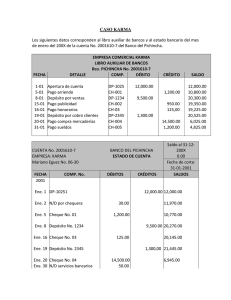

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA BANCOS CONCILIACIÓN BANCARIA La conciliación bancaria.- Mensualmente, el banco depositario envía a sus clientes el reporte del movimiento de las cuentas corrientes, con el fin de mantenerlos informados sobre sus saldos. Por otra parte, es una forma de autocontrol del banco, pues de no recibir ningún tipo de reclamo, se entenderá por aceptado y conforme. La intención del banco, desde el punto de vista del control, es perfectamente compatible con el control interno que se deberá observar dentro de la empresa depositante. Por tal razón, el proceso contable, además del registro común, debe comprender la elaboración mensual de la conciliación bancaria. Por tanto, el saldo de libros debería coincidir con el estado de la cuenta del banco. Sin embargo, es muy común observar que dichos saldos no concuerdan, debido a las siguientes razones: 1. Error en las anotaciones en la institución bancaria 2. Error en los libros de la empresa 3. Registro unilateral, por algunos de los siguientes conceptos: • Cheques girados por la empresa, no pagados aún por el banco • Notas de depósito enviadas y no registradas por el banco • Notas de crédito emitidas por el banco y no registradas por la empresa • Notas de débito emitidas y no registradas por la empresa Identificado el tipo de error se procederá así: 1. Cuando es un error del banco, se procede al reclamo y hasta cuando se solucione debe asentarse el valor en una cuenta transitoria para que no distorsione el saldo real del banco. 2. En el segundo caso solamente se debe rectificar el asiento erróneo. 3. En el caso de cheques girados y no cobrados y de los depósitos aún no registrados, no ameritan ningún asiento, sólo es cuestión de esperar unos días hasta que los beneficiarios hagan efectivos sus cheques o que el banco registre el depósito (seguramente hecho en horario diferido). PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA Ventajas de las conciliaciones bancarias.- La entrega del efectivo a los bancos constituye una sana y eficaz costumbre, puesto que éstos disponen de sofisticados medios de seguridad y, sobre todo, garantizan la integridad del depósito. Al tomar la decisión de abrir una cuenta bancaria, se deben considerar las siguientes ventajas: • Sirve como medio de control interno. • Evita la posible sustracción de dinero. • Mantiene saldos en ahorros o cuentas corrientes que generan una renta financiera • Tiene acceso a servicios bancarios, como pago de servicios básicos, impuestos, aportes al IESS, uso de tarjetas de crédito, cajeros automáticos, etc. • Brinda la posibilidad de contratar préstamos bancarios. Ejemplo: 1.- El 5 de febrero del 200X, la empresa Éxito Total recibió del Banco del Pichincha el estado de cuenta corriente No. 05429-2, con la siguiente información del movimiento del mes de enero del 200X. (Por lo general, los bancos entregan a los clientes el estado de cuenta dentro de los primeros días del mes, con el propósito de buscar una respuesta, en conformidad con los datos que ahí se presentan). CUENTA No. 05429-2 EMPRESA: ÉXITO TOTAL Bolivia No. 185 BANCO DEL PICHINCHA ESTADO DE CUENTA Saldo al 31-12-200X 0.00 Fecha de corte: 31-01-200X FECHA 200X Ene. 2 3 4 7 11 15 22 30 31 31 COMP. No. DÉBITOS DP-01 CH-001 ND-042 CH-002 DP-02 NC-024 CH-003 CH-004 DP-03 ND-058 PRÁCTICAS DE CONTABILIDAD CRÉDITOS 5,000.00 200.00 5.00 20.00 50.00 10,00 492.00 500.00 100.00 143,00 SALDOS 5,000.00 4,800.00 4,795.00 4,775.00 4,825.00 4,835.00 4,343.00 3,843.00 3,943.00 3,800.00 CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA Su libro auxiliar de bancos, cuenta No. 05429-2 cortado al 31 de enero del 200X, presenta el siguiente movimiento: EMPRESA ÉXITO TOTAL LIBRO AUXILIAR DE BANCOS Bco. PICHINCHA No. 05429-2 FECHA 200X 04 05 06 10 20 28 30 31 DETALLE COMP. Apertura de cuenta Compra de muebles de ofic. Nota de débito por chequera Pago deuda Recaudación del día Compra mercaderías Pago deuda Adquisición de mercaderías Recaudación del día DP-01 CH-001 ND-042 CH-002 DP-02 CH-003 CH-004 CH-005 DP-03 DÉBITO CRÉDITO 5,000.00 200.00 5.00 20.00 50.00 492.00 500.00 250,00 100.00 SALDO 5,000.00 4,800.00 4,795.00 4,775.00 4,825.00 4,333.00 3,833.00 3,583.00 3,683.00 Elaborar la cédula de conciliación bancaria. ============================================================== Conciliación bancaria y registro de ajustes por conciliación 2.- Los siguientes datos corresponden al libro auxiliar de bancos y al estado bancario del mes de enero del 200X de la cuenta No. 2001610-7 del Banco del Pichincha. EMPRESA COMERCIAL KARMA LIBRO AUXILIAR DE BANCOS Bco. PICHINCHA No. 2001610-7 FECHA 1-01 5-01 8-01 15-01 16-01 19-01 20-01 31-01 DETALLE Apertura de cuenta Pago arriendo Depósito por ventas Pago publicidad Pago honorarios Depósito por cobro clientes Pago compra mercaderías Pago sueldos PRÁCTICAS DE CONTABILIDAD COMP. DP-1025 CH-001 DP-1234 CH-002 CH-03 DP-2345 CH-004 CH-005 DÉBITO CRÉDITO 12,000.00 1,200.00 9,500.00 950.00 125,00 1,300.00 14,500.00 1,200.00 SALDO 12,000.00 10,800.00 20,300.00 19,350.00 19,225.00 20,525.00 6,025.00 4,825.00 CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA CUENTA No. 2001610-7 EMPRESA: KARMA Mariano Eguez No. 06-30 BANCO DEL PICHINCHA ESTADO DE CUENTA Saldo al 31-12-200X 0.00 Fecha de corte: 31-01-2001 FECHA COMP. No. DÉBITOS CRÉDITOS SALDOS 2001 Ene. 1 DP-10251 Ene. 2 N/D por chequera Ene. 5 Cheque No. 01 12,000.00 12,000.00 30.00 11,970.00 1,200.00 10,770.00 9,500.00 20,270.00 Ene. 8 Depósito No. 1234 Ene. 16 Cheque No. 03 20,145.00 125.00 Ene. 19 Depósito No. 2345 Ene. 20 Cheque No. 04 N/D servicios bancarios No. Ene. 30 456 N/C No. 244 intereses del Ene. 30 mes N/D No. 559 correo Ene. 30 electrónico 1,300,00 21,445.00 14,500.00 6,945.00 50.00 6,895.00 120.00 7,015.00 500,00 6,515.00 Se pide: 1. Preparar el informe de conciliación bancaria para el mes de enero del 2001 2. Registrar en el libro diario las novedades encontradas en el estado de cuenta, suponiendo que ya llegaron los documentos bancarios a la empresa. ============================================================== Empresa La Bujía 3.- El saldo al 31-12-200X según el estado bancario de la cuenta corriente No. 5679-0 del Banco del Pacífico, es de $25.120,00 Según los registros del libro auxiliar de bancos se conoce que: • El banco aún no ha pagado los cheques No. 003 por $500,00 y No. 004 por $95,00 • El banco no ha registrado el depósito No. 1209 por $765,00 Según el informe del estado bancario se conoce que: PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA • El banco ha acreditado interés por un valor neto de $120,00 • El banco ha debitado por pago de servicios básicos $300,00 y por servicios bancarios $32,00 Se solicita: • Preparar el informe de conciliación bancaria para el mes de diciembre de 200X • Registrar en el libro diario los asientos de ajuste y actualizar el saldo del auxiliar de bancos. ============================================================== Empresa la Ganga 4.- Presenta en su libro auxiliar del Banco del Pichincha, cuenta corriente No. 50076-9, un saldo al final del año 200X por $15.384,00 Se conoce según el estado bancario que: • Todos los cheques girados han sido cobrados • Todos los depósitos se han registrado normalmente El estado bancario del mes informa que: • El banco ha devuelto un cheque depositado por el cliente “X” en la cuenta por $1.290,00 más una comisión del 2% sobre este valor (la empresa no tenía conocimiento de este hecho). • El banco ha acreditado por interés $138,00. • El cliente, señor “M”, depositó en nuestra cuenta $245,00 sin que la empresa haya conocido esta operación. • El banco debitó por costo de chequera $50,00 y certificaciones de cheques $13,00 Se pide: - Preparar el informe de conciliación bancaria para el mes de diciembre del 200X - Registrar en el libro diario los asientos de ajuste y actualizar el libro auxiliar de bancos. PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank