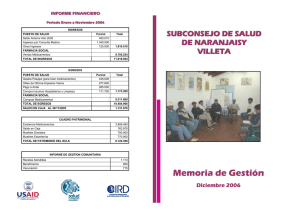

RATIOS ECONOMICO – FINANCIEROS

Anuncio

R RA AT TIIO OS SE EC CO ON NO OM MIIC CO O –– F FIIN NA AN NC CIIE ER RO OS S D Dee LLIIQ QU UIID DE EZZ LLiiqquuiiddeezz TTeessoorreerrííaa PPrruueebbaa áácciiddaa FFoonnddoo ddee m maanniioobbrraa aappaarreennttee FFoonnddoo ddee m maanniioobbrraa nneecceessaarriioo PPoossiicciióónn ddee tteessoorreerrííaa D Dee E EN ND DE EU UD DA AM MIIE EN NTTO O CCaappiittaalliizzaacciióónn EEnnddeeuuddaam miieennttoo GGaassttooss ffiinnaanncciieerrooss CCaalliiddaadd ddee llaa ddeeuuddaa CCoossttee ddee llaa ddeeuuddaa D Dee G GE ES STTIIÓ ÓN N ddee C CO OB BR RO OS S yy P PA AG GO OS S PPllaazzoo ddee ccoobbrroo M Moorroossiiddaadd PPllaazzoo ddee ppaaggoo FFiinnaanncciiaacciióónn ddee cclliieenntteess ppoorr pprroovveeeeddoorreess D Dee R RO OTTA AC CIIO ON NE ES S RRoottaacciióónn aaccttiivvoo nnoo ccoorrrriieennttee RRoottaacciióónn aaccttiivvoo ccoorrrriieennttee RRoottaacciióónn ddee eexxiisstteenncciiaass PPllaazzoo ddee llaass eexxiisstteenncciiaass RATIOS ECONÓMICOS-FINANCIEROS 1 D Dee R RE EN NTTA AB BIILLIID DA AD D AAuuttooffiinnaanncciiaacciióónn AAuuttooffiinnaanncciiaacciióónn ddee llaass iinnvveerrssiioonneess PPaayy--oouutt RReennttaabbiilliiddaadd ppoorr ddiivviiddeennddoo RReennddiim miieennttoo ddeell aaccttiivvoo RReennttaabbiilliiddaadd ddee llooss ffoonnddooss pprrooppiiooss M Maarrggeenn RRoottaacciióónn AAppaallaannccaam miieennttoo O Ottrrooss R RA ATTIIO OS S CCrreecciim miieennttoo ddee llaass vveennttaass CCrreecciim miieennttoo ddeell aaccttiivvoo CCrreecciim miieennttoo ddeell ppaassiivvoo CCrreecciim miieennttoo ddeell bbeenneeffiicciioo PPuunnttoo ddeell eeqquuiilliibbrriioo CCoobbeerrttuurraa ddeell ppuunnttoo ddee eeqquuiilliibbrriioo GGaassttooss vvaarriiaabblleess GGaassttooss ffiijjooss RATIOS ECONÓMICOS-FINANCIEROS 2 LLiiqquuiiddeezz Activo corriente Pasivo corriente Valor óptimo* El valor óptimo es 1 y, si es posible, alrededor de 1,5 Problemas que se pueden producir Si es reducido puede ser un síntoma de liquidez insuficiente para atender las deudas a corto plazo Si es demasiado elevado puede indicar una infrautilización de los activos corrientes Recomendaciones para solucionar problemas Ampliar el capital Reconventir la deuda pasándola a largo plazo Venta de activos Mejorar los plazos de existencias y de cobro Atrasar pagos TTeessoorreerrííaa Saldos disponibles en caja y bancos, y las inversiones de alta liquidez. El realizable incluye todos los activos corrientes que no son existencias ni tesorería. La tesorería incluye los saldos de caja, cuentas corrientes bancarias y las inversiones financieras temporales que se van a liquidar antes de tres meses. Activo corriente - Existencias Pasivo corriente Valor óptimo* Alrededor de 1 Problemas que se pueden producir Si es reducido puede ser un síntoma de liquidez insuficiente para atender las deudas a corto plazo Si es demasiado elevado puede indicar una infrautilización del realizable y el disponible Recomendaciones para solucionar problemas Ampliar el capital Reconventir la deuda pasándola a largo plazo Venta de activos Mejorar los plazos de cobro Atrasar pagos RATIOS ECONÓMICOS-FINANCIEROS 3 P Prruueebbaa áácciiddaa Efectivo y otros activos líquidos Pasivo corriente Valor óptimo* Entre 0,2 y 0,3 Problemas que se pueden producir Si es reducido puede ser un síntoma de liquidez insuficiente para atender las deudas a corto plazo Si es demasiado elevado puede indicar una infrautilización del disponible Recomendaciones para solucionar problemas Ampliar el capital Reconventir la deuda pasándola a largo plazo Venta de activos Atrasar pagos FFoonnddoo ddee m maanniioobbrraa aappaarreennttee O fondo de maniobra propiamente dicho, en contraposición al fondo de maniobra necesario. Es la diferencia entre el activo circulante y las deudas a corto plazo Activo corriente - Pasivo corriente El resultado son euros FFoonnddoo ddee m maanniioobbrraa nneecceessaarriioo También denominado necesidades de fondo de maniobra. Son las necesidades financieras que genera la explotación de la empresa. Depende de la gestión de las materias primas, productos en curso, productos acabados, plazos de cobro de clientes y plazos de pago a proveedores Activo corriente de explotación - Pasivo corriente de explotación El resultado son euros P Poossiicciióónn ddee tteessoorreerrííaa Fondo de maniobra aparente - Fondo de maniobra necesario El resultado son euros Valores ideales* Cuando el Fondo de Maniobra Aparente es mayor que el Fondo de Maniobra Necesario significa que la empresa tiene sobrantes de Fondo de Maniobra. En cambio, cuando sucede lo contrario, la empresa puede tener sus dificultades para atender sus deudas a corto plazo RATIOS ECONÓMICOS-FINANCIEROS 4 C Caappiittaalliizzaacciióónn Proceso de incorporación de fondos aportados por los accionistas o generados por la propia empresa para la financiación de sus inversiones Patrimonio neto Total Patrimonio Neto y Pasivo Valor óptimo* Entre 0,4 y 0,5 E Ennddeeuuddaam miieennttoo Este ratio puede complementarse con un análisis del balance en porcentajes, para comprobar el peso de cada masa patrimonial. Pasivo total Total Patrimonio Neto y Pasivo Valor óptimo* Entre 0,5 y 0,6 Problemas que se pueden producir Si es muy elevado es un síntoma de descapitalización Si es demasiado reducido puede ser difícil rentabilizar suficientemente los fondos de los accionistas Recomendaciones para solucionar problemas Ampliar el capital Solicitar subvenciones Venta de activos G Gaassttooss ffiinnaanncciieerrooss Gastos financieros Importe neto de la cifra de negocios Valor óptimo* Entre el 1% y el 1,5% Problemas que se pueden producir Gastos financieros demasiado elevados Recomendaciones para solucionar problemas Renegociar el coste de la deuda Reducir la deuda con coste RATIOS ECONÓMICOS-FINANCIEROS 5 C Caalliiddaadd ddee llaa ddeeuuddaa Este ratio puede complementarse con un análisis de todos los préstamos ordenados por vencimientos, costes y garantías concedidas, para poder evaluar mejor el endeudamiento. Pasivo corriente Pasivo total Valor óptimo* Reducido Problemas que se pueden producir Dificultad para atender los vencimientos de la deuda a corto plazo (pasivo corriente) Recomendaciones para solucionar problemas Reconvertir la deuda pasándola de corto a largo plazo C Coossttee ddee llaa ddeeuuddaa Este ratio puede complementarse con un análisis de todos los préstamos ordenados por vencimientos, costes y garantías concedidas, para poder evaluar mejor el endeudamiento. Pasivo corriente Pasivo total Valor óptimo* Menor o igual al coste del dinero Problemas que se pueden producir Gastos financieros demasiado elevados Recomendaciones para solucionar problemas Renegociar el coste de la deuda Reducir la deuda con coste RATIOS ECONÓMICOS-FINANCIEROS 6 P Pllaazzoo ddee ccoobbrroo La evaluación de los plazos permite comprobar si la empresa tiene una política de cobro y pago adecuada. La venta diaria es la venta anual dividida por 365. En el numerador se pone el saldo de clientes y partidas similares (por ejemplo, efectos a cobrar) Dado que las ventas van sin IVA, en el numerador del ratio deducimos el IVA incluido en dichos saldos Clientes sin IVA Venta diaria El resultado son días Valor óptimo* Lo más reducido posible Problemas que se pueden producir Dificultades financieras si los clientes pagan demasiado tarde. Morosidad de clientes Recomendaciones para solucionar problemas Gestión de crédito a clientes Seguro de crédito Factoring M Moorroossiiddaadd La evaluación de los plazos permite comprobar si la empresa tiene una política de cobro y pago adecuada. Deterioro de saldos de clientes Ventas Valor óptimo* Lo más reducido posible Problemas que se pueden producir Morosidad de clientes Recomendaciones para solucionar problemas Gestión de crédito a clientes Seguro de crédito Factoring RATIOS ECONÓMICOS-FINANCIEROS 7 P Pllaazzoo ddee ppaaggoo La evaluación de los plazos permite comprobar si la empresa tiene una política de cobro y pago adecuada. La compra diaria es la compra anual dividida por 365. En el numerador se pone el saldo de proveedores que se obtiene del balance. Dado que las compras van sin IVA, en el numerador del ratio debe deducirse el IVA incluido en dichos saldos. Proveedores sin IVA Compra diaria El resultado son días Valor óptimo* Lo más elevado posible Problemas que se pueden producir Dificultades financieras si se paga a los proveedores demasiado pronto Recomendaciones para solucionar problemas Alargar el plazo de pago FFiinnaanncciiaacciióónn ddee cclliieenntteess ppoorr pprroovveeeeddoorreess La evaluación de los plazos permite comprobar si la empresa tiene una política de cobro y pago adecuada. Proveedores Clientes Valor óptimo* Lo más elevado posible, y si es posible mayor que 1 Problemas que se pueden producir Mayores necesidades de financiación si la financiación de proveedores no cubre la financiación de clientes Recomendaciones para solucionar problemas Alargar los plazos de pago y acortar los plazos de cobro RATIOS ECONÓMICOS-FINANCIEROS 8 A Auuttooffiinnaanncciiaacciióónn La autofinanciación es la parte del flujo de caja que se reinvierte en la propia empresa. Cuanto mayor sea la autofinanciación significa que la empresa tiene una mayor independencia financiera respecto a terceros (propietarios, acreedores, bancos...) Resultado del ejercicio + Amortizaciones - Dividendos Valor óptimo* Elevado para poder financiar una parte razonable de las nuevas inversiones Problemas que se pueden producir No tener fondos suficientes para poder financiar el crecimiento Recomendaciones para solucionar problemas Aumentar el resultado Reducir los dividendos A Auuttooffiinnaanncciiaacciióónn ddee llaass iinnvveerrssiioonneess Autofinanciación Aumento del activo Valor óptimo* Elevado para que el crecimiento de la empresa sea conservador Problemas que se pueden producir No tener fondos suficientes para poder financiar el crecimiento Recomendaciones para solucionar problemas Aumentar el resultado Reducir los dividendos RATIOS ECONÓMICOS-FINANCIEROS 9 P Paayy--oouutt ((ppoollííttiiccaa ddee ddiissttrriibbuucciióónn ddee ddiivviiddeennddooss)) Dividendo Resultado Valor óptimo* Reducido, para poder tener una autofinanciación elevada Problemas que se pueden producir Unos dividendos excesivos pueden limitar las posibilidades de crecimiento Recomendaciones para solucionar problemas Reducir los dividendos R Reennttaabbiilliiddaadd ppoorr ddiivviiddeennddoo Dividendo Patrimonio neto Valor óptimo* Elevada, para poder satisfacer los intereses de los accionistas Problemas que se pueden producir Unos dividendos demasiado reducidos pueden desanimar a los accionistas Recomendaciones para solucionar problemas Aumentar el dividendo R Reennttaabbiilliiddaadd ddeell aaccttiivvoo Resultado de la explotación Activo total Valor óptimo* Mayor que el coste de la deuda para que la deuda sea rentable y, por tanto, el apalancamiento financiero favorable Problemas que se pueden producir Que el rendimiento sea muy bajo o incluso negativo Recomendaciones para solucionar problemas Aumentar el margen (aumentar ingresos o reducir gastos) o la rotación (vender más o reducir activos) RATIOS ECONÓMICOS-FINANCIEROS 10 R Reennttaabbiilliiddaadd ddee llooss ffoonnddooss pprrooppiiooss Resultado del ejercicio Patrimonio neto Valor óptimo* Mayor que el coste de oportunidad de los accionistas Problemas que se pueden producir Que la rentabilidad sea muy baja o incluso negativa Recomendaciones para solucionar problemas Aumentar el margen (aumentar ingresos o reducir gastos) o la rotación (vender más o reducir activos) Aumentar el uso de la deuda, si esta es rentable para la empresa M Maarrggeenn Resultado de la explotación Importe neto de la cifra de negocios R Roottaacciióónn Importe neto de la cifra de negocios Activo total A Appaallaannccaam miieennttoo Activo total Patrimonio ne RATIOS ECONÓMICOS-FINANCIEROS 11 C Crreecciim miieennttoo ddee llaass vveennttaass Este análisis puede hacerse desagregado a nivel de producto o familia de productos, si se dispone de esta información. Ventas ejercicio N Ventas ejercicio N-1 Valor óptimo* Lo más elevado posible. Debería ser mayor que la inflación Problemas que se pueden producir Si las ventas se estancan o se reducen se pueden producir pérdidas Recomendaciones para solucionar problemas Revisar el plan de marketing (precio, producto, distribución, publicidad...) para elevar las ventas C Crreecciim miieennttoo ddeell aaccttiivvoo Activo ejercicio N Activo ejercicio N-1 C Crreecciim miieennttoo ddeell ppaassiivvoo Pasivo ejercicio N Pasivo ejercicio N-1 C Crreecciim miieennttoo ddeell bbeenneeffiicciioo Beneficio ejercicio N Beneficio ejercicio N-1 RATIOS ECONÓMICOS-FINANCIEROS 12 P Puunnttoo ddee eeqquuiilliibbrriioo Este cálculo permite conocer cuanto tiene que vender la empresa para cubrir sus gastos fijos. El gasto variable sobre ventas se calcula dividiendo los gastos variables por las ventas para ver el peso que representan Gastos fijos 1 - gasto variable sobre ventas El resultado son euros Valor óptimo* Lo más reducido posible Problemas que se pueden producir Si se incrementa en exceso la empresa puede tener dificultades para mantener los beneficios Recomendaciones para solucionar problemas Reducir los gastos, tanto los fijos como los variables C Coobbeerrttuurraa ddeell ppuunnttoo ddee eeqquuiilliibbrriioo Permite conocer la reducción de ventas que podría soportar la empresa sin que se produzcan las pérdidas Importe neto de la cifra de negocios Punto de equilibrio Valor óptimo* Lo más elevado posible Problemas que se pueden producir Si se reduce en exceso la empresa puede generar pérdidas, en caso de que se produzca una recesión que afecte a la cifra de ventas. Recomendaciones para solucionar problemas Reducir los gastos, tanto los fijos como los variables RATIOS ECONÓMICOS-FINANCIEROS 13 G Gaassttooss vvaarriiaabblleess Gastos variables Ventas Valor óptimo* Lo más reducido posible Problemas que se pueden producir Que se incrementen y provoquen pérdidas Recomendaciones para solucionar problemas Controlar los gastos para reducir su peso en relación a las ventas G Gaassttooss ffiijjooss Gastos fijos Ventas Valor óptimo* Lo más reducido posible Problemas que se pueden producir Que se incrementen y provoquen pérdidas Recomendaciones para solucionar problemas Controlar los gastos para reducir su peso en relación a las ventas RATIOS ECONÓMICOS-FINANCIEROS 14