Presentación de Resultados Trimestrales

Anuncio

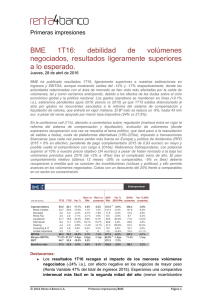

1T.16 Presentación de Resultados 2 Aviso Legal Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma de Litigio de 1995 de Títulos Privados de los Estados Unidos de Norteamérica. Estas declaraciones a futuro podrán encontrarse en varias partes a lo largo de esta presentación e incluyen, sin limitación, declaraciones con respecto a nuestras intenciones, creencias, objetivos o expectativas actuales relativas al crecimiento de nuestros activos y fuentes de financiamiento; al crecimiento del negocio con base en comisiones; a la expansión de nuestra red de distribución; al enfoque en negocios estratégicos; a la tasa de crecimiento anual compuesta; a los objetivos de riesgo, eficiencia y utilidades; a los planes de financiamiento; competencia; al impacto de la legislación; a nuestra exposición a los riesgos de mercado incluyendo los riesgos respecto a tasas de interés, tipo de cambio y precios de mercado; a nuestra exposición a riesgos crediticios incluyendo riesgos por falta de pago; a la proyección de gastos de capital; a los requerimientos de capitalización y nivel de reservas y de liquidez; a las tendencias que afecten a la economía en general y a nuestros resultados de operación y condición financiera. Mientras que estas declaraciones a futuro representan nuestro juicio y futuras expectativas con relación al desarrollo del negocio, una cantidad de riesgos, incertidumbres y otros factores importantes podrían causar que el desarrollo y resultados reales difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros: cambios en los mercados de capitales en general que puedan afectar las políticas o tendencias respecto del crédito a México o a compañías mexicanas; cambios en las condiciones económicas tanto en México en lo particular, como globalmente; cambios en las políticas monetarias, de intercambio de divisas y de tasas de interés que dicte el Banco de México; inflación; deflación; desempleo; turbulencia no anticipada en las tasas de interés; movimientos en los tipos de cambio de divisas; movimientos en los precios de acciones u otras tasas o precios; cambios en las políticas, legislaciones y regulaciones mexicanas o extranjeras; cambios en los requerimientos para realizar aportaciones o contribuciones adicionales de capital, o para recibir apoyo derivado de programas que mantenga el gobierno mexicano; cambios en impuestos; competencia, cambios en precios por el entorno competitivo; nuestra imposibilidad de contratar coberturas para ciertos riesgos económicos; condiciones económicas que afecten el gasto del consumidor y que afecte la capacidad de nuestros clientes de cumplir con sus obligaciones; adecuación de las reservas crediticias; incremento en el incumplimiento de pago de los deudores; cambios tecnológicos; cambios en los hábitos de gasto y de ahorro del consumidor; incremento de costos; incrementos no anticipados en financiamiento y otros costos o la imposibilidad de obtener deuda adicional o financiación de capital en términos atractivos; cambios en regulaciones bancarias o incumplimiento de estas; y otros factores de riesgo señalados en la sección de “Factores de Riesgo” de nuestro reporte anual en la Forma 20-F. Los factores de riesgo y otros factores clave que hemos indicado o que indiquemos en nuestros reportes o presentaciones pasadas o futuras, incluidas las del U.S. Securities and Exchange Commission, podrían afectar nuestro desempeño financiero y de negocio. Nota: La información que contiene esta presentación no está auditada. No obstante, las cuentas consolidadas están preparadas con base en los principios y regulaciones contables prescritas por la Comisión Nacional Bancaria y de Valores para las Instituciones de Crédito. Todas las cifras presentadas están en millones de pesos mexicanos, a menos que se indique lo contrario. Las cifras históricas no están ajustadas a la inflación. Presentación Resultados 1T16 3 Un Comienzo de Año Sólido: Mostrando Un Crecimiento Rentable Entregando resultados sólidos miesntras trabajamos hacia metas de largo plazo Enfocados en fortalecer el negocio de la banca comercial, con el fin de ser el banco principal de nuestros clientes Gestión eficaz de los activos ponderados por riesgo y de la asignación de capital Trabajando en potenciar al máximo nuestras operaciones en todo el Grupo Fortaleciendo la estructura organizacional Presentación Resultados 1T16 La Cartera del Sistema Mantiene Impulso Mientras Los Depósitos Se Desaceleran; El Crédito al Consumo Permanece Fuerte Depósitos Totales Cartera Total Crecimiento Interanual 3,199 3,282 3,454 15.7% 12.0% 1T15 3,605 14.4% 3,638 3T15 4T15 3,300 3,343 14.3% Feb’16 3,446 3,616 3,566 15.8% 14.7% 12.3% 2T15 Crecimiento Interanual 1T15 13.4% 12.8% 2T15 3T15 4T15 10.0% Feb’16 Consumo1 (Crecimiento AaA) 8.8% 9.7% Crecimiento de cartera de crédito se mantiene estable 6.6% 5.5% 5.5% 1T15 2T15 Créditos al consumo se mantienen fuertes impulsados por préstamos personales y nómina 3T15 4T15 Feb’16 Fuente : CNBV Bancos a Noviembre 2016 (excluyendo INBURSA) – Miles de Millones de Pesos Notas 1) Incluye tarjeta de crédito, nómina y personales y auto Presentación Resultados 1T16 4 Santander México Reporta Un Crecimiento de Cartera de 14% AaA En Línea con El Mercado 4Q15 Crédito Total Distribución de la Cartera +14% 474,738 498,500 526,037 547,745 543,252 Consumo 8% -1% TDC 9% Hipotecario 23% Corporativos 13% PyMEs 11% 1T15 2T15 3T15 4T15 Comercial +15% Corporativos & Gob +14% Fuente: Estados Financieros de la Compañía CNBV GAAP Empresas 23% Gob&EntFin 13% 1T16 Presentación Resultados 1T16 5 La Cartera de Individuos Crece 15% AaA Gracias a Nuestra Fuerte Franquicia Comercial y a Las Sanas Tendencias de Consumo 6 Individuos 1T15 +15% 187,662 Hipotecario 215,432 Tarjeta de Crédito 1T16 Consumo1 +11% 110,149 120,477 113,092 116,801 122,161 +27% +1% +14% 48,062 45,515 47,775 42,038 43,768 1T15 2T15 3T15 3T15 1T16 2do en términos de mercado Aumenta competencia 1T15 2T15 3T15 4T15 1T16 Promociones y programas de recompensas efectivos Lanzamiento de tarjeta de crédito compartida con Aeroméxico 40,582 +1% Personal 45,209 42,758 43,918 35,475 1T15 2T15 3T15 4T15 1T16 Fuerte enfoque en nómina 97bps de ganancia en cuota de mercado AaA 143pbs de ganancia en cuota de mercado AaA Tasas de crecimiento interanuales por encima del mercado en todos los segmentos de individuos Fuente: Estados Financieros de la Compañia CNBV GAAP Se calculó la Particiipación de Mercado con Bancos de CNBV a Febrero 2016 (excluye INBURSA) Notas: 1) Incluye créditos personales, nómina y auto Presentación Resultados 1T16 Nómina +3% El Crecimiento de La Cartera Comercial Refleja Un Mayor Enfoque en el Retorno 7 sobre Los Activos en Riesgo, Un Entorno Macro Complejo y Mayor Competencia Comercial 1T15 287,076 327,820 +14% Empresas PyMEs +16% +12% 60,378 61,203 62,248 55,337 58,057 1T15 2T15 3T15 4T15 +2% 107,467 1T15 1T16 Corporativos 118,177 125,281 125,271 124,346 2T15 3T15 1T15 2T15 3T15 1T16 Gobierno & Ent. Financieras +26% +4% 68,232 72,939 72,297 4T15 -1% 79,387 4T15 70,655 1T16 -11% 56,040 51,885 1T15 Source: Estados Financieros de la Compañia CNBV GAAP Note: Las cifras por segmento en 2015 varían respecto a las reportadas el trimestre anterior debido a la segmentación de clientes con el fin de adecuarlas al modelo de atención. 2T15 63,006 3T15 69,714 70,571 4T15 +1% 1T16 Presentación Resultados 1T16 1T16 8 La Base de Depósitos Crece 13% AaA Impulsada por Depósitos a la Vista Depósitos Totales +13% +25% Plazo Vista 36% 482,205 35% 492,713 34% 518,832 33% 30% 0% 364,480 Vista 459,130 516,432 64% 65% 66% 67% 70% 1T15 2T15 3T15 4T15 1T16 292,441 1T15 Particulares, PyMEs y Empresas crecen 17%, 22% y 17%, respectivamente -7% Plazo* Continúa impulsando el crecimiento de la base de clientes Select y Nómina 1T16 166,689 154,352 1T15 1T16 Nuevas sucursales contribuyen al crecimiento de depósitos Fuente: Nota: Estados Financieros de la compañía CNBV GAAP * Incluye Mercado de dinero Presentación Resultados 1T16 Individuos +17% Resto +27% Perfil de Liquidez Sano y Fuerte Posición de Capital; Diversificando Fuentes de Fondeo Emisiones de bonos senior contribuyen a diversifica fuentes de fondeo al mismo tiempo que se re-financian los vencimientos de corto plazo Cartera Neta a Depósitos1 99.6% 99.5% 102.8% 102.2% 9 101.0% Posicionamiento apropiado para futuros aumentos de la tasa de interés Sólida capitalización 1T15 2T15 3T15 4T15 LCR* = 120.52%, arriba de 60% por requerimentos regulatorios de Banxico 1T16 Vencimientos de Deuda Capital Básico y Capitalización Debt Maturity 16.6% 15.9% 22,408 15.4% 15.6% 15.4% Tier 2 17,237 11,866 4,696 4,252 232 2016 2017 2018 2019 13.2 12.5 12.1 12.1 12.1 1T15 2T15 3T15 4T15 1T16 2,293 1,924 2020 2021 2022 2024 Fuente: Estados Financieros de la Compañía CNBV GAAP Notas: 1) Créditos netos de provisiones entre el total de depósitos (Vista + Plazo) * LCR = Indice de cobertura de liquidez (Liquidity Coverage Ratio) Presentación Resultados 1T16 CET1 Margen Financiero Crece 18% AaA Principalmente Impulsado por Una Cartera10 de Crédito Fuerte, Inversiones en Valores y El Enfoque En El Retorno sobre el Capital Margen Financiero se incrementó 2.4% secuencialmente Margen Financiero y MIN1 Margen Financiero creció 17.9% interanual, debido principalmente a: +17.9% 11,431 10,466 11,700 +2.4% 10,810 Fuertes intereses cobrados de: Cartera de crédito (exc. TdC): +19.7% 9,925 Inversiones en valores: +53.8% 4.87 4.86 crecen +4.9% 1T15 2T15 3T15 4T15 1T16 Mientras los intereses por tarjeta de crédito Impacto positivo por el incremento de 50pb en la tasa de referencia MIN se sitúa en 4.86% Presentación Resultados Fuente: Estados Financieros de la Compañía CNBV GAAP Notas: 1) Margen financiero anualizado (1T16x4) dividido entre el promedio diario de los activos productivos (3M16) 1T16 Crecimiento Interanual de las Comisiones Netas Afectado por Recompensas en Tarjeta de Crédito y Una Lenta Ejecución de los Grandes Proyectos de Energía e Infraestructura 11 Seguros Comisiones Netas Banca Transaccional* 6% 10% +9.4% 4,011 3,3991 3,686 3,777 3,609 29% Tarjetas de Crédito 5% -4.4% 101 Asesoría técnica y ofertas públicas 21% Fondos de Inversión 3,298 29% 1T15 2T15 3T15 4T15 Compra venta de valores y operaciones de mercado de dinero 1T16 Var AaA 1T15 983 857 758 233 329 4T15 1,029 949 986 352 348 1T16 1,037 1,037 760 198 354 Compra venta de valores y operaciones de mercado de dinero Comisiones netas 138 3,298 113 3,777 Excluyendo recalsificación de prima de seguro pagada a NAFIN 3,399 3,777 Seguros Banca Transaccional* Tarjetas de Crédito Asesoría técnica y ofertas públicas Fondos de Inversión Fuente: Notas: $$ % 54 180 2 -35 25 5% 21% 0% -15% 8% 223 3,609 85 311 62% 9% 3,609 210 6% Presentación Estados Financieros de la Compañía CNBV GAAP * Incluye comisiones de cobros y pagos, manejo de cuentas, cheques, comercio exterior y otras 1 Excluyendo reclasificación de prima de seguro pagada a NAFIN Resultados 1T16 Ingresos Brutos de La Operación Soportados por Un Fuerte Desempeño de Los 12 Ingresos Recurrentes; El Resultado por Intermediación Regresa a Niveles Históricos Ingresos Brutos de Operación* 14.2% 14,018 15,017 15,079 4% 15,555 16,004 Margen financiero 23% 2.9% Comisiones netas 73% 1T15 2T15 3T15 4T15 Resultado por intermediación 1T16 Margen financiero Comisiones netas Resultado por intermediación Ingresos Brutos de Operación* 1T15 9,925 3,298 795 14,018 Fuente: Estados Financieros de la Compañía CNBV GAAP Notas: *Ingresos Brutos de Operación no incluye otros ingresos 4T15 11,431 3,777 347 15,555 Var AaA 1T16 Var $$ Var % 11,700 1,775 18% 3,609 311 9% 695 100 -13% 16,004 1,986 14% Presentación Resultados 1T16 13 Manteniendo Un Fuerte Enfoque En La Calidad de Activos Provisiones Costo de Riesgo1 27.9% 4,543 4,594 4,424 +32pb 4,709 6.4% 3,683 1T15 3.13% 2T15 3T15 4T15 IMOR Consumo Tarjeta de Crédito Hipotecas Comercial* PyMEs Cartera Total Fuente: Notas: 3.41% 3.45% 3.40% 3.45% 2T15 3T15 4T15 1T16 1T15 1T16 1T15 3.61% 4T15 4.00% 3.79% 4.36% 5.00% 3.19% 2.75% 3.68% 4.97% 2.56% 2.59% 3.33% Estados Financieros de la Compañía CNBV GAAP 1) Provisiones anualizadas divididas entre el promedio de la cartera (4T15;1T16) * Comercial incluye: empresas, PyMEs, corporativo, gobierno y entidades financieras * IMOR de comercial refleja la exposición a vivienderas 1T15 Var AaA (pb) Var TaT (pb) 3.61% -1 -39 3.71% 4.62% 2.18% 2.53% 2.97% - -8 -66 -38 -101 -21 70 - -36 -38 -6 36 Presentación Resultados 1T16 5pb El Ratio de Eficiencia Mejora 240 pb AaA; Los Gastos Apoyan El Crecimiento del Negocio 14 Distribución del Gasto Gastos Administrativos y Promocionales 7.8% 6,389 6,391 6,437 6,426 8% 6,889 7.0% 6,059 9% Personal Gastos de Administración 45% IPAB Dep. y amort. 38% 4T14 1T15 2T15 3T15 4T15 1T16 Eficiencia1 -2.4pp 44.8% 43.5% 42.9% 42.0% 42.4% Personal Gastos de Administración IPAB Dep. y amort. Gastos de Admon. y Prom. Gastos de Admon. y Prom. (ex IPAB) 1T15 Fuente: Notas: 2T15 3T15 4T15 1T15 2,916 2,439 535 499 6,389 4T15 2,807 2,611 590 429 6,437 1T16 3,135 2,594 613 547 6,889 5,854 5,847 6,276 1T16 Presentación Estados Financieros de la Compañía CNBV GAAP 1) Gastos de admon. anualizados (1T16x4) dividido entre resultado anualizado antes de gastos (netos de las provisiones) (1T16x4) Resultados 1T16 Var AaA Var $$ Var % 219 7.5% 155 6.4% 78 14.6% 48 9.6% 500 7.8% 422 7% 15 Se Logra Un Crecimiento del 10.1% AaA en La Utilidad Neta Resultado Neto ROAE1 +10.1% 4,224 3,824 4T14 3,215 3,238 3,464 1T15 2T15 3T15 0.3pp 3,539 4T15 -16.2% 1T16 Tasa Efectiva 12.0% 12.0% 12.1% 12.9% 1T15 2T15 3T15 4T15 12.3% -0.6pp 1T16 Utilidad antes de Impuestos +10.4% 5,428 +0.2pp 23.5% 1T15 23.1% 2T15 21.3% 22.2% 3T15 4T15 23.7% 4,204 4,211 4,399 1T15 2T15 3T15 4,642 +1.5pp 1T16 4T15 Presentación Resultados Fuente: Notas: Estados Financieros de la Compañía CNBV GAAP 1) Resultado neto anualizado (1T16x4) entre el capital promedio (4T15;1T16) 1T16 1T16 -14.5% 16 Santander México Reafirma La Guía para 2016 Metrics Cartera Total 2016 Target Δ 10%-12% Depósitos Totales Δ 10%-12% Resultado antes de impuestos Δ 8%-12% Costo de Riesgo 3.3%-3.5% Gastos Δ 6%-8%* Tasa Fiscal * Does not include the deposit insurance fee (or IPAB) 25%-26% Presentación Resultados 1T16 17 Preguntas & Respuestas Presentación Resultados 1T16 18 Anexos Presentación Resultados 1T16 Ante un Complejo Escenario Macro, La Economía Mexicana Crece a Menor 19 Ritmo PIB (% crecimiento) 2.3 2014 2.5 2.6 2015 2016E 2.9 2017E Inflación (% Anual) Tasa de Interés (CETEs) 4.1 4.5 3.3 4.0 3.3 3.0 3.25 2014 2015 2.1 2014 Fuente: 2015 2016E 2017E PIB – INEGI CETE, Inflación, Tipo de Cambio – BANXICO Estimados – SANTANDER 2016E 2017E Presentación Resultados 1T16 20 Estado de Resultados Consolidado 1T16 Ingresos por intereses Gastos por intereses Margen financiero Estimación preventiva para riesgos crediticios Margen financiero ajustado por riesgos crediticios Comisiones y tarifas cobradas Comisiones y tarifas pagadas Comisiones netas Resultado por intermediación Otros ingresos (egresos) de la operación Gastos de administración y promoción Resultado de la operación Participación en el resultado de subsidiarias y asociadas Resultado antes de impuestos a la utilidad Impuestos a la utilidad Resultados por operaciones continuas Operaciones discontinuadas Resultado neto Participación no controladora Resultado neto total 4T15 % Variación 1T15 Secuencial Interanual 3.5 20.8 5.8 26.8 2.4 17.9 6.4 27.9 17,907 (6,207) 11,700 (4,709) 17,296 (5,865) 11,431 (4,424) 14,821 (4,896) 9,925 (3,683) 6,991 7,007 6,242 (0.2) 12.0 4,613 (1,004) 3,609 4,603 (826) 3,777 4,199 (901) 3,298 0.2 21.5 (4.4) 9.9 11.4 9.4 695 347 795 100.3 (12.6) 236 (6,889) 4,642 706 (6,437) 5,400 239 (6,389) 4,185 (66.6) 7.0 (14.0) (1.3) 7.8 10.9 0 28 19 (100.0) (100.0) 4,642 5,428 4,204 (14.5) 10.4 (1,102) 3,540 0 3,540 (1) 3,539 (1,204) 4,224 0 4,224 0 4,224 (989) 3,215 0 3,215 0 3,215 (8.5) (16.2) 11.4 10.1 (16.2) 10.1 (16.2) 10.1 Presentación Resultados 1T16 21 Balance Consolidado Disponibilidades Cuentas margen Inversiones en valores Deudores por reporto 1T16 4T15 1T15 114,076 2,104 334,740 5,349 0 144,509 99,838 1,943 329,345 5,758 1 128,789 105,370 2,844 271,576 7,331 1 100,357 Derivados Ajuste de valuación por cobertura de activos 91 104 49 financieros Total cartera de crédito 543,252 547,745 474,738 Estimación preventiva para riesgos crediticios (18,993) (19,743) (17,382) Cartera de crédito neta 524,259 528,002 457,356 Beneficio por recibir en operaciones de 112 73 128 bursatilización Otras cuentas por cobrar (neto) 77,433 61,083 93,035 Bienes adjudicados 557 557 383 Inmuebles, mobiliario y equipo (neto) 5,464 5,556 5,378 Inversiones permanentes en acciones 183 182 172 Impuestos y PTU diferidos 17,912 18,097 16,737 Cargos diferidos, pagos anticipados e 6,020 5,328 5,180 intangibles Otros activos 204 201 200 Total Activo 1,233,013 1,184,857 1,066,097 Captación tradicional Préstamos interbancarios Acreedores por reporto Colaterales vendidos o dados en garantía Derivados Otras cuentas por pagar Obligaciones subordinadas en circulacion Créditos diferidos Total Pasivo Capital Contable 563,874 556,555 62,536 62,455 180,394 194,224 32,477 24,623 147,916 134,357 105,441 75,955 22,445 22,788 613 351 1,115,696 1,071,308 117,317 113,549 % Variación Trim Interanual Anterior 14.3 8.3 8.3 (26.0) 1.6 23.3 (7.1) (27.0) n.a. n.a. 12.2 44.0 (12.5) 85.7 (0.8) (3.8) (0.7) 14.4 9.3 14.6 53.4 (12.5) 26.8 0.0 (1.7) 0.5 (1.0) (16.8) 45.4 1.6 6.4 7.0 13.0 16.2 1.5 4.1 2.0 15.7 489,572 72,918 148,043 28,835 96,722 100,493 19,849 661 957,094 1.3 0.1 (7.1) 31.9 10.1 38.8 (1.5) 74.6 4.1 15.2 (14.2) 21.9 12.6 52.9 4.9 13.1 (7.3) 16.6 109,003 3.3 7.6 Presentación Resultados 1T16 Gracias Nuestra misión es contribuir al progreso de las personas y de las empresas. Nuestra cultura se basa en la creencia de que todo lo que hacemos debe ser