SÈRIE 4 L`examen consta de dues opcions (A i B

Anuncio

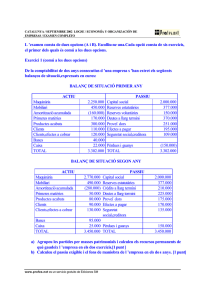

CATALUNYA / SEPTIEMBRE 2001 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO SÈRIE 4 L’examen consta de dues opcions (A i B). Escolliu-ne una. Cada opció consta de sis exercicis, el primer dels quals és comú a les dues opcions. Exercici 1 (comú a les dues opcions) De la comptabilitat d’una empresa que presta serveis a altres empreses s’han extret al final d’un exercici, ordenats alfabèticament, els comptes següents, expressats en euros: Amortització acumulada Amortització immobilitzat material Bancs i institucions de crèdit Caixa, euros Capital social Clients Crèdits a curt termini Deutes a llarg termini Equipaments procés d’informació 7.000 Hisenda Pública, creditora Ingressos extraordinaris 30.000 21.000 9.000 12.000 7.600 37.000 23.400 38.000 49.900 12.000 3.000 2.500 Interessos deutes a llarg termini Mobiliari Organismes Seg. Soc. creditors Prestació de serveis Propietat industrial Proveïdors, efectes cials. a pagar Publicitat, prop. i rels. Públiques Reparacions i conservació Reserves estatutàries 4.000 30.000 1.600 72.000 8.000 19.000 9.500 19.500 Seguretat Social a càrrec empr. Sous i salaris 10.000 Es demana: a) Calculeu el resultat del compte de pèrdues i guanys. [1 punt] b) Ordeneu el balanç de situació per masses patrimonials. [1 punt] c) Obteniu les ràtios de disponibilitat, liquiditat i solvència. [1 punt] d) Opineu sobre la situació econòmica i financera de l’empresa. [1 punt] OPCIÓ A Exercici 2 Per finançament d’una empresa s’entén l’obtenció, bé externament bé internament, de recursos necessaris per desenvolupar les seves activitats. Amb relació a aquest concepte es demana: a) ¿Quines fonts de finançament, i de quin tipus, creieu que ha d’emprar una empresa que vulgui finançar l’adquisició de nova maquinària industrial per tal de fabricar un article nou? [1 punt] b) ¿Quines fonts de finançament, i de quin tipus, creieu que ha d’emprar una empresa que vulgui finançar l’adquisició de les primeres matèries necessàries per a la producció d’aquest nou article? [1 punt] Exercici 3 Definiu, amb el màxim de detall possible, els diversos criteris que es poden emprar quan es vol classificar les empreses industrials segons la seva grandària o dimensió.[1 punt] Exercici 4 Enumereu tres productes que es poden reciclar. Expliqueu els avantatges que es deriven de la seva reconversió. [1 punt] www.profes.net es un servicio gratuito de Ediciones SM CATALUNYA / SEPTIEMBRE 2001 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO Exercici 5 Enumereu les característiques que defineixen una franquícia. Poseu els exemples que cregueu adequats per il·lustrar els vostres raonaments. [1 punt] Exercici 6 La funció de planificació es concreta sovint en moltes empreses en la redacció d’un pla. Definiu els diferents elements de planificació que componen o caracteritzen un pla. [1 punt] OPCIÓ B Exercici 2 Les gràfiques GANTT són unes de les eines de planificació de la producció. Pel que fa a les gràfiques GANTT, es demana: a) Dissenyeu dues activitats que es poden executar simultàniament i dues que no. [1 punt] b) Com es representa a les gràfiques GANTT el temps total (o mínim) d’execució d’un projecte calculat pel mètode PERT. [1 punt] Exercici 3 Definiu el concepte rendibilitat d’un producte i expliciteu la fórmula de càlcul amb l’ajut d’exemples numèrics. [1 punt] Exercici 4 Obtenir finançament de diverses fonts és una pràctica habitual de moltes empreses, malgrat que això els suposa una complicació, atès que cada operació financera té un cost i unes condicions diferents. Per aquesta raó les empreses acostumen a calcular el cost de finançament o (cost mitjà o ponderat) del capital obtingut. Definiu breument aquest concepte i/o els elements que s’han d’incloure en la seva formulació. [1 punt] Exercici 5 S’afirma sovint que en moltes empreses coexisteix l’organització informal amb l’organigrama. Expliqueu el que enteneu per organització informal. Poseu exemples breus per il·lustrar el vostre raonament. [1 punt] Exercici 6 El sistema Just-a-Temps (Just-in-Time o, més abreujadament, JiT) de gestió de la producció i dels inventaris s’està imposant a la majoria d’empreses del nostre país pels indubtables avantatges que té. Definiu-lo i enumereu algun d’aquests avantatges.[1 punt] www.profes.net es un servicio gratuito de Ediciones SM CATALUNYA / SEPTIEMBRE 2001 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO RESPUESTAS: Exercici 1 (comú a les dues opcions) a) Calculeu el resultat del compte de pèrdues i guanys. Prestación de servicios............................ Ingresos extraordinarios........................... Total ingresos....................................... Amortización del Inmobilizado Material..... Intereses de Deudas a LP........................ Publicidad, Propaganda y Relaciones P.... Reparaciones y conservación................... Sueldos y salarios................................. Seguridad Social a cargo de la empresa.. Total gastos.......................................... Resultat (pérdidas) ............................... 72.000 2.500 74.500 9.000 4.000 9.500 19.500 30.000 10.000 82.000 (7.500) b) Ordeneu el balanç de situació per masses patrimonials. ACTIVO Immovilizado Equipamientos pr. Inform. Mobiliario Propiedad industrial Amortitz. acumulada Realizable Clientes Créditos a corto plazo Disponible Bancos Caja ACTIVO TOTAL 29.000 12.000 30.000 8.000 (21.000) PASIVO Fondos Propios Capital social Reservas PYG 36.500 37.000 7.000 (7.500) Acreedores a largo plazo 61.400 Deudas a largo plazo 23.400 38.000 Acreedores a corto plazo H.P. acreedora 19.600 Org. S.S. acreedores 12.000 Proveedores 7.600 110.000 PASIVO TOTAL 49.900 49.900 23.600 3.000 1.600 19.000 110.000 c) Obteniu les ràtios de disponibilitat, liquiditat i solvència. § § § Ratio de disponibilidad: Disponible / Exigible a corto plazo 19.600 / 23.600 = 0.83 Ratio de liquidez: (Disponible + Realizable + Existencias) / Exigible a corto plazo (19.600 + 61.400) / 23.600 = 3.43 Ratio de solvencia: Activo / (Exigible a largo plazo + Exigible a corto plazo) 110.000 / (23.600 + 49.900) = 1.49 d) Opineu sobre la situació econòmica i financera de l’empresa. El ratio de liquidez verifica la capacidad que tiene la empresa para devolver sus deudas, el valor de este ratio (3.43) indica que la empresa no tiene problemas a corto plazo. Para analizar la situación financiera a largo plazo se utiliza el ratio de solvencia que indica si la empresa se halla en una situación normal o si tiende a una situación de suspensión de pagos o quiebra. El valor www.profes.net es un servicio gratuito de Ediciones SM CATALUNYA / SEPTIEMBRE 2001 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO de este ratio (1.49) es algo superior al mínimo, por lo cual la empresa no se halla en una situación preocupante. El ratio de disponibilidad indica la capacidad que tiene la empresa para hacer frente a las deudas más inmediatas. El valor no debe ser ni demasiado bajo para evitar problemas con los acreedores a corto plazo, ni demasiado alto ya que hay deudas que vencen a lo largo del año. Generalmente no debe ser superior a la unidad. En este caso la empresa tiene una disponibilidad excesiva. Por último, hay que destacar que la empresa tiene pérdidas, ya que sus ingresos superan a los gastos. OPCIÓ A Exercici 2 Per finançament d’una empresa s’entén l’obtenció, bé externament bé internament, de recursos necessaris per desenvolupar les seves activitats. Amb relació a aquest concepte es demana: a) ¿Quines fonts de finançament, i de quin tipus, creieu que ha d’emprar una empresa que vulgui finançar l’adquisició de nova maquinària industrial per tal de fabricar un article nou? La maquinaria forma parte del Inmovilizado por lo que el método más coherente de financiarlo es a largo plazo, bien utilizando los fondos propios o un préstamo a largo plazo. b) ¿Quines fonts de finançament, i de quin tipus, creieu que ha d’emprar una empresa que vulgui finançar l’adquisició de les primeres matèries necessàries per a la producció d’aquest nou article? Esas materias se contabilizan en las existencias, la forma más lógica de financiarlas es la de préstamos a corto plazo o créditos comerciales. No obstante, también puede utilizar la empresa los fondos propios. Exercici 3 Definiu, amb el màxim de detall possible, els diversos criteris que es poden emprar quan es vol classificar les empreses industrials segons la seva grandària o dimensió. No existe un solo criterio para clasificar las empresas desde el punto de vista de su dimensión. Uno de los parámetros más utilizados es el número de trabajadores, en general se considera pequeña una empresa con un número igual o inferior a 50 trabajadores, y mediana hasta los 250 trabajadores. Algunas empresas se clasifican como grandes sea cual sea el criterio que se utilice, emplean a muchos trabajadores y venden en muchos países del mundo, son las empresas multinacionales. Otras tienen una dimensión reducida, pero un gran peso económico y social, son las pequeñas y medianas empresas (PYMEs) Exercici 4 Enumereu tres productes que es poden reciclar. Expliqueu els avantatges que es deriven de la seva reconversió. Actualmente se está potenciando y facilitando el reciclaje de diversos productos, entre ellos podemos destacar el vidrio, el papel, el plástico, el aluminio (botes, latas...). Las ventajas son tanto medioambientales (disminución de la utilización de recursos naturales y por tanto protección del ecosistema), como económicas (reducción de las importaciones de recursos naturales, de los costes de eliminación de residuos, de los costes de contaminación...). www.profes.net es un servicio gratuito de Ediciones SM CATALUNYA / SEPTIEMBRE 2001 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO Exercici 5 Enumereu les característiques que defineixen una franquícia. Poseu els exemples que cregueu adequats per il·lustrar els vostres raonaments. Una franquicia es el contrato entre dos empresas, la franquiciadora se compromete a poner a disposición de otra, la franquiciada, unos derechos de uso de elementos inmateriales (marca, exclusividad de suministros en un área determinada...) a cambio de unas contraprestaciones económicas normalmente en forma de un porcentaje sobre la facturación. Ejemplos pueden ser TelePizza, McDonald, etc. www.profes.net es un servicio gratuito de Ediciones SM