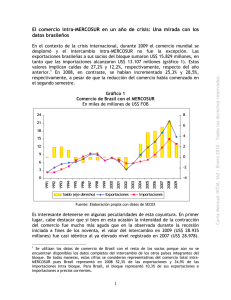

Comercio bilateral Argentina-Brasil

Anuncio