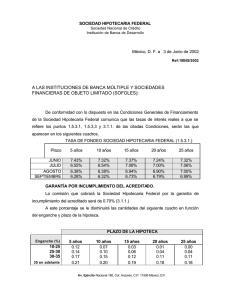

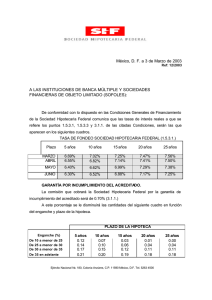

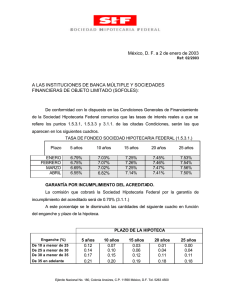

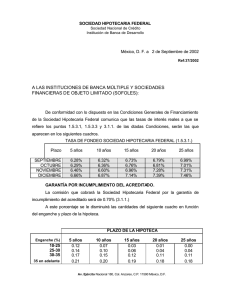

UNIDAD O PLURALIDAD DE ACTOS EN EL IMPUESTO SOBRE

Anuncio