Reglas básicas - Cooperativas Agro

Anuncio

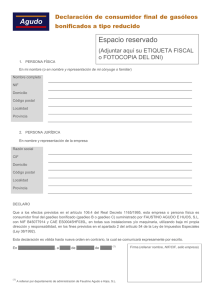

66 Puesta en marcha Proyecto de obras e ingeniería, que cumpla los requisitos estipulados por las Instrucción Técnica IP-04 (pruebas de estanqueidad, etc.) Licencias o permisos: Licencia ambiental (antigua licencia de actividades) Registro industrial y registro de instalaciones petrolíferas Licencia C.A.E. para poder vender gasóleo bonificado. (Hay que tener en cuenta que esta licencia caduca. Suelen comunicar su caducidad) Código C.I.M. para la venta minorista de hidrocarburos. Permite gestionar el I.V.M.D.H. (Impuesto de venta de minoristas de hidrocarburos) Funcionamiento Una vez estén en marcha los surtidores, hay que tener muy en cuenta 3 aspectos: 1 DIFERENCIAR LA VENTA A SOCIOS DE LA VENTA A NO SOCIOS suministros 2 TRATAMIENTO ESPECIAL DEL GASÓLEO B 3 OTROS ASPECTOS A TENER EN CUENTA Reglas básicas ... para la venta minorista de carburantes en una cooperativa 1 DIFERENCIAR LA VENTA A SOCIOS DE LA VENTA A NO SOCIOS Partimos de la base de que cualquier cooperativa puede vender tanto a socios como a terceros. Hay que mantener una contabilidad separada de lo que la cooperativa vende a socios de lo que vende a no socios. Según la última modificación de la Ley 2/2011 de Economía Sostenible, lo que se venda a No Socios, no podrá suponer más del 50% de la actividad de la cooperativa. Si se supera, la cooperativa perdería la condición de fiscalmente protegida. Existe la posibilidad de crear una mercantil para realizar la actividad de venta minorista de carburantes. En este caso no habría que tener en cuenta este punto. 2 TRATAMIENTO ESPECIAL DEL GASÓLEO B Para el caso de la venta de gasóleo B, al ser un producto con una carga de impuestos especial, la venta se acoge al Reglamento de II.EE. (Impuestos Especiales), que establece una serie de obligaciones, tanto para los vendedores como para los consumidores, y además se limita su uso solo para ciertas actividades: 1) Para qué está autorizado el uso del gasóleo B El uso de gasóleo B queda autorizado, de manera muy general y sin entrar en detalle de los vehículos denominados “especiales”, en los siguientes casos: a) Podrá utilizarse en los motores de tractores y maquinaria agrícola, empleados en la agricultura, incluida la horticultura, la ganadería y la silvicultura. b) Vehículos especiales sin matricular, y por lo tanto que no estén autorizados para circular por vías públicas y terrenos públicos. 67 2 (...continuación) 2) Método de Pago La cooperativa solo podrá suministrar gasóleo B al consumidor final autorizado (socio o no socio) con la condición de que el pago se efectúe mediante la utilización de las tarjetas-gasóleo bonificado o cheques-gasóleo bonificado: • Tarjetas-gasóleo bonificado. Las tarjetas de crédito, de débito o de compras, cuya emisión haya sido previamente aprobada por el centro gestor para ser utilizadas como medio de pago para la adquisición de gasóleo bonificado a detallistas en instalaciones de venta al por menor inscritas en el registro territorial. Será condición necesaria para su aprobación el cumplimiento de las siguientes condiciones: - Solo serán susceptibles de utilización para la adquisición de gasóleo bonificado a detallistas en instalaciones de venta al por menor inscritas en el registro territorial. - Deben quedar identificados tanto el vendedor como el comprador del gasóleo. - Debe quedar constancia del importe de la adquisición. Deben quedar identificadas las cuentas de abono y de adeudo de los pagos efectuados mediante su utilización. - Los abonos solamente podrán efectuarse en las cuentas abiertas a nombre de aquellos detallistas que acrediten su inscripción en el registro territorial como titulares de la instalación de venta al por menor. En las notificaciones de abono deberá figurar claramente que corresponden a operaciones pagadas mediante la tarjeta-gasóleo bonificado. - La entidad emisora de la tarjeta debe estar capacitada para dar cumplimiento a las obligaciones marcadas sobre la comunicación a Hacienda de los datos de las operaciones de manera trimestral. - El solicitante deberá adherir su etiqueta identificativa del número de identificación fiscal, en el modelo de solicitud de emisión que la entidad tenga establecido. • Cheques-gasóleo bonificado. Los cheques carburante en los que figura, con caracteres destacados, la expresión gasóleo bonificado. Este cheque solo podrá utilizarse como medio de pago para la adquisición de gasóleo bonificado a detallistas en instalaciones de venta al por menor inscritas en el registro territorial. La primera vez que se solicite a una entidad de crédito la expedición de estos cheques, el solicitante deberá adherir al documento de solicitud que aquélla tenga establecido, una etiqueta identificativa de su número de identificación fiscal. Los cheques-gasóleo bonificado se presentarán a las entidades de crédito, de forma separada del resto de los cheques, para su abono en cuenta. Las entidades de crédito únicamente podrán abonar el importe de estos cheques en las cuentas abiertas a nombre de aquellos detallistas que acrediten su inscripción en el registro territorial. 3) Responsabilidad de las entidades emisoras de los medios de pago (la mayoría de los casos, entidades bancarias) Las entidades emisoras de tarjetas-gasóleo bonificado presentarán por los medios y procedimientos electrónicos, informáticos o telemáticos que determine el Ministro de Hacienda, en un plazo que finalizará el día del mes siguiente a la terminación de cada trimestre, una relación con los siguientes datos: a) Apellidos y nombre o razón social, domicilio, número de identificación fiscal y código de la cuenta de cliente (c.c.c.) de cargo, correspondientes a los adquirentes del gasóleo. b) Importe total adeudado en el trimestre, correspondiente a los pagos efectuados mediante la utilización de las tarjetas-gasóleo bonificado expedidas a los adquirentes del gasóleo. Las entidades de crédito que hayan emitido cheques-gasóleo bonificado presentarán por los medios y procedimientos electrónicos, informáticos o telemáticos que determine el Ministro de Hacienda, en un plazo que terminará el día 20 del mes siguiente al de finalización de cada trimestre, una relación con los siguientes datos: a) Apellidos y nombre o razón social, domicilio, número de identificación fiscal y código de la cuenta de cliente (c.c.c.) de cargo, correspondientes al adquirente del gasóleo. b) Importe total adeudado en el trimestre, correspondiente a los pagos efectuados mediante cheques-gasóleo bonificado. Las entidades emisoras de tarjetas y las entidades de crédito remitirán, igualmente, al centro gestor, una relación de los importes abonados trimestralmente por dichas entidades a los detallistas inscritos en el registro territorial, correspondientes a pagos efectuados mediante tarjetas-gasóleo bonificado o cheques-gasóleo bonificado, a partir de la fecha que determine el Ministro de Economía y Hacienda. Las entidades emisoras de tarjetas-gasóleo bonificado y las entidades de crédito serán responsables de la correspondencia entre los datos contenidos en dichas relaciones y los que se deducen de los medios de pago utilizados. En particular, las entidades de crédito serán responsables de la identificación diferenciada en los extractos periódicos de los abonos correspondientes al ingreso de cheques-gasóleo bonificado. cooperativas agro-alimentarias de España 68 2 (...continuación) 4) Libro de movimientos de gasóleo B La cooperativa que venda gasóleo B tiene que llevar un libro de movimiento donde se reflejen las entradas y las salidas diarias. El libro que deberá cumplimentarse deberá ser habilitado por la oficina gestora del impuesto que corresponda al establecimiento y deberá estar a nombre de la cooperativa o el titular que corresponda. Sería conveniente llevarlo en formato digital para aquellas instalaciones que dispongan de sistemas informáticos de gestión preparados para ello. Ya que la agencia Tributaria puede autorizar la sustitución de los libros, por un sistema informático, pudiéndolo presentar vía telemática dentro del mes siguiente a la finalización del periodo de liquidación. 3 OTROS ASPECTOS A TENER EN CUENTA Metrología Como establece la Instrucción técnica IP-04, las instalaciones para suministro a vehículos deberán someterse a las revisiones, pruebas e inspecciones periódicas: • Revisiones y pruebas periódicas de las instalaciones. Cada 5 o 10 años dependiendo de si necesita proyecto o no. • Inspecciones periódicas: Se inspeccionarán cada 10 años todas aquellas instalaciones que necesiten proyecto. Esta inspección será realizada por un organismo de control autorizado. Comunicación IVMDH Presentar los trámites debidos a la Agencia Tributaria. Envío de precios al MITYC Se deberá comunicar al Ministerio de Industria de manera semanal los Precios de Venta al Público, o en su caso cuando se realice un cambio de precio. Y de manera anual se informará de los volúmenes vendidos de cada uno de los productos. Consejero de Seguridad Como receptores de una mercancía peligrosa, las cooperativas con distribución minorista deben disponer de un Consejero de Seguridad. suministros Protección de datos en caso de uso de cámaras En caso de que pongan cámaras de seguridad, informar de su presencia y cumplir con la ley de protección de datos. ¿Podemos vender carburantes a usuarios que no repostan en sus vehículos? • Si existe esta posibilidad, amparada por una exención del ADR. Siempre y cuando: - Sea transportado por un particular (persona física), para su uso. - Cantidad por recipiente igual o inferior a 60 litros. - Cantidad total transportada igual o inferior a 240 litros. • Y sería RECOMENDABLE: - El uso de recipientes homologados. - Identificar en el recipiente el producto (según ADR o normativa de productos químicos). - Documento de acompañamiento (Obligatorio si > 200 litros) 70 Jornada Técnica sobre Distribución de Carburantes en Cooperativas Las cooperativas avanzan en la distribución de carburantes suministros C ooperativas Agro-alimentarias de España organizó el pasado 22 de septiembre en el CaixaForum de Madrid, unas Jornadas Técnicas sobre Distribución de Carburantes en el Medio Rural, con el objetivo de analizar la situación actual y perspectivas de las cooperativas como distribuidoras de carburantes a sus socios en un contexto normativo que está inmerso en cambios importantes que afectarán enormemente a esta actividad. Según los datos del Observatorio Socioeconómico del Cooperativismo Agrario, 651 de las cooperativas asociadas a Cooperativas Agroalimentarias de España suministran carburantes a sus socios. Estas cooperativas, que empezaron de forma tímida hace veinte años, han alcanzado hoy día una posición más que relevante en la distribución minorista en el medio rural. La capacidad de organización, a través de cooperativas de segundo grado, ha conformado en determinadas zonas la aparición de potentes redes de distribución cooperativa, agrupadas bajo una misma logística, imágenes y estrategias comerciales conjuntas, etc. Esta agrupación de las cooperativas se ha producido también por la aparición, en los últimos años, de normativas medioambientales, de seguridad en las instalaciones, de control fiscal, etc., obligando a las empresas a mejorar todas sus capacidades profesionales, incluyendo la atención al cliente. El incremento de costes de estas medidas lo han mitigado las cooperativas en gran parte gracias a la intercooperación. La jornada comenzó con la explicación del responsable de Servicios Jurídicos de Cooperativas Agro-alimentarias de España, José Cardona, acerca de la regulación en materia de distribución minorista de combustibles y carburantes petrolíferos de las cooperativas agrarias, desde sus inicios hasta nuestros días. Esta actividad de nuestras cooperativas surgió en 1986, si bien restringida a la distri- bución exclusivamente de gasóleo B o agrícola a sus propios socios. En la década de los noventa, y tras la supresión del monopolio de CAMPSA, se regularían los nuevos canales de distribución de productos petrolíferos, permitiendo ya a partir de 1995 que las cooperativas agrarias pudiesen distribuir libremente combustibles y carburantes, con las limitaciones propias de nuestra legislación cooperativa; es decir, sin que en esta actividad la cooperativa pudiera sobrepasar el 50% de operaciones con no socios. Actualmente, según explicó Cardona, tras diversos cambios legislativos como los incorporados en el Real Decreto-Ley 10/2000, o en la Ley 24/2005, las cooperativas agrarias, a partir de la Ley 2/2011 de Economía Sostenible, siguen pudiendo distribuir todo tipo de combustibles y carburantes, con las limitaciones antes comentadas. Desde la Agencia Tributaria, la jornada contó con la colaboración de Porfirio Díaz, del área de Hidrocarbu- 71 ros de la Subdirección de Gestión e Intervención de Impuestos Especiales, quien hizo un repaso a diferentes cuestiones fiscales de aplicación del Reglamento de este tipo de Impuestos. Enumeró las novedades respecto a la última modificación del Reglamento y destacó las modificaciones para los depósitos fiscales. Además, Díaz hizo un breve repaso a cuestiones prácticas y generales como los medios de pago para la retirada de gasóleo B, o el libro de movimientos del gasóleo B. Por último, se centró en la devolución de Impuestos Especiales (IIEE) de hidrocarburos, abordando datos de actualidad y algunas cuestiones prácticas con los cooperativistas asistentes sobre problemas que en los últimos meses han surgido. Posteriormente, Francisco García, técnico de Suministros de Cooperativas Agro-alimentarias de España, se centró en la aplicación de la Ley de Responsabilidad Medioambiental en el sector de Hidrocarburos, haciendo un análisis de la normativa y un estudio de impacto de dicha normativa en las cooperativas con distribución de carburantes. Se presentaron las actividades que se están llevando a cabo desde Cooperativas Agro-alimentarias de España, a través de sus Federaciones Valenciana y Navarra, con la realización de un estudio de análisis de riesgos de las instalaciones que tienen las cooperativas, con el fin de determinar cuál es la situación antes de la aplicación de la legislación. En la última ponencia, llevada a cabo por Jorge Prats, de Repsol, se analizaron temas muy prácticos relacionados con los requisitos de seguridad en los procesos. Se dio un repaso al ADR (acuerdo sobre transporte de mercancías peligrosas), abordando temas como el Consejero de Seguridad, el transporte bajo exención al ADR, la seguridad en el proceso de carga y descarga y, por último, realizó una breve exposición de las novedades que presentará la nueva ITC OP-04. La clausura de la jornada estuvo a cargo del presidente de Cooperativas Agro-alimentarias de España, Fernando Marcén, el presidente del Consejo Sectorial de Suministros, José Faus, y de Andrés Montero, de la Subdirección General de Fomento Industrial e Innovación del MARM cooperativas agro-alimentarias de España