TIPOS Un subsidio puede ser definido como cualquier asistencia o

Anuncio

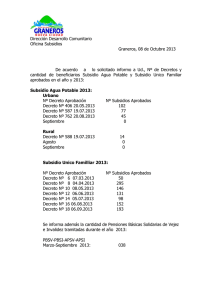

SUBSIDIOS: TIPOS. INSTRUMENTOS LEGALES. MODALIDADES DE CONTROL TIPOS Un subsidio puede ser definido como cualquier asistencia o incentivo gubernamental, en efectivo o en especie, hacia distintos beneficiarios que pueden ser personas físicas, una organización sin fines de lucro o una empresa, respecto de la cual el gobierno no recibe a cambio compensación equivalente, pero que condiciona esa asistencia a una actividad o conducta particular del que la recibe. Si bien es cierto la definición descripta en el párrafo anterior hace referencia a los subsidios no reintegrables que son la mayoría de los otorgados, no debemos olvidarnos de la existencia de los subsidios reintegrables en los que el beneficiario debe igualmente acreditar que efectuó la actividad encomendada por el Estado pero fundamentalmente, debe acreditar fehacientemente la devolución de los fondos que se le otorgaron oportunamente. Detengámonos respecto a la mención de la última parte del primer párrafo descripto: “el gobierno no recibe a cambio compensación equivalente, pero que condiciona esa asistencia a una actividad o conducta particular del que la recibe”. ¿Qué significa condicionar esa asistencia a una actividad o conducta particular del que la recibe? Ni más ni menos que quien ha sido asistido por un subsidio estatal cumpla el objeto por el que fue entregado y eso como veremos más adelante, quedará demostrado solamente en el análisis de la rendición de cuentas presentada por el beneficiario. Los Organismos de Control Externo controlamos los que se conocen como subsidios directos o explícitos esto es, aquellos que se reflejan en el presupuesto y poseen como cuestión originaria un acto administrativo emanado del Ejecutivo que los otorga. Debemos tener presente que el otorgamiento de subsidios, en la medida que estén reflejados presupuestariamente, resulta una facultad discrecional del Ejecutivo, no resultando tarea de los Tribunales de Cuentas emitir opinión sobre la cuantía, el destinatario, el momento o la motivación del acto administrativo que otorga el subsidio, tomando intervención solo en el proceso de la rendición de cuentas sobre bases claras como desarrollaremos más adelante. Desarrollaremos los tipos de subsidios mas corrientemente otorgados en el ámbito de nuestras Jurisdicciones: Subsidios a personas físicas: Se entregan a una persona individual, con objetivos diversos como son la asistencia social para atender su precaria situación social, que no pasa a veces solo para atenuar alguna condición de indigencia, teniendo en cuenta por ejemplo que el Gobierno de la Provincia otorga subsidios a mujeres en el programa de asistencia a las víctimas de la violencia familiar. Subsidios a Entidades: Aquí y como una forma de simplificación para una mejor comprensión definiremos genéricamente los entregados a aquellas organizaciones sin fines de lucro, que acreditan fehacientemente su personería jurídica. a) Organizaciones No Gubernamentales (ONG) definidas estas como asociaciones de personas que generalmente se agrupan para trabajar , elaborar informes , etc. respecto de temas de interés social como lo son la asistencia sanitaria, la protección del medio ambiente, la promoción de la educación, etc. sin fines de lucro, b) Entidades no constituidas como ONG , que pueden ser fundaciones, asociaciones, etc. que por lo general atienden también alguna cuestión social. Subsidios a Empresas: son los que se otorgan a personas jurídicas o a personas físicas o a sociedades de hecho entre personas físicas, que se han organizado como explotación comercial, industrial o de servicios con fines de lucro. Los tipos de personas jurídicas organizados como empresas usuales en nuestro país son las sociedades anónimas y las sociedades de responsabilidad limitada. INSTRUMENTOS LEGALES Como vemos, existe una variedad de destinatarios de subsidios que otorgan los entes gubernamentales que hacen que el objeto de la inversión de cada uno de ellos sea absolutamente diferente para cada caso, no pretendiendo este trabajo abarcar la totalidad de ellos atento la diversidad de cuestiones que pueden presentarse, mencionando solo los casos mas representativos. Resulta evidente que no resulta lo mismo el otorgamiento de un subsidio para que una persona indigente pueda construir una habitación a otro que se otorgue a una ONG cuyo objetivo es la preservación del medio ambiente o a una empresa para que desarrolle una actividad que es promovida por el Municipio o a una entidad sin fines de lucro para que repare un edificio de interés del Estado. Pero en todos ellos existe un hilo conductor común: ninguno puede otorgarse sin la previa existencia de un acto administrativo emanado previamente del Ejecutivo que determine con precisión en su parte resolutiva estas cinco cuestiones fundamentales: a) El destinatario del subsidio b) El importe del subsidio o el detalle de la especie a entregar c) El objeto o destino por el cual se otorga el subsidio d) El responsable de la rendición de cuentas e) El plazo para la rendición de cuentas otorgado al beneficiario Con respecto al destinatario del subsidio el instrumento legal debe nominar claramente a quien es otorgado y en una cuestión que pareciera menor, no lo es en tanto cuando el beneficiario no produce la rendición habiéndose agotado los plazos de presentación de la misma. El importe del subsidio asignado en efectivo y su modalidad de entrega se torna relevante cuando por ejemplo se otorga directamente en cuotas o cuando es para la entrega de una cuota posterior, es necesario el cumplimiento de una condición preestablecida, como por ejemplo cuando se establece que para la entrega de la segunda cuota, en el caso de una reparación edilicia, deba acreditarse fehacientemente el cumplimiento de una cantidad de trabajos mínimos sin los cuales no procedería la nueva entrega. Si la entrega del subsidio refiere a alguna especie como puede ser la entrega de ladrillos o chapas para la construcción, el instrumento legal deberá precisar con exactitud la cuantía y el tipo de material a entregar, atento a que si la descripción resulta confusa, luego en la etapa del análisis de la rendición de cuenta resultará complejo determinar si resulta o no cuestionable. El acto administrativo debe procurar indicar de manera absolutamente clara el objeto o destino, porque de esa claridad dependerá que los Tribunales de Cuentas sepan luego si la documentación que se agrega en la rendición responden o no a ese objeto. Resulta complejo de determinar cuando el objeto del subsidio es indicado con frases genéricas en los actos administrativos de las del tipo “para solventar gastos de funcionamiento” o por ejemplo “para atender gastos corrientes”. ¿Quién delimita el alcance de los que es un gasto de funcionamiento o un gasto corriente? ¿Se podría aceptar como rendición un gasto excepcional que paga el subsidiado? En cuanto al responsable de la rendición, siempre debe recaer en una persona física que ejerza la representatividad aún tratándose de subsidios a entidades con o sin fin de lucro, porque será a ese responsable, que puede cambiar en el tiempo por cambio de autoridades de acuerdo a los propios mecanismos legales, a quien se le requerirá en sede administrativa o judicial que devuelva el monto del subsidio frente a la inexistencia de rendición de cuentas. Si es una entidad sin fin de lucro será el presidente en ejercicio al momento de la percepción del subsidio y si es con fines de lucro como lo son el caso de sociedades anónimas o de responsabilidad limitada deberá ser el presidente del directorio o alguno de sus socios gerentes, respectivamente. Cabe destacar en el caso subsidios otorgados a personas jurídicas, que si bien quién se compromete a rendir cuentas es una persona física, la misma lo hace en carácter de representante de la misma, y por ende, ante la ausencia de presentación de la correspondiente rendición de cuentas o de observaciones surgidas de su estudio, el responsable sobre el cual se debe accionar en sede administrativa y/o judicial es la persona jurídica. En el caso de subsidios a Municipios o Comunas entregados por la Provincia, si bien el responsable de rendir al momento del otorgamiento es el Intendente o Jefe Comunal en ejercicio de su mandato que lo recibe, subsiste la obligación de rendir para quien lo reemplace en el ejercicio de esos cargos por el mandato popular. Se cree conveniente al efecto resaltar lo que menciona el artículo 32 de la Ley 7630 del Tribunal de Cuentas de la Provincia de Córdoba que menciona: “El agente responsable que cese en sus funciones por cualquier causa, quedará eximido de responsabilidad una vez aprobada la rendición de cuentas de su gestión………….Los reemplazantes deberán incluir en sus rendiciones de cuentas las que correspondieren al agente responsable anterior”. Por último debe indicarse el plazo para presentar la rendición, porque solo a partir de ese momento se torna exigible la presentación de la rendición y frente a la inexistencia de ella poder reclamarla luego por un medio fehaciente (carta documento). MODALIDADES DE CONTROL Como vimos existe un variado campo por el que el Estado decide subsidiar a personas físicas o jurídicas, yendo desde aquellos que pretenden morigerar los efectos de la indigencia o pobreza de familias o personas o aquellos que subsidian a personas físicas para su inserción laboral o alguno entregado a empresas para la organización de un evento de interés público como son por ejemplo las numerosas muestras agropecuarias. Ante tan variadas cuestiones que pueden subsidiarse, resulta lógico pensar que también serán variados los elementos que tipifican cada subsidio y para que los Tribunales de Cuentas puedan aprobar o desaprobar estas rendiciones, deberían analizarlas según las particularidades del subsidio otorgado y podrían propiciar mediante actos administrativos propios, metodologías de rendición aplicables para casos específicos. En esta materia el Tribunal de Cuentas de la Provincia de Córdoba ha dictado una serie de instrumentos legales propios, que sin abarcar la totalidad de los casos porque ello resultaría imposible, fijan la modalidad de la rendición según el tipo de subsidio otorgado. SUBSIDIOS GENERALES: Para los casos generales, la Res. Nº 41/2007 estableció que “deberá consignarse en forma expresa la obligación del beneficiario de rendir cuentas en un plazo determinado y ante el titular del Servicio Administrativo de la Jurisdicción otorgante”. En otro párrafo determina que “los Servicios Administrativos deberán controlar aspectos numéricos y documentales y dentro de los 20 días hábiles elevarlas al Tribunal de Cuentas”. Por último y es esto muy importante menciona: “Vencidos los plazos acordados para el ingreso de la rendición de cuentas por parte del beneficiario en caso de incumplimiento de éste, el Servicio Administrativo deberá intimarlo fehacientemente en tal sentido y de no obtener respuesta favorable dentro de los diez días subsiguientes a la citada intimación remitir al Tribunal de Cuentas copia del instrumento legal…., comprobante original de recepción del beneficio…….y constancia de la intimación”. INDIGENCIA O POBREZA: Por Res. Nº 310/1986 del Tribunal de Cuentas, se estableció que las rendiciones de cuentas de subsidios a personas físicas o grupos familiares en razón de su estado de indigencia o pobreza, circunstancias éstas que deberán surgir de las constancias del respectivo expediente, se tendrá por cumplimentada con la presentación de los recibos firmados por los beneficiarios o titulares de cada grupo. Dicha Resolución menciona en uno de los párrafos de sus Considerandos: “Que si la indigencia significa falta de medios para alimentarse, etc. e indigente es aquel falto de medios para pasar la vida, importa una incongruencia que la Provincia subsidie a una persona que se encuentra en apremiante estado de carencia y luego que ésta que ha consumido el bien donado, pretenda cobrarle su importe por incumplimiento a la obligación de rendir cuentas, conociendo por anticipado que esa persona no posee medios para alimentarse, vestirse, etc. , como así tampoco está capacitada culturalmente para preparar una rendición de cuentas” SUBSIDIOS POR VIOLENCIA FAMILIAR: Existen Programas que otorgan subsidios a personas en situación de violencia familiar en la que se reconoció por Res. Nº 12/2010 del Tribunal de Cuentas en uno de los párrafos del Considerando que “resulta evidente la dificultad en la presentación de la rendición de cuentas por parte de los beneficiarios atento a lo complejo de su problemática, por lo que se propone que para este caso particular no se exijan los comprobantes de inversión, no obstante lo cual, entiende que la rendición deberá incorporar los requisitos que allí enumera”. El requisito fundamental que fijó esta Resolución para presentar como rendición, aparte del acto administrativo y el recibo emitido por el beneficiario es el Certificado de la Dirección de Violencia Familiar o entidad equivalente en la que conste que la persona cumple con los requisitos para permanecer en ese Programa, que se manifiesta a través del informe de la Asistente Social. SUBSIDIOS DESTINADOS A PROMOVER EL EMPLEO: Para los casos en los que se entregan becas a personas físicas para que se inserten laboralmente en empresas, la Res. Nº 126/2007 del Tribunal de Cuentas incorpora como novedad que la rendición puede contener los listados de acreditaciones en Caja de Ahorro, los que contendrán los nombres completos de los beneficiarios y sus números de documento de identidad o CUIL, los importes individuales en cada cuenta, todo ello debidamente intervenido con firma y sello de funcionarios del Banco de la Provincia de Córdoba. SUBSIDIOS A LA VEJEZ E INVALIDEZ: Como en el ámbito de la Administración Pública Provincial existe la atención de esta temática, abarcando a la totalidad del territorio, el Tribunal de Cuentas propició mediante Res. Nº 110/2007 que la rendición puede contener los listados conteniendo nombre y número de documento de cada beneficiario, debidamente intervenidos por el Banco de Córdoba y si existieran mandamientos pagados que luego son listados por el Banco, esos mandamientos deben quedar a resguardo para cuando el Tribunal de Cuentas decida efectuar una verificación “in situ”.