Diagramas de tiempo—valor Ejercicios:

Anuncio

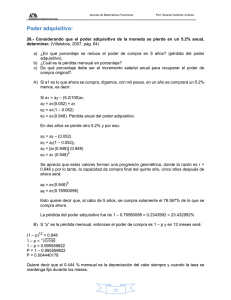

Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Diagramas de tiempo—valor Si en una línea de tiempo se colocan los valores en juego, se tiene un diagrama de tiempovalor. Estos diagramas son de gran utilidad para el análisis de los problemas y permiten apreciaciones intuitivas; el lector debe familiarizarse con ellos ya que se utilizarán con frecuencia en estos apuntes. En un diagrama, el tiempo puede medirse de dos maneras diferentes: en sentido positivo (de izquierda a derecha, si se tiene una fecha inicial y se cuenta con un valor futuro; en sentido negativo (de derecha a izquierda), si se tiene una fecha de vencimiento, o final, y un valor antes del vencimiento. Positivo si busco el Monto Negativo si busco el Capital Presente Futuro Ejercicios: Elaborar un diagrama de tiempo para un monto de $ 20,400 al 6% para el tiempo, se utilizan, 30, 60, 90 y 120 días antes del vencimiento con descuento racional. Comparar este diagrama con el correspondiente a una deuda de $ 20,000 al 6%, calculando su valor con tiempo de 30, 60, 90 y 120 después de la fecha inicial (Lincoyán, 1997, pág. 32). a) Para el monto de $ 20,400 Para 120 días: $20,000 Para 90 días: C = $ 20,098.52 Para 60 días: C = 20,298.51 b) Para el capital de $ 20,000: a 120 días tenemos: M a 90 días = M = $20,298.51 Diagrama: 90 días 60 días 120 días $ 20,000 $ 20,098.52 $ 20,198.02 $20,400 0 días 30 días $ 20,298.51 $ 20,400 Inversión con Interés simple para montos preestablecidos. 38.- ¿Cuánto deberá invertirse al 5.1% simple anual el 15 de febrero, para disponer de $7,000 el 9 de mayo, de $15,500 el 20 de junio, y de $10,000 el 23 de diciembre? (Villalobos, 2007, pág. 105) 24 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Diagrama de tiempo con 4 fechas: C3 C2 C1 15 feb $7,000 $15,500 9 may 20 jun 83 días C=X 42 días $10,000 23 dic 186 días Los plazos se obtienen utilizando el calendario: Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiem bre Octubre Noviemb re Diciembr e 31 28 o 29 31 30 31 30 31 31 30 28 – 15 = 13 31 – 9 = 22 30 – 20 = 10 13+31+30+9 = 83 días 22 + 20 = 42 días 23 10+31+31+30+31+30+23=186 días 31 30 31 El procedimiento consiste en quitar los intereses a los 3 montos “M”, para luego sumar los tres capitales “C”, y obtener así el capital a invertir el 15 de febrero, utilizamos la fórmula M = C(1+it) Despejamos “C” y nos queda: C = M/(1+it) o C = M(1+it)-1 ya que a/b = ab-1 C1 = $ 6,918.64823 Para el segundo plazo se considera la suma de días del 15 de febrero hasta el 20 de junio: por lo tanto son 83 días + 42 días = 125 días. C2 = $15,230.30 Para el último plazo son 311 días y el monto es de $10,000 C3 = $9,578.01 El capital que debe invertirse el 15 de febrero es: C 1 + C 2 + C 3 = CT 25 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez 6, 948.65 + 15, 230.30 + 9,578.01 = $31,726.96 . Comprobación: La suma de los retiros es: 7,000 + 15,500 + 10,000 = $32,500 Si calculamos los Intereses “I” tenemos: I = M – C ó I = 32,500 – 31,726.96 = $773.04 31,726.96 a al 23 dic al 5.1% = $ 1,618.07496 Calculamos los montos para cada fecha: Del 15 de febrero al 9 de mayo existen 83 días: M1 = 32,100.02 M1 es el monto del 15 de febrero al 9 de mayo, en esa fecha tenemos $32,100.03 y tomamos $7,000, por lo tanto se lo restamos. $32,100.03 – $7,000 = $25,100.01617 que es el valor de C2. M2 = $25,249.36127 Del 9 de mayo al 20 de junio el monto fue de $25,249.36127 pero en la misma fecha tomamos $15,500, por lo tanto, $25,249.36127 - $15,500 = $9,749.36127 que corresponde al valor de C3. M3 = $10,006.25694 39.- El 11 de marzo Adriana depositó $10,000 en una cuenta que devenga intereses del 12.48% simple anual. El 15 de diciembre había (tiempo pasado) depositado otros $15,000, pero el 28 de enero retiró $9,500 ¿Cuánto retirará el 9 de mayo? ¿Cuánto ganó de intereses? (Villalobos, 2007, pág. 106) a) Diagrama de tiempo 145 días = M1 44 días 15 dic $15,000 Deposita 42 días 28 ene $9,500 Retira 59 días = M2 11 mar $10,000 Deposita 101 días M3 a) Solución del problema: 26 Retira 9 may $ X Apuntes de Matemáticas Financieras M1 = $ 15,754 Prof. Gerardo Gutiérrez Jiménez Es el monto que hubiera recibido del 15 de diciembre al 9 de mayo. El segundo depósito, con plazo de 59 días, corresponde: M2 = $ 10,204.53 Es el monto que hubiera recibido del 11 de marzo al 9 de mayo. Y la suma de los dos al 9 de mayo es: M = $ 25,958.53 Es el monto total que hubiera recibido al 9 de mayo por los 2 depósitos. El valor futuro del retiro, con plazo de 101 días es: (el único retiro 28 de enero, por lo tanto, al 9 de mayo son 101 días o es la suma de 42 + 59 días) M3 = $ 9,832.63 La diferencia entre M y M3 es lo que Adriana podrá retirar al 9 de mayo, es decir: X = $ 16,125.90 b) Los intereses son la diferencia entre los dos retiros y los depósitos, esto es: I = $ 625.90 27