CONTABILIDAD GENERAL

Anuncio

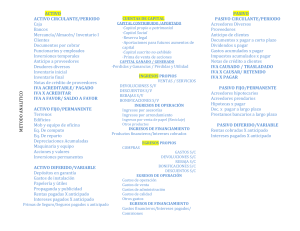

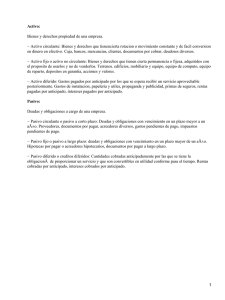

CONTABILIDAD GENERAL CONTABILIDAD GENERAL Sesión No. 2 Nombre: Estados financieros Contextualización ¿Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la situación actual de la empresa o el cliente según sea el caso, esto permite que se puedan tomar decisiones correctas. Se abordaran temas que permitan al alumno definir las características principales de los estados financieros como herramienta básica en la toma empresarial de decisiones. ¿Qué es un balance general? 1 CONTABILIDAD GENERAL Introducción al Tema En el Tema I analizamos la contabilidad como punto medular de la información financiera. Como los usuarios de esa información basan en ella su toma de decisiones y el control de las entidades, se requiere que sea presentada de forma tal que facilite estas labores. Cabe mencionar que esta información debe ser evaluada y presentada de acuerdo a las Normas de Información Financiera que emite el Instituto Mexicano de Contadores Públicos, con la finalidad de que refleje las condiciones reales en las que se encuentran las entidades y pueda ser interpretada por cualquier usuario interesado. Los estados financieros son documentos que presentan la información financiera en unidades monetarias. En términos generales, se centran en los siguientes aspectos: la situación financiera de las entidades, la rentabilidad y la liquidez de las mismas. 2 CONTABILIDAD GENERAL Explicación Estados financieros Estado de situación financiera (balance general) Los estados financieros son la manifestación fundamental de la información financiera. Su propósito general respecto de la entidad es proveer información acerca de su posición financiera, del resultado de sus operaciones y de los cambios en su capital contable y en sus recursos o fuentes. Todos esos datos resultan útiles al usuario para la toma de decisiones. ¿Qué entiendes por estados financieros? Los estados financieros básicos corresponden a las necesidades comunes del usuario general y son cuatro: • Balance general o estado de situación financiera. • Estado de resultados o estado de pérdidas y ganancias. • Estado de variaciones en el capital contable. • Estado de cambios en la situación financiera. El balance general es un documento financiero que muestra información relativa a los activos, los pasivos y el capital contable a una fecha determinada. Las partes que conforman este estado financiero son: 1. Encabezado: • Nombre de la empresa o nombre del propietario. • Indicación de que se trata de un balance general o estado de situación financiera. • Fecha de formulación. 3 CONTABILIDAD GENERAL 2. Cuerpo: • Nombre y valor detallado de cada una de las cuentas que forman el activo. • Nombre y valor detallado de cada una de las cuentas que forman el pasivo. • Nombre y valor detallado de cada una de las cuentas que forman el capital contable. 3. Pie: • Firma del contador que lo hizo y autorizó. • Firma del propietario o representante legal. • Leyenda “Las notas que se acompañan son parte integrante del mismo”. Ahora bien, existen dos formas para representar el estado de situación financiera o balance general: 1. En forma de reporte: las cuentas se representan de manera vertical en una sola hoja, de forma que pueda restarse el importe del pasivo al activo y obtener por diferencia el capital contable. 2. En forma de cuenta: en la parte izquierda aparecerán los recursos de la entidad (activo), y en la parte derecha las fuentes tanto internas como externas (pasivo y capital), cuya suma es igual a la suma de capital. Las cuentas que conforman el estado de situación financiera se clasifican en tres grupos: 1. Cuentas de activo. Son las que controlan los bienes de que dispone una entidad para realizar sus fines y derechos de propiedad. La capacidad de generar beneficios económicos futuros es la característica fundamental de un activo. Las cuentas del activo se clasifican de acuerdo a la disponibilidad de las partidas, entendiéndose para estos efectos como “la mayor o menor facilidad que tengan para convertirse o transformarse en efectivo”. b. Cuentas por cobrar – Clientes – Deudores diversos – Funcionarios y empleados – IVA acreditable 4 CONTABILIDAD GENERAL 5 a. Efectivo – Caja – Bancos – Inversiones temporales d. Pagos anticipados – Rentas pagadas por anticipado – Intereses pagados por anticipado – Primas de seguros y fianzas liquidadas por periodos que aún no se cumplen – Publicidad y propaganda liquidadas por periodos que aún no se cumplen– Documentos por cobrar c. Inventarios – Almacén, inventarios, mercancías – Anticipo a proveedores • Activo IME (inmuebles, maquinaria y equipo). Son los bienes tangibles que tienen por objeto el uso en beneficio de la entidad. La adquisición de estos bienes tiene como propósito utilizarlos, no venderlos. a. Terrenos d. Mobiliario y equipo b. Edificios e. Equipo de cómputo c. Maquinaria y equipo f. Equipo de transporte • Activo intangible. Son aquellos identificables, sin sustancia física, utilizados para la producción, prestación de servicios o propósitos administrativos, que generarán beneficios económicos futuros controlados por la entidad. a. Crédito mercantil b. Investigación c. Desarrollo d. Gastos de organización CONTABILIDAD GENERAL e. Adaptaciones e instalaciones 2. Cuentas de pasivo. Son las que controlan las deudas y obligaciones a cargo de la entidad. Para su clasificación es necesario tomar en cuenta el grado de exigibilidad, en proporción inversa al plazo de que se dispone para pagarse: a menor tiempo, mayor grado de exigibilidad; a mayor tiempo, menor grado de exigibilidad. • Pasivo a corto plazo. Se integra por aquellas deudas y obligaciones a cargo de una entidad, cuyo vencimiento es en el plazo de un año. a. Proveedores f. isr por pagar b. Acreedores diversos g. ptu por pagar c. Documentos por pagar h. Rentas cobradas por anticipado d. IVA por pagar i. Intereses cobrados por anticipado e. IVA trasladado j. Anticipo de clientes • Pasivo a largo plazo. Se integra por aquellas deudas y obligaciones a cargo de una entidad, cuyo vencimiento es en un plazo mayor de un año. a. Acreedores hipotecarios b. Acreedores bancarios c. Documentos por pagar a largo plazo d. Rentas cobradas por anticipado a largo plazo e. Intereses cobrados por anticipado a largo plazo 3. Cuentas de capital contable. Es el derecho de los propietarios sobre los activos netos que surgen de las aportaciones de los dueños, por transacciones y otros eventos que afectan una entidad, el cual se ejerce mediante reembolso o distribución. Son las cuentas que controlan tanto las utilidades como las pérdidas y ganancias de la empresa atendiendo a su origen, el capital contable está formado por: 6 CONTABILIDAD GENERAL • Capital contribuido. Lo forman las aportaciones de los socios y las donaciones recibidas por la entidad. a. Capital social b. Donaciones Capital ganado. Corresponde al resultado de las actividades operativas de la entidad. a. Utilidad del ejercicio b. Perdida del ejercicio c. Utilidades acumuladas 7 CONTABILIDAD GENERAL Conclusión En esta sesión aprendimos acerca de los estados financieros que como su nombre los dice son los que aportan información acerca del estado financiero en el que se encuentran en ese momento, así como de sus operaciones y de los cambios que presentan en su capital y que son útiles para la toma de decisiones. También pudimos aprender cada uno de los estados financieros que cumplen según las necesidades del usuario por ejemplo, el balance general pudimos comprender las partes que debe de llevar un balance, así como su forma y elementos. 8 CONTABILIDAD GENERAL Para aprender más Ejemplo de balance general 9 CONTABILIDAD GENERAL Actividad de Aprendizaje Instrucciones: La actividad a realizar es con el fin de reforzar el tema de los estados financieros permitiendo identificar las características principales de cada uno de ellos. La actividad a realizar es que marques con una x el campo donde corresponda cada reactivo. reactivos Cuentas de Cuentas de Cuentas capital activo pasivo contable efectivo proveedores Capital social Cuentas por cobrar Almacén e inventarios IVA por pagar Anticipo de clientes donaciones Capital ganado Sube los resultados a la plataforma en un documento de Word, recuerda que esta actividad equivale al 5% de tu calificación final. 10 CONTABILIDAD GENERAL Bibliografía Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México: McGraw Hill. Instituto Mexicano de Contadores Públicos (2006). Normas de Información Financiera. México: impc. Romero López, Álvaro Javier (2005). Principios de contabilidad. México: McGraw Hill. 11