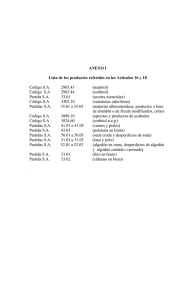

Partidas de inversión social regional

Anuncio