EJC 6: MCO - Ejemplo 15.4 - Judge

Anuncio

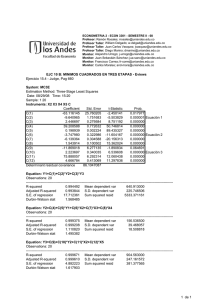

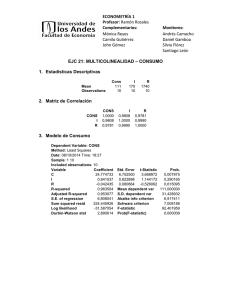

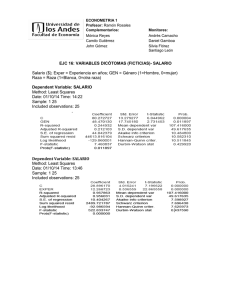

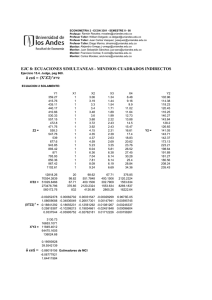

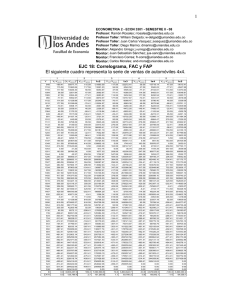

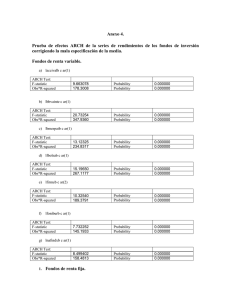

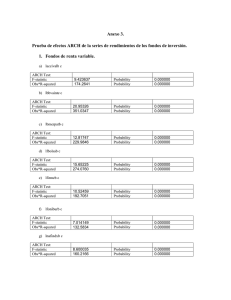

ECONOMETRIA 2 - ECON 3301 - SEMESTRE II - 08 Profesor: Ramón Rosales; [email protected] Profesor Taller: William Delgado; [email protected] Profesor Taller: Juan Carlos Vasquez; [email protected] Profesor Taller: Diego Marino; [email protected] Monitor: Alejandro Urrego; [email protected] Monitor: Juan Sebastián Sánchez; [email protected] Monitor: Francisco Correa; [email protected] Monitor: Carlos Morales; [email protected] EJC 6: MCO - Ejemplo 15.4 - Judge - Pag 656 ECUACION 1: Dependent Variable: Y1 Method: Least Squares Date: 08/29/08 Time: 12:24 Sample: 1 20 Included observations: 20 Variable C Y2 Y3 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient -107.220483 -6.036774 1.871742 0.996000 0.995529 15.094906 3873.555213 -81.040728 1.215113 Std. Error 21.957179 1.424080 0.227405 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) t-Statistic -4.883163 -4.239070 8.230892 Prob. 0.000140 0.000553 0.000000 640.913000 225.746506 8.404073 8.553433 2116.235383 0.000000 ECUACION 2: Dependent Variable: Y2 Method: Least Squares Date: 08/29/08 Time: 12:24 Sample: 1 20 Included observations: 20 Variable C Y1 X2 X3 X4 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient 39.536171 0.196150 -3.867652 -6.064853 1.639327 0.999409 0.999252 1.079553 17.481535 -27.032899 1.392638 Std. Error 1.054066 0.003627 0.517631 0.478113 0.137796 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) t-Statistic 37.508242 54.074292 -7.471838 -12.684975 11.896733 Prob. 0.000000 0.000000 0.000002 0.000000 0.000000 156.536500 39.468057 3.203290 3.452223 6345.125261 0.000000 ECUACION 3: Dependent Variable: Y3 Method: Least Squares Date: 08/29/08 Time: 12:24 Sample: 1 20 Included observations: 20 Variable C Y2 X2 X5 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient -1.355554 1.381930 90.960623 5.794934 0.999740 0.999691 4.346718 302.303288 -55.535755 1.377703 Std. Error t-Statistic Prob. 6.911310 -0.196136 0.846973 0.427877 3.229736 0.005240 7.753947 11.730880 0.000000 0.560191 10.344570 0.000000 Mean dependent var 904.563000 S.D. dependent var 247.161572 Akaike info criterion 5.953576 Schwarz criterion 6.152722 F-statistic 20471.903609 Prob(F-statistic) 0.000000 System: MCO Estimation Method: Least Squares Date: 08/29/08 Time: 12:24 Sample: 1 20 C(1) C(2) C(3) C(4) C(5) C(6) C(7) C(8) C(9) C(10) C(11) C(12) Determinant residual covariance Coefficient -107.220483 -6.036774 1.871742 39.536171 0.196150 -3.867652 -6.064853 1.639327 -1.355554 1.381930 90.960623 5.794934 Std. Error 21.957179 1.424080 0.227405 1.054066 0.003627 0.517631 0.478113 0.137796 6.911310 0.427877 7.753947 0.560191 708.340497 t-Statistic -4.883163 -4.239070 8.230892 37.508242 54.074292 -7.471838 -12.684975 11.896733 -0.196136 3.229736 11.730880 10.344570 Prob. 0.000012 0.000101 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.845332 0.002238 0.000000 0.000000 Equation: Y1=C(1)+C(2)*Y2+C(3)*Y3 Observations: 20 --------------------------------------------------------------------------------------------------------------------------------R-squared 0.996000 Mean dependent var 640.913000 Adjusted R-squared 0.995529 S.D. dependent var 225.746506 S.E. of regression 15.094906 Sum squared resid 3873.555213 Durbin-Watson stat 1.215113 Equation: Y2=C(4)+C(5)*Y1+C(6)*X2+C(7)*X3+C(8)*X4 Observations: 20 --------------------------------------------------------------------------------------------------------------------------------R-squared 0.999409 Mean dependent var 156.536500 Adjusted R-squared 0.999252 S.D. dependent var 39.468057 S.E. of regression 1.079553 Sum squared resid 17.481535 Durbin-Watson stat 1.392638 Equation: Y3=C(9)+C(10)*Y2+C(11)*X2+C(12)*X5 Observations: 20 --------------------------------------------------------------------------------------------------------------------------------R-squared 0.999740 Mean dependent var 904.563000 Adjusted R-squared 0.999691 S.D. dependent var 247.161572 S.E. of regression 4.346718 Sum squared resid 302.303288 Durbin-Watson stat 1.377703 1 de 1