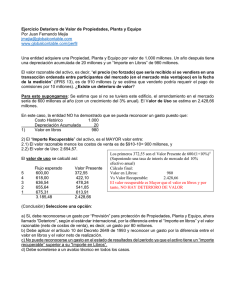

NIC 36 © IASCF obligaría a determinar el importe recuperable del

Anuncio

NIC 36 obligaría a determinar el importe recuperable del activo o, en el caso de la plusvalía a comprobar el deterioro del valor de acuerdo con los párrafos 80 a 99. 14 La evidencia obtenida a través de informes internos, que indique un deterioro del valor del activo, incluye la existencia de: (a) flujos de efectivo para adquirir el activo, o necesidades posteriores de efectivo para operar con él o mantenerlo, que son significativamente mayores a los presupuestados inicialmente; (b) flujos netos de efectivo reales, o resultados, derivados de la operación del activo, que son significativamente peores a los presupuestados; (c) una disminución significativa de los flujos de efectivo netos o de la ganancia de operación presupuestada, o un incremento significativo de las pérdidas originalmente presupuestadas procedentes del activo; o (d) pérdidas de operación o flujos netos negativos de efectivo para el activo, cuando las cifras del periodo corriente se suman a las presupuestadas para el futuro. 15 Como se indica en el párrafo 10, esta Norma exige comprobar, al menos anualmente, el deterioro del valor de un activo intangible con una vida útil indefinida o todavía no disponible para su uso, así como de la plusvalía. Independientemente del momento en que se apliquen los requerimientos del párrafo 10, el concepto de materialidad o importancia relativa se aplicará al identificar si es necesario estimar el importe recuperable de un activo. Por ejemplo, si los cálculos previos muestran que el importe recuperable de un activo es significativamente superior a su importe en libros, la entidad no necesitará volver a estimar su importe recuperable, siempre que no haya ocurrido ningún evento que pudiera haber eliminado esa diferencia. De forma similar, los análisis preliminares podrían mostrar que el importe recuperable de un activo no es sensible a uno o varios de los indicios enumerados en el párrafo 12. 16 Como ilustración de lo indicado en el párrafo 15, si las tasas de interés de mercado u otras tasas de mercado de rendimiento de las inversiones se hubiesen incrementado durante el periodo, la entidad no estará obligada a realizar una estimación formal del importe recuperable del activo en los siguientes casos: 17 (a) Cuando no sea probable que la tasa de descuento utilizada al calcular el valor en uso del activo vaya a verse afectado por el incremento de estas tasas de mercado. Por ejemplo, los incrementos en las tasas de interés a corto plazo pueden no tener un efecto significativo en la tasa de descuento aplicada para un activo al que le resta todavía una larga vida útil. (b) Cuando resulte probable que la tasa de descuento, utilizada al calcular el valor en uso del activo, vaya a verse afectado por el incremento en esas tasas de mercado, pero los análisis previos de sensibilidad sobre el importe recuperable muestran que: (i) Es improbable que se vaya a producir una disminución significativa en el importe recuperable, porque es probable que los flujos futuros de efectivo se vean aumentados (por ejemplo, en algunos casos, la entidad podría ser capaz de demostrar que puede ajustar sus ingresos de actividades ordinarias para compensar cualquier incremento en las tasas de mercado); o (ii) es improbable que de la disminución del importe recuperable resulte un deterioro del valor que sea significativo. Si existiese algún indicio de que el activo puede haber deteriorado su valor, esto podría indicar que, la vida útil restante, el método de depreciación (amortización) o el valor residual del activo, necesitan ser revisados y ajustados de acuerdo con la Norma © IASCF