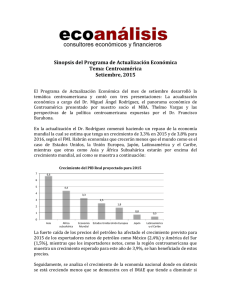

El mundo cambió: ¿cambiará el crecimiento en Centroamérica?

Anuncio