Mercado se divide por futuro de la TPM tras falta de señal de

Anuncio

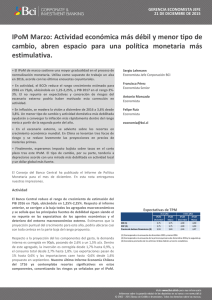

28 ECONOMIA&DINERO @pulso_tw facebook.com/pulsochile Mercado se divide por futuro de la TPM tras falta de señal de mediano plazo del BC en IPoM A diferencia de informes anteriores, el instituto emisor no explicitó qué trayectoria seguiría la tasa en el mediano plazo y prevé un retroceso más pausado de la inflación que el que anticipan los precios de los activos. Ante ello, ya no hay unanimidad entre los agentes de que habrá nuevos recortes en el tipo de interés en 2015. VICTOR PETERSEN —Más dudas que certezas dejó el último Informe de Política Monetaria (IPoM) del año del Banco Central en materia de la tasa de interés. Y es que si bien el instituto emisor dejó en claro que la Tasa de Política Monetaria (TPM) se mantendrá estable en el corto plazo en 3%, al conservar el sesgo neutral, no dió la hoja de ruta que seguirá la trayectoria de la política monetaria en los meses posteriores, a diferencia de los reportes anteriores donde al menos entregaba una señal de su supuesto metodológico. De hecho, en el reporte de septiembre, el BC afirmaba que la tasa de interés “seguirá una trayectoria comparable con la que se deduce de las distintas medidas de expectativas disponibles al cierre estadístico de este IPoM”, frase que no apareció ahora. En este sentido, los expertos compartieron el diagnóstico de que éste sería un signo de alerta del instituto emisor respecto a que no observaría en forma tan clara una caída brusca de la inflación como proyectan los preciso de los activos, debido a que tampoco hay certeza sobre las holguras de capacidad que está creando la economía chilena. Lo anterior, considerando que los mismos instrumentos financieros, sumados a las distintas encuestas de expectativas, sí prevén recortes adicionales de la TPM, lo que no fue validado por el ente rector en esta oportunidad. Según Alejandro Puente, economista de la U. Santo Tomás, esta es la primera vez “desde que yo recuerdo del IPoM, que el BC no respalda lo que sería la visión de los analistas con respecto a la TPM, que en las distintas encuestas plantean un par de bajas adicionales. Hay bastante incertidumbre sobre si lo que estaría explicando cosas como una inflación más persistente de lo que se pensaba, sería una situación más estrecha de las brechas de capacidad. El BC está diciendo ‘cuidado, porque no estamos seguros de que no existan riesgos inflacionarios’”. Comparte esa visión Aldo Lema, economista asociado de Security, quien sostiene que “esta vez el BC fue menos jugado en la orientación respecto a la política monetaria, porque hay un alto grado de incertidumbre hacia futuro, lo que puede condicionar mucho el manejo de la TPM. Es derechamente un supuesto lo que plantea en el corto plazo, sin dar ninguna orientación”. Al respecto, Lema insiste en que “de todas formas, si el escenario implícito del BC para la actividad e inflación se confirma, queda abierto el espacio para al menos 2 recortes adicionales de la TPM de 25 puntos base cada uno”, los que a su juicio podrían comenzar en marzo de 2015. Lo mismo cree Nathan Pincheira, economista de Banchile, quien a pesar de que en el corto plazo estima que no habría nuevos recortes, ve que “aún existe espacio para mayores reducciones de la TPM, con dos bajas adicionales que deberían llevarse a cabo durante el 2T”. Sin embargo, Puente advierte que “si en marzo estamos viendo una situación inflacionaria todavía de cierta persistencia, probablemente se podría ya empezar a definir mejor la perspectiva sobre la TPM hacia adelante, porque el BC está diciendo que no está seguro, de hecho prevé más inflación que la del mercado, y por tanto, que no es inevitable aplicar un par de recortes adicionales y, en definitiva. mantener el nivel actual”. Por su parte, Sebastián Senzacqua, economista jefe de Bice Inversiones, comenta que “un factor de riesgo importante es la política monetaria internacional, especialmente con la FED, que si adelanta el proceso de alza de tasas la ventana para nuevos recortes (en Chile) se cerraría de manera importante”. P Miércoles 17 de diciembre de 2014 • www.pulso.cl “Si el escenario implícito del BC para la actividad e inflación se confirma, queda abierto el espacio para al menos 2 recortes adicionales de la TPM”. ALDO LEMA Economista de Security “El BC está diciendo que no está seguro y que prevé más inflación que el mercado, y por tanto, que no es inevitable aplicar un par de recortes adicionales”. ALEJANDRO PUENTE Economista de la UST “Si se adelanta el proceso de alza de tasas en la FED, la ventana de nuevos recortes se cerraría de manera importante”. SEBASTIAN SENZACQUA Economista de Bice Inversiones HAY O NO RECORTES. Si bien hasta antes del IPoM era bastante indiscutida al interior del mercado la apuesta por recortes adicionales en lo que viene, hoy ese panorama se viste con un “depende”. Según los economistas, los determinantes estarán justamente en si se materializa el escenario base del BC, o si efectivamente los riesgos inflacionarios comienzan a aparecer. Ejecución regional llegó a 85,4% en noviembre La Araucanía fue la más retrasada con 79,4% de gasto. Los Ríos y Antofagasta, en tanto, lideran el desembolso. —A un 85,4% alcanzó la ejecución del Fondo Nacional de Desarrollo Regional (FNDR) al 30 de noviembre pasado, informó la subsecretaría de Desarrollo Regional (Subdere). Según el organismo, el gasto a ese mes sumó $732. 740 millones de los $857.835 millones contemplados para las 15 regiones del país. En detalle, la región que concentra el mayor retraso es La Araucanía, con un gasto del 79,4%, es decir, ha desembolsado $58.926 millones de los $74.225 millones destinados. Tras ella, los peores desempeños se registran en Valparaíso (80,4%) y Magallanes (82,6%). Para estas dos regiones, los desembolsos al undécimo mes del año llegaron a $51.093 millones y $29.543 millones, respectivamente, precisó la Subdere. En la otra vereda, Los Ríos muestra la mayor ejecución del año (91,8%), al totalizar un gasto de $35.719 millones de los $38.913 millones destinados. También destacan Antofagasta, Bio Bío, y AricaParinacota.P OG PULSO EDITORIAL Ve a en nuestra versión iPad la ejecución del FNDR al 30 de noviembre.