El TRIBUTO Y CLASES DE TRIBUTOS

Anuncio

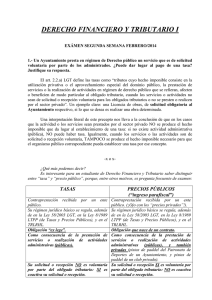

El TRIBUTO Y CLASES DE TRIBUTOS Derecho fiscal de la Empresa Víctor Manuel Sánchez Blázquez Profesor Titular de Derecho financiero y tributario ULPGC El tributo: concepto (art. 2 LGT) Ingresos públicos Consisten en prestaciones pecuniarias Exigidas por una Administración pública Como consecuencia de la realización de un presupuesto de hecho al que la Ley vincula el deber de contribuir Con el fin primordial de obtener los ingresos necesarios para el sostenimiento de los gastos públicos Clases de tributos (art. 2. 2 LGT) Tasas (letra a) Contribuciones especiales (letra b) Impuestos (letra c) Tasa [art. 2. 2 a) LGT] Tributos cuyo hecho imponible consiste en – – Utilizac privat o aprovech espec del dom públ La prestación de servicios o realización de actividades en régimen de Derecho público – – Cuando mediante cualquiera de las formas previstas en la legislac administrat para la gestión del servicio público Y su titularidad corresponda a un ente público No de solicitud o recepción voluntaria para los obligados tributarios O no se presten o realicen por el sector privado Contribución especial [art. 2. 2 b) LGT] Tributos cuyo hecho imponible consiste en – – Obtención por el obligado tributario de un beneficio o aumento del valor de sus bienes Como consecuencia de La realización de obras públicas El establecimiento o ampliación de servicios públicos Impuesto [art. 2. 2 c) LGT] Tributos exigidos sin contraprestación Cuyo hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente Clases de impuestos Impuestos directos / indirectos Impuestos personales / reales Impuestos subjetivos / objetivos Impuestos instantáneos / periódicos / instantáneos de liquidación periódica