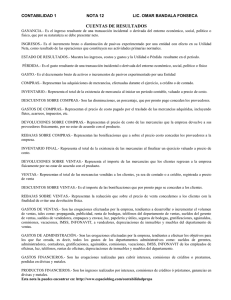

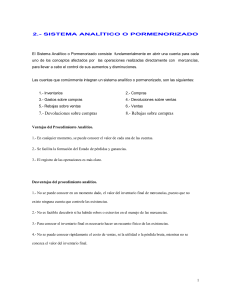

¿Cuáles son las cuentas que integran el Estado de Resultados?

Anuncio

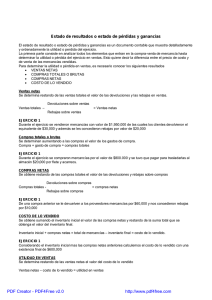

VENTAS TOTALES Mercancías entregadas a los clientes, vendidas al contado o a crédito con o sin garantía documental. Menos: DEVOLUCIONES SOBRE VENTAS Son el valor de las mercancías que los clientes devuelven Menos: REBAJAS SOBRE VENTAS Son el valor de las rebajas que sobre el precio de venta de las mercancías se conceden a los clientes para incrementar el volumen de ventas o para evitar una devolución. = VENTAS NETAS INVENTARIO INICIAL Es el valor de las mercancías que se tienen en existencia al inicio del ejercicio COMPRAS Son el valor de las mercancías adquiridas ya sea al contado o a crédito con o sin garantía documental Más: GASTOS DE COMPRA Son las erogaciones que se efectúan para que las mercancías adquiridas lleguen hasta su destino, las principales son: los derechos aduanales, los fletes y acarreos, los seguros, las cargas y descargas, etc. = COMPRAS TOTALES Menos: DEVOLUCIONES SOBRE COMPRAS Son el valor de las mercancías devueltas a los proveedores. Menos: REBAJAS SOBRE COMPRAS Son el valor de las rebajas que sobre el precio de compra o de factura le conceden a la entidad los proveedores = COMPRAS NETAS (COMPRAS TOTALES --- la suma de devoluciones y rebajas sobre compras) SUMA TOTAL DE MERCANCÍAS Es la suma de inventario inicial y compras netas Menos: INVENTARIO FINAL Es el valor de las mercancías existentes al terminar el ejercicio = COSTO DE LO VENDIDO UTILIDAD BRUTA Son las ventas netas menos costo de lo vendido GASTOS DE OPERACIÓN: GASTOS DE VENTA Son los gastos que tienen relación directa con la promoción, realización y desarrollo del volumen de las ventas como: Renta del almacén, propaganda y publicidad, sueldo de agentes y dependientes, comisiones de agentes y vendedores, consumo de luz… En general todos aquellos gastos indispensables que estén relacionados directamente con la operación de vender. GASTOS DE ADMINISTRACIÓN Son los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa y que sólo de un modo indirecto están relacionados con la operación de vender ; como: Renta de oficinas, sueldos del personal de oficinas, papelería y útiles, sueldo personal directivo (gerentes, contadores, asesores, etc.) UTILIDAD DE LA OPERACIÓN Es utilidad bruta menos gastos de operación. GASTOS Y PRODUCTOS FINANCIEROS. Son los gastos e ingresos ordinarios que se derivan de operaciones o transacciones usuales, es decir, que son propios del giro de la entidad ya sean frecuentes o no como: Intereses cobrados, intereses ganados, utilidades o pérdidas en cambios de moneda extranjera, los gastos de situación (el importe que se paga por el envío del dinero mediante la compra de giros), comisiones pagadas, comisiones cobradas, descuentos sobre compras y descuentos sobre ventas y, en general, las pérdidas o utilidades que provienen directamente de la especulación con el dinero. PÉRDIDA O UTILIDAD NETA ENTRE OTROS GASTOS Y PRODUCTOS. OTROS GASTOS Y PRODUCTOS. Son los gastos e ingresos no ordinarios que se derivan de operaciones o transacciones inusuales, es decir, que no son propios del giro de la entidad; como: Pérdida en venta de mobiliario, pérdida de venta en acciones, comisiones cobradas, dividendos cobrados. PÉRDIDA O UTILIDAD NETA ENTRE OTROS GASTOS Y PRODUCTOS. Son otros gastos menos otros productos. UTILIDAD ANTES DEL ISR Y PTU. Es utilidad de la operación menos pérdida o más utilidad neta entre productos y gastos financieros y menos pérdida o más utilidad neta de otros gastos y productos. Menos: IMPUESTO SOBRE LA RENTA Y PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES UTILIDAD NETA DEL EJERCICIO = Se debe restar a la utilidad antes de ISR y PTU los impuestos y participación señalados.