EJC 12: RESTRICCIONES - MÍNIMOS CUADRADOS

Anuncio

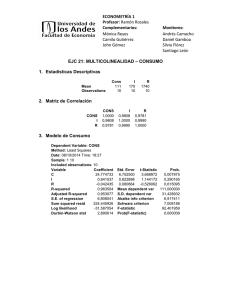

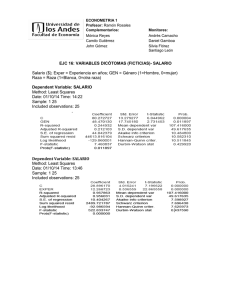

ECONOMETRIA 1 Profesor: Ramón Rosales Complementarios: Mónica Reyes Camilo Gutiérrez Monitoras: Maria Adelaida Ortega Ana Margarita Chiquiza EJC 12: RESTRICCIONES - MÍNIMOS CUADRADOS RESTRINGIDOS MODELO SIN RESTRICCIÓN Dependent Variable: Y Method: Least Squares Date: 08/26/14 Time: 14:41 Sample: 1 54 Included observations: 54 Variable Coefficient C 53.772742 X1 0.043473 X2 0.168515 X3 0.080088 R-squared 0.616941 Adjusted R-squared 0.593957 S.E. of regression 17.675508 Sum squared resid 15621.178592 Log likelihood -229.642449 Durbin-Watson stat 1.527927 RESTRICCIÓN 1: Ho: β3 = 0 MODELO RESTRINGIDO Dependent Variable: Y Method: Least Squares Std. Error t-Statistic 6.588596 8.161488 0.063886 0.680487 0.024912 6.764295 0.064899 1.234037 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) Prob. 0.000000 0.499335 0.000000 0.222958 106.324074 27.738686 8.653424 8.800756 26.842682 0.000000 Date: 08/26/14 Time: 14:45 Sample: 1 54 Included observations: 54 Variable Coefficient C 53.454028 X1 0.115583 X2 0.175384 R-squared 0.605274 Adjusted R-squared 0.589794 S.E. of regression 17.765880 Sum squared resid 16096.951986 Log likelihood -230.452512 Durbin-Watson stat 1.475157 Std. Error t-Statistic 6.617192 8.078053 0.025956 4.452937 0.024407 7.185891 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) Prob. 0.000000 0.000046 0.000000 106.324074 27.738686 8.646389 8.756888 39.101733 0.000000 RESTRICCIÓN 2: Ho: β3 = 1 MODELO RESTRINGIDO Dependent Variable: YMENOSX3 Method: Least Squares Date: 08/26/14 Time: 14:50 Sample: 1 54 Included observations: 54 Variable Coefficient C 57.433551 X1 -0.784788 X2 0.089614 R-squared 0.786476 Adjusted R-squared 0.778102 S.E. of regression 39.205696 Sum squared resid 78391.416788 Log likelihood -273.195794 Durbin-Watson stat 2.082643 Std. Error t-Statistic 14.602802 3.933050 0.057281 -13.700739 0.053861 1.663814 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) Prob. 0.000254 0.000000 0.102283 -68.694444 83.228631 10.229474 10.339973 93.924393 0.000000 RESTRICCIÓN 3: Ho: β1 = β2 MODELO RESTRINGIDO: Dependent Variable: Y Method: Least Squares Date: 08/26/14 Time: 14:53 Sample: 1 54 Included observations: 54 Variable Coefficient C 52.950062 X1MASX2 0.157883 X3 -0.022798 R-squared 0.588214 Adjusted R-squared 0.572066 S.E. of regression 18.145731 Sum squared resid 16792.645956 Log likelihood -231.594912 Durbin-Watson stat 1.475370 Std. Error t-Statistic 6.749796 7.844691 0.024946 6.328917 0.038258 -0.595908 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) Prob. 0.000000 0.000000 0.553872 106.324074 27.738686 8.688700 8.799200 36.425380 0.000000 RESTRICCIÓN 4: Ho: β1 = β2 + 1 MODELO RESTRINGIDO: Dependent Variable: YMENOSX1 Method: Least Squares Date: 08/26/14 Time: 14:57 Sample: 1 54 Included observations: 54 Variable Coefficient C 46.370815 X1MASX2 0.072855 X3 -0.845618 R-squared 0.714994 Adjusted R-squared 0.703817 S.E. of regression 46.537767 Sum squared resid 110453.950869 Std. Error t-Statistic 17.310982 2.678694 0.063979 1.138731 0.098119 -8.618263 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Prob. 0.009923 0.260136 0.000000 -75.157407 85.511709 10.572358 10.682857 Log likelihood Durbin-Watson stat -282.453669 1.888068 F-statistic Prob(F-statistic) 63.971756 0.000000