TEMA 4. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I.R.P.F

Anuncio

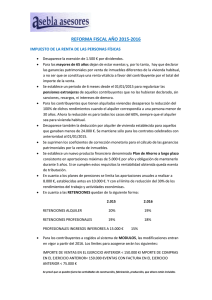

TEMA 4. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I.R.P.F • Pagos a cuenta Con carácter general están obligados a retener o ingresar a cuenta en cuanto satisfagan rentas los contribuyentes que ejercen actividades económicas. No se considerará que una persona satisface rentas cuando se limite a efectuar una simple mediación de pagos. Tipos de pago a cuenta • Las retenciones. Cálculo del importe de las retenciones sobre rendimientos del trabajo: Será el resultado de aplicar a la cuantía total de las retenciones el tipo de retención que corresponda según el reglamento del IRPF. Cálculo del importe sobre rendimientos del capital mobiliario. La retención a practicar será el resultado de aplicar a la base el porcentaje del 18 %. Cálculo del importe sobre rendimientos de las actividades económicas. Cuando los rendimientos sean contraprestación de una actividad profesional se aplicará el 18 % sobre los ingresos íntegros satisfechos. No obstante los contribuyentes que inicien su actividad profesional en el año o en los dos siguientes será del 9 %. • Pagos fraccionados Obligados Están obligados los contribuyentes que ejerzan actividades económicas, a auto liquidar e ingresar en el tesoro las cantidades que resulten de lo siguiente: • Los contribuyentes que desarrollen actividades profesionales o actividades agrícolas o ganaderas o actividades forestales, no estarán obligados a efectuar pagos fraccionados si en el año natural anterior al menos el 70 % de los ingresos fueron objeto de retención o ingreso a cuenta. Importe Los contribuyentes ingresarán en cada plazo las cantidades siguientes: • Las actividades que estuvieran en régimen de estimación directa, el 20 % del rendimiento neto, correspondiente al período desde el primer día del año hasta el último día del trimestre deduciéndose los pagos fraccionados de los trimestres anteriores. • Las que estuvieran en estimación objetiva el 4 % de los rendimientos netos; no obstante será el 3 % si tiene una sola persona asalariada o el 2 % si no tiene personal asalariado. 1 • Si se trata de actividades agrarias, ganaderas, forestales o pesqueras será el 2 % del volumen de ingresos. IRPF− Aplicación de módulos, signos, etc. El régimen de estimación objetiva del IRPF y el régimen especial simplificado del IVA no será aplicable a las actividades que superen las siguientes magnitudes: • Volumen de ingresos anuales del conjunto de actividades 75 millones de pesetas. ( no se incluyen subvenciones, indemnizaciones e IVA) • Volumen de ingresos de 50 millones de ptas. para actividades del sector primario. • Magnitudes específicas: para cada una de las actividades la orden establece el número máximo de personas empleadas o el número máximo de vehículos. Se incluirán el personal asalariado como no asalariado. Índice corrector por inicio de nuevas actividades: −Ejercicio primero 0,8 −Ejercicio segundo 0,9 2