Industrias Extractivas, Transiciones y Cambio Climático

Anuncio

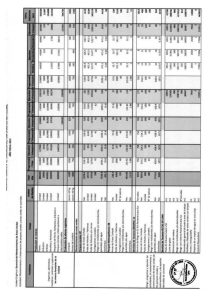

Industrias Extractivas, Transiciones y Cambio Climático Mayo, 2014 Esquema •El Cambio Climático y el Perú •El “Modelo” y el Auge de la Industrias Extractivas •Vinculaciones e Implicancias •¿Que Hacer? Cambio Climático en Perú Cambio Climático en Perú •Creciente evidencia del origen antropogénico del Cambio Climático •Se perfila un escenario con un incremento de la temperatura promedio de más de 2 grados •Figuramos entre los países más vulnerables al Cambio Climático •Alta sensibilidad al cambio de temperatura y al régimen de precipitaciones •Particularmente sensibles: glaciares (Andes) y selvas tropicales (Amazonía) Cambio Climático en Perú El Cambio Climático está siendo relacionado con fenómenos que se vienen presentando a lo largo y ancho de Latinoamérica: •Retroceso de los glaciares en la cordillera andina •Menor disponibilidad agua de • Aumento de inundaciones y sequías • Reducción de rendimiento agrícola en zonas de baja latitud • Pérdida de biodiversidad en áreas tropicales y semiáridas Fuente: CEPAL Cambio Climático en Perú Fuente: MOCCIC Cambio Climático en Perú Perdida Real del Producto Bruto Interno anual en el Peru, 2010 - 2050 25 % del PBI Potencial 20 15 10 Al 2050, el PBI seria un 23.4% menor debido al Cambio Climático 5 0 2010 2015 2020 2025 Fuente: Banco Central de Reserva del Peru 2030 2035 2040 2045 2050 Cambio Climático en Perú Incidencia de Pobreza Extrema la Tasa de Infantil Mortalidad El Cambio Climático y Latino América El Cambio Climático y Latino América El “Modelo” y el Auge de las IE El “Modelo” y el Auge de las IE •Liberalización y desregulación de la economía •Rol subsidiario del Estado •Apuesta por la gran inversión, principalmente foránea •Concentración de la riqueza como elemento positivo •Consumismo como factor dinamizador •Crecimiento económico basado en la explotación de los RR.NN. y el auge de las IE Economía ---- Primarización de la Auge de las Industrias Extractivas 750 Indice de Cotizaciones Internacionales, 2000 – 2013 Cobre Oro 500 Plata Estaño 250 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 sep-13 Fuente: MINEM Auge de las Industrias Extractivas Aporte Tributario de Mineria e Hidrocarburos, 2000 - 2013 80,000 70,000 Mineria e Hidrocarburos Millones S/. 60,000 Recaudacion Total Millones S/. 50,000 40,000 30,000 20,000 10,000 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fuente: SUNAT 30% Participacion de la Minería e Hidrocarburos en la Tributacion, 2000 - 2012 Sector Minería 20% 24,7% 20,9% 10% 19,1% 15,2% 11,2% 4,2% 3,4% 3,7% 2000 2001 2002 5,1% 17,5% 14,7% 10,7% 7,3% 0% Fuente: SUNAT 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Auge de las Industrias Extractivas Exportacion Peruana de Productos Mineros, 2000 - 2012 30.000 27.361 25.921 25.000 US$ Millones 21.723 20.000 17.439 18.101 16.382 14.735 15.000 9.790 10.000 7.124 5.000 3.220 3.205 3.809 4.690 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fuente: BCRP Valor de la Canasta Exportadora Peruana, 2012 Otros Sectores 28,0% Minerales No Metalicos y Productos Sidero Metalurgicos 4,3% Petroleo y Derivados 10,9% Minería 56,8% Auge de las Industrias Extractivas Inversiones en el Sector Minero,2007 - 2013 10.000 8.000 US$ Millones 6.000 9.724 8.503 4.000 7.243 2.000 4.069 2.822 1.249 1.708 0 2007 Fuente: MINEM 2008 2009 2010 2011 2012 2013 Auge de las Industrias Extractivas Latino América el 1er Destino Mundial de las Inversiones Mineras Principales Proyectos Mineros en la Región Fuente: Ministerio de Energía y Minas - Colombia Fuente: BWA Auge de las Industrias Extractivas Auge de las Industrias Extractivas IE y CC: vinculaciones e implicancias IE y CC: vinculaciones e implicancias ESTRUCTURA ECONOMICA GLOBAL Auge de las IE y Crecimiento Económico Impacto Directo Impacto Indirecto Vulnerabilidad al CC Fenómeno del Cambio Climático IE y CC: vinculaciones e implicancias Consumo de energía: 1970-2007 Fuente: CEPAL IE y CC: vinculaciones e implicancias Indice de Consumo Proyectado de Electricidad, 2010 – 2021 250 200 150 100 50 Ecuador Mexico Colombia Brasil Chile 2010 2011 2012 2013 2014 2015 Fuente: MINEM Fuente: World Resources Institute 2016 2017 2018 2019 2020 2021 IE y CC: vinculaciones e implicancias Uso de energía, 2009 (Kt equivalentes de petróleo) Uso de energía per cápita, 2009 (Kg equivalentes de petróleo) Brasil Trinidad y Tobago México Venezuela, RB Argentina Argentina Venezuela, RB Chile Colombia México Chile Brasil Trinidad y Tobago Uruguay Perú Jamaica Cuba Costa Rica Ecuador Cuba Guatemala Panamá Rep. Dominicana El Salvador Bolivia Rep. Dominicana El Salvador Ecuador Costa Rica Paraguay Paraguay Guatemala Honduras Colombia Uruguay Bolivia Jamaica Honduras Panamá Perú Nicaragua Nicaragua Haití Haití 0 50,000 100,000 150,000 200,000 250,000 (Kt equivalentes de petróleo) Fuente: Banco Mundial 0 500 1,000 1,500 2,000 (Kg equivalentes de petróleo) 2,500 IE y CC: vinculaciones e implicancias Emisiones de Gases de Efecto Invernadero por principales países emisores: América Latina y el Caribe, 2005 100% Guatemala, Chile y Honduras Resto (22 países) Perú y Ecuador 90% Colombia Bolivia 80% Argentina Venezuela 70% México 60% 50% 52% Brasil 40% 30% 20% 13% 10% 0% Fuente: CEPAL 8% 6% 4% 3% 5% 4% 5% IE y CC: vinculaciones e implicancias Emisiones de Gases de Efecto Invernadero por sector, 2005 Desperdicios 3% América Latina y el Caribe Electricidad 8% Bunkeres internacionales 1% Manufactura y construcción 6% Transporte 8% Emisiones fugitivas 3% Cambio de uso de suelo 46% Agricultura 20% Fuente: CEPAL Otra quema de combustibles 3% Procesos industriales 2% IE y CC: vinculaciones e implicancias Emisiones de Gases de Efecto Invernadero, 2005 Resto del mundo 100% 80% América Latina & Caribe 60% UE (27) 40% 25 EEUU 20% 0% 43% China 16% 16% Gases de Efecto Invernadero Per cápita, 2005 13% 12% 20 15 23.5 10 16.0 5 9.9 6.8 6.7 5.5 Mundo México China 0 EEUU Fuente: World Resources Institute OCDE América Latina y el Caribe IE y CC en el Perú: vinculaciones e implicancias Venta de Combustibles en el Mercado Inerno, 2000 - 2012 100,000 Venta de derivados de Petroleo y LGN Venta de Gas Licuado de Petroleo 75,000 50,000 25,000 0 2000 Fuente: MINEM 2002 2004 2006 2008 2010 2012 IE y CC en el Perú: vinculaciones e implicancias Consumo Anual Per Capita de Energia, 2000 - 2010 10.000 Países Desarrollados: Kgs de Petroleo Equivalente 8.000 6.000 Perú: Kgs de Petroleo Equivalente 5.097 4.984 4.942 4.000 2.000 470 492 662 0 2000 Fuente: Banco Mundial 2005 2010 IE y CC en el Perú: vinculaciones e implicancias IE y CC: vinculaciones e implicancias Perú Demanda Proyectada de Potencia Eléctrica de Proyectos Mineros, 2011-2021 Proyecto Minero Toromocho Hierro Apurímac Los Calatos Opaban Ampliación SHOUGESA Yanacona Sulfides Quellaveco Las Bambas Minas Conga Ampliación SIDER Rio Blanco Galeno Antapaccay La Granja Cañariaco Pampa de Pongo Los Chancas Otros Proyectos Mineros TOTAL Fuente: MINEM Demanda de Potencia Eléctrica 220 MW 180 MW 180 MW 180 MW 170 MW 150 MW 150 MW 150 MW 144 MW 124 MW 120 MW 120 MW 120 MW 100 MW 100 MW 100 MW 100 MW 1,011 MW 3,761 MW Inicio de Demanda 2011 2021 2021 2017 2011 2021 2014 2014 2013 2011 2017 2012 2012 2018 2015 2013 2015 2011 – 2021 2011 - 2012 Entre el 2011 y el 2021 los proyectos mineros incrementaran en 3,761 MegaWatts la demanda por electricidad, IE y CC: vinculaciones e implicancias Conflictos Socio Ambientales en la Región Fuente: OCMAL IE y CC: vinculaciones e implicancias IE y CC: vinculaciones e implicancias Principales Emisores de Dioxido de Carbono CO2, 2009 50% Participacion en las Emisiones Mundiales 25% 24.0% 16.5% 6.2% 4.9% 3.4% 2.3% Rusia Japon Alemania 0% China EE.UU. India Fuente: Banco Mundial Emision de Dioxido de Carbono de China, 1990 - 2009 10 Millones de KT 8 6 4 2 0 1990 1993 Fuente: Banco Mundial 1996 1999 2002 2005 2008 IE y CC: vinculaciones e implicancias China es el principal consumidor mundial de: • Aluminio • Cobre • Plomo • Níquel • Estaño • Zinc • Hierro • Carbón • y un largo etcétera… Inversiones Mineras Chinas IE y CC: vinculaciones e implicancias ¿Qué Hacer? ¿Qué Hacer? “Desacoplar” el crecimiento Fuente: PLANCC ¿Qué Hacer? Para el 2014-2016 el crecimiento anual del PBI se ubicará entre 6,0% - 6,5%. Estas proyecciones están en línea con el crecimiento potencial y una brecha del producto cerrada. Las favorables perspectivas para este periodo asumen una recuperación de la economía mundial, bajos costos de financiamiento, expectativas que se mantienen elevadas y un clima favorable para la inversión privada que permite su crecimiento en torno al 10,0%, así como la puesta en operación de una serie de proyectos mineros que duplicará la producción de cobre al 2016. En los próximos años se prevé la entrada en operación de los siguientes proyectos: Las Bambas, ampliación de Cerro Verde, Toromocho y Constancia, lo que sumado a la ampliación de Antamina y la nueva mina Antapaccay permitirán al 2016 duplicar los niveles producidos en el 2011. Estos nuevos proyectos permitirán compensar la caída de precios internacionales y elevar las exportaciones a cerca de US$ 60 mil millones en el 2016 (casi 30% en relación al 2012), así como reducir progresivamente el déficit en cuenta corriente. Fuente: Marco Macroeconómico Multianual 2014-2106, MEF ¿Qué Hacer? • Articulación de respuestas y propuestas regionales frente al CC, incluyendo: • Reconocimiento del rol que a Latinoamérica le toca jugar en adaptación y en mitigación • Planificación de largo plazo ante los posibles escenarios que plantea el CC • Adaptar el aparato productivo, con particular énfasis en la resilencia del sector agricultura • Fortalecer y diversificar la matriz energética e hídrica • Repensar el modelo de crecimiento que hemos asumido, particularmente sobre el rol de las IE y la sostenibilidad • Repensar nuestros conceptos de desarrollo y bienestar Muchas Gracias