Programas de contabilidad 1) Concepto Published on ciberconta.unizar.es (

Anuncio

Concepto Published on ciberconta.unizar.es (")

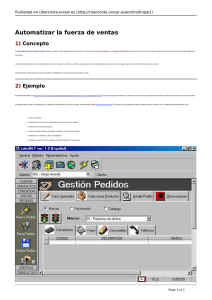

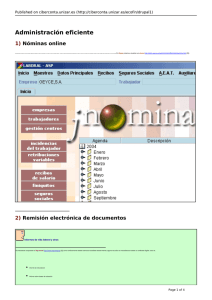

Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) Programas de contabilidad 1) Concepto Una vez que ya se ha completado la captura de datos y la información está ya en el ordenador, la siguiente fase es la de procesamiento. Las palabras clave de esta fase y las últimas tendencias son: automatización, contabilidad en la nube, nuevas necesidades de información e integración. 2) Automatización El sistema de información contable desempeña un papel fundamental en la medición de los resultados financieros. En cuanto al procesamiento de los datos contables, hoy en día está bastante automatizado en la mayor parte de las empresas. La informática tiene un gran impacto en todos los aspectos de gestión de la contabilidad: diario, mayor, cuentas a cobrar y pagar, elaboración de la nómina, obtención estados contables como el balance, la cuenta de pérdidas y ganancias, el estado de flujos de efectivos o el estado de cambios en el patrimonio neto proporcionan información contable cuantitativa. Debido a que la información cualitativa es más difícil de tratar con las tecnologías actuales, documentos como la memoria no están completamente automatizados. 3) Integración Una de las palabras clave es integración. Hay que evitar los sistemas departamentales, por ejemplo que haya datos de clientes en la contabilidad y que no coincidan con los datos que tiene el departamento de marketing. Un ejemplo: el sistema informático integrado de los bancos Page 1 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) n, llamado Partenon [1], que está perfectamente integrado, de la empresa Uno de los éxitos del Banco Santander es que dispone de uno de los mejores sistemas de informació ISBAN [2]. Cuando adquirió el banco británico Abbey las mayores ganancias en eficiencia surgieron por incorporar al nuevo banco dicho sistema, que estaba muy desintegrado de forma que para conocer TODA la información de un cliente era necesario ejecutar varios programas. Tras su puesta en marcha se pasó de 52 millones de registros de clientes a 20 millones [3] que se traduce en mejor información [4]. Ojo, tener el mejor sistema informático no es barato pues cada centro de proceso de datos [5], y tiene 5 (Madrid, Londres, Querétaro, Sao Paulo y Santander) cuesta 200 millones de euros. Más información aquí [6]. Otro ejemplo: gestión de inventarios de un taller de recambios para el automóvil En un taller de recambios para el automóvil es necesario integrar los subsistemas de información. Un sistema para la gestión de inventarios involucra a varios departamentos y secciones de la empresa. El departamento de compras, que realiza los pedidos de materiales, necesita acceder al sistema. Desde el taller se accede para consultar la disponibilidad de materiales y componentes. El responsable del control de la producción, necesita los datos para la preparación y el seguimiento de órdenes de fabricación. Ingeniería, para definir nuevos códigos de materiales y componentes basándose en las especificaciones técnicas de los productos y mantener un catálogo actualizado. El almacén, para llevar el control de los materiales que guarda. El departamento de ventas de recambios, para consultar si puede atender las peticiones de clientes. El departamento de contabilidad, para llevar el registro de las operaciones relacionadas con la gestión de los inventarios: compras de materiales, recepción, venta de piezas, valoración de existencias, control y auditoría, etc. Este sistema dispone de unos ficheros centralizados a los que acceden los distintos departamentos y usuarios, tanto para actualizar la información como para consultarla, de forma que se realiza una gestión más eficiente de los inventarios que si se tratase de varias aplicaciones independientes. 4) Programas de contabilidad en la nube Los programas de contabilidad online permiten acceder a los datos desde cualquier lugar del mundo con conexión a Internet, como: Cuentica (http://www.cuentica.com [7]) desarrollado por ednegocios.com. Orientado a autónomos, con una versión gratuita. eConta (https://www.tugestionline.com [8]). Alojado en BBVA. Como valor añadido asesores expertos en contabilidad revisan la contabilidad. Visitar: Tu área Privada y los Reportes Online Page 2 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) Open Bravo (http://www.openbravo.com [9]) Filosofía ERP, software libre. Demo disponible: (http://demo.openbravo.com/openbravo/org.openbravo.demo.loginpage.security/LoginDemo_F1.html [10]). Visitar: Financial Management -> Accounting Catwin (http://www.catwin.net [11]) Programa académico disponible para practicar Moneytrackin (http://www.moneytrackin.com [12]) Contabilidad doméstica. Gratuito. En español Expensr (http://www.expensr.com [13]) Contabilidad doméstica. Gratuito. Mezcla conceptos de red social. [en la CNN [14]] Programas de contabilidad online: ¿adios a los típicos programas de contabilidad? Normalmente este tipo de programas no se comprar sino que se paga por ellos un alquiler, es decir, una tarifa mensual. No necesita instalar el programa en su equipo porque se accede con el propio navegador de Internet. El usuario dispone siempre de la última versión. Si surgen problemas los soluciona el fabricante. Page 3 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) EJERCICIO: Practicaremos con el programa de contabilidad online, Catwin (http://www.catwin.net [11]) y, si nos suscribimos, en Cuentica (http://www.cuentica.com/ [15]). Spoiler: Highlight to view Puede crear una empresa nueva o utilizar la de demostración: (http://www.catwin.net/?emp=1 [16]). De de alta una Factura Recibida como la de la figura, pulsando en el menú de la izquierda "Facturas recibidas". 5) Nuevas necesidades de información Desgraciadamente gestionar una empresa utilizando solo la información que proporciona la contabilidad es como conducir un coche solo mirando por el espejo retrovisor. Pero se puede plantear que se introduzcan en el sistema de información las nuevas necesidades de información que no están cubiertas por los estados contables tradicionales: información sobre los riesgos a que está sometida la empresa, el impacto medioambiental, la gestión del capital intelectual, información estratégica y un largo etcétera. Son necesarios sistemas de información que no se limiten a la información contable clásica, y que vayan incluso más allá del CRM o el SRM y que den respuesta a estas necesidades de información. El sistema debe informar sobre, por ejemplo: el tiempo medio que cuesta poner en marcha un nuevo producto en el mercado desde que se tiene la idea, el grado de calidad que trasmiten al consumidor nuestros productos frente a los de los competidores, índices de concentración del sector en el que opera nuestra empresa, etc. Todos conocemos el modelo de 5 fuerzas competitivas [17] de Michael Porter [18], para quien los datos clave que se precisan en el nivel estratégico son relativos a: Page 4 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) Clientes (CRM) Proveedores (SRM) Productos sustitutos (???) El sector (???) Competidores potenciales (???) Algunos ejemplos... Ha notado que en algunos supermercados a la hora de pagar el producto preguntan si está satisfecho con el establecimiento [Restaurantes], si faltaba algún producto que buscaba [Alcampo] o en qué distrito postal vive [Leroy Merlin]? ...no sólo es interesante conocer la cifra de ventas... Ya Elliot (1992) [19] narraba como el director de una compañía le explicó que si el tuviera que dirigir su compañía utilizando únicamente la información que le proporciona el departamento de Contabilidad, sería como tratar de pilotar un avión exclusivamente con un indicador que fuera la suma de la altitud y la velocidad. Si ese dato fuera bajo, sería un motivo de preocupación, pero no sabría la causa. Es necesario modificar los sistemas de información para dar cabida a lo que demanda la dirección de la empresa, es decir, información del nivel estratégico. R.K. Elliot, Chairman of the board of the AICPA. "Accounting is the information infrastructure necessary for an organization to achieve its objectives". "I see the CPA of the future as a person skilled in information leveraging, someone who helps individuals and organizations achieve their objectives through the strategic use of information and information systems". "An accounting system is the nervous system of the enterprise that permits it to perceive and act. It converts an inert bundle of assets to a working enterprise. We accountants have been the people who designed and operated these enterprise nervous systems—systems that at the micro level permitted the achievement of enterprise objectives and at the macro level permitted the mercantile, industrial and post-industrial revolutions". Elliott, R.K. (2000): "Who are we as a profession – and what must we become?", Journal of Accountancy, February, pp.81-5. (http://www.journalofaccountancy.com/Issu... [20]) Page 5 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) A lo largo de los últimos siglos, los esfuerzos de académicos y profesionales de la Contabilidad han perfeccionado los sistemas contables logrando planes de cuentas muy detallados. Existen miles de libros que tratan aspectos incluso muy específicos que afectan al inmovilizado material, las existencias o los efectos comerciales a pagar. Mucha menos atención han recibido los activos intangibles, -salvo unos pocos como el fondo de comercio, los gastos en investigación y desarrollo o la propiedad industrial- a pesar de que en muchas empresas, el valor de estos activos intangibles y otros que no se contabilizan es muy superior al de sus bienes tangibles. Los intangibles afectan las valoraciones de los analistas Finanzas (http://www.finanzas.com [21]) Los resultados provienen de una encuesta llevada a cabo por la empresa MORI, entre analistas financieros de América del Norte, Europa y Asia sobre la imagen externa de las empresas y su importancia en su opinión y valoración sobre las mismas Cuando les preguntaron qué factores tangibles e intangibles son importantes o muy importantes al hacer las recomendaciones para invertir en una empresa, “rentabilidad financiera” (87%), “calidad de un equipo líder” (86%) y “cumplimiento de promesas” (85%) fueron los criterios que más valoraron en todo el mundo. La respuesta “calidad de un equipo líder” fue la que obtuvo la máxima puntuación, puesto que un 42% de los encuestados la situaron en la categoría “muy importante”. Los analistas consideran tan importantes las cuestiones relacionadas con la imagen externa que la mayoría de ellos (un 88% de los de América del Norte, un 91% de los de Europa continental, un 93% de los del Reino Unido y un 94% de los de la región Asia-Pacífico) están de acuerdo con la afirmación de que “una empresa que no cuide los aspectos relacionados con la imagen externa de su funcionamiento llegará a tener problemas económicos al final”. El Corte Inglés valora su marca a 'cero' y no incluye el valor de los inmuebles en su contabilidad El Mundo (http://www.elmundo.es/... [22]) [wiki [23]] ... Por el contrario, los abogados de la acusación presentaron un informe de auditoría (Interbrand) que valora la marca en 1.600 millones de euros y consideraron que en los 2.500 millones del valor del patrimonio establecido por los auditores de la empresa "no se incluye el valor de los inmuebles". Según los peritos de la acusación el patrimonio total asciende a 12.000 millones de euros. El demandante César Carlos Areces -sobrino del fundador de El Corte Inglés- ha solicitado la venta de su 0,67% del capital a razón de 194,6 euros por título, lo que supone multiplicar por más de 30 el precio que pretende pagar la compañía para hacerse con su participación. El Corte Inglés quiere comprarla de acuerdo con el valor recogido en los libros, de seis euros la unidad, y no al valor de mercado. Valor nominal: 6 euros por acción [3 millones de euros] El Corte inglés ofrecía 74,93 euros [40 millones de euros] El demandante solicitaba: 194,6 euros [98 millones de euros] Más información: (http://www.elconfidencial.com/economia/notici... [24]) ¿y a quién dió la razón el juez? 17 abril 2007: (http://www.elconfidencial.com/economia/no... [25]) Otro juicio el 8 febrero 2008. Ahora valoran a 220 euros (http://www.expansion.com/2008/02/08/empresas/1087629.html [26]) Otro juicio el 14 julio 2008. ¡¡Ahora dan la razón al valor contable!! (http://www.elmundo.es/mundodinero/2008/07/14/economia/1216037432.html [27]) y (http://www.cotizalia.com/cache/2008/07/14/... [28]) Otro juicio, esta vez "decisión Salomónica" 29 diciembre 2009 (http://www.cotizalia.com/noticias/precio-ofrecio-corte-ingles-hermanos-areces-20091229.html [29]) El Corte Inglés pide al Supremo que le exima de elevar la oferta a los Areces 16 marzo 2010 (http://www.expansion.com/2010/03/16/empresas/1268769206.html [30]) Fin del culebrón: 53 millones de euros.... e invierte en Carrefour [31]. 18 agosto 2010 Valor de mercado versus valor en libros Page 6 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) En muchas empresas existe una gran disparidad entre el valor en libros y, por ejemplo, su valor de mercado o capitalización bursátil. Aunque esta diferencia siempre ha existido, en los últimos años se ha hecho mucho mayor: en término medio para los valores del índice Dow Jones Industrial, el ratio de valor de mercado dividido entre el valor en libros es de 5. En algunos casos se trata de diferencias verdaderamente espectaculares. Para algunos autores esta diferencia se explica en parte por el valor de los intangibles que no se recogen en la contabilidad. EJERCICIO: Busque el ratio valor de mercado a valor en libros de Repsol, Telefónica y Amazon. ¿Cual es más elevado? ¿Por qué? Spoiler: Highlight to view Repsol (http://www.reuters.com/finance/stocks/financialHighlights?symbol=REP.MC [32]) Telefónica (http://www.reuters.com/finance/stocks/ratios?symbol=TEF.N&rpc=66 [33]) Amazon (http://www.reuters.com/finance/stocks/ratios?symbol=AMZN.O&rpc=66 [34]) Amazon presenta el valor más elevado que Telefónica que a su vez es mayor que el de Repsol. En los balances de Repsol encontramos activos físicos muy importantes como refinerías, plantas, reservas petrolíferas. El caso opuesto es Amazon, empresa lider mundial en comercio electrónico, donde lo más importante no se encuentra en su balance. Las limitaciones de la información contable provocaron que la información no financiera ganara enteros entre los analistas. Estudios como el de Black (1998) [35] examinan la relevancia de la información financiera y no financiera en función del ciclo de vida de la compañía. Concluyen que en los primeros años son más relevantes las variables que recogen la capacidad de crecimiento futura, como la inversión en I+D. Conforme la empresa crece tiende a invertir en publicidad, instalaciones, servicios y logística, al ser su objetivo lograr una fuerte penetración en el mercado. También en este periodo se espera que las empresas generen ingresos. Cuando la empresa madura, el grueso del valor de la compañía reside en los activos. En resumen, los indicadores de gestión deben ajustarse al ciclo de vida de las empresas, dando mayor importancia en los primeros años a la información no financiera. El caso de las empresas de Internet Page 7 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) En el caso del sector de comercio electrónico se propusieron las web metrics –que incluyen indicadores como el número de visitantes a las páginas web de la empresa, las páginas vistas o el tiempo de permanencia del visitante, entre otros,- como factor importante que justificaría, no sólo las ventas y beneficios futuros sino su cotización bursátil. Su importancia se exageró, llegando a pagarse cifras astronómicas por empresas basándose en cálculos sobre el número de visitas a la página web. Pero no siempre esos visitantes se convertían en clientes ni esas visitas en ventas. No pensemos que son solo cosas de la burbuja de Internet del año 2000, en marzo de 2006, NBC Universal adquiere iVillage (http://www.ivillage.com [36]), la Internet de las mujeres por 600 millones de dólares, véase: (http://www.enriquedans.com/2006/03/ivillage-seiscientos-millones-de.html [37]). Otro caso similar es la compra de YouTube por parte de Google. En marzo de 2008, AOL ha adquirido [38] Bebo (http://www.bebo.com [39]) por 850 millones de dólares en metálico. Bebo, con 40 millones de miembros, es una red social en Internet es líder en Irlanda y Nueva Zelanda, la segunda en el Reino Unido y la tercera en EEUU. Tuenti se ha valorado en septiembre de 2008 en 55 millones de euros [40], es decir, a 28 € cada usuario registrado. En febrero de 2010, Google adquiere la red social [41] Aardvark con 90.000 usuarios, supuestamente por 36 millones de euros. En febrero de 2011 AOL adquiere la red de blogs Huffingtonpost.com por 219 millones de dólares [42]. Tiene 25 millones de visitantes e ingresos de 22 millones de dólares. En España la cifra de visitantes a portales de Internet puede consultarse en OJD (http://www.ojdinteractiva.es/ultimos-medios-auditados.php [43]). EJERCICIO: Busque la evolución de la cifra de visitantes de Heraldo. Spoiler: Highlight to view En [http://www.ojdinteractiva.es/heraldo-evolucion-audiencia/totales/anual/85/trafico-global/ [44]] Source URL: http://ciberconta.unizar.es/ecofin/drupal1/programas-de-contabilidad Links: [1] http://www.elblogsalmon.com/empresas/el-tesoro-informatico-del-santander-partenon [2] http://www.isban.com/ [3] http://www.computerweekly.com/Articles/2007/12/04/228426/abbey-targets-cost-and-service-gai ns-from-it-overhaul.htm [4] http://www.computerweekly.com/Articles/2008/10/08/232532/Santanders-Partenon-to-pay-off-am id-consolidation.htm [5] http://www.computing.es/Noticias/201201200009/INFRAESTRUCTURAS-Cuenta-atras-para-la-pues ta-en-marcha-del-nuevo-complejo-TIC-de-Banco-Santander.aspx [6] http://inza.wordpress.com/2006/10/12/jose-maria-fuster-van-bendegem/ [7] http://www.cuentica.com [8] https://www.tugestionline.com [9] http://www.openbravo.com/ [10] http://demo.openbravo.com/openbravo/org.openbravo.demo.loginpage.security/LoginDemo_F1.html [11] http://www.catwin.net/ [12] http://www.moneytrackin.com/ [13] http://www.expensr.com/ [14] http://money.cnn.com/galleries/2007/biz2/0708/gallery.next_disruptors.biz2/3.html [15] http://www.cuentica.com/ [16] http://www.catwin.net/?emp=1 [17] http://en.wikipedia.org/wiki/Porter_5_forces_analysis [18] http://en.wikipedia.org/wiki/Michael_Porter [19] http://www.maaw.info/ArticleSummaries/ArtSumElliott92.htm [20] http://www.journalofaccountancy.com/Issues/2000/Feb/WhoAreWeAsAProfessionAndWhatMustW eBecome.htm [21] http://www.finanzas.com/ [22] http://www.elmundo.es/mundodinero/2007/03/12/economia/1173721200.html [23] http://es.wikipedia.org/wiki/El_Corte_Ingl%C3%A9s [24] http://www.elconfidencial.com/economia/noticia.asp?id=9293&edicion=13/03/2007 [25] http://www.elconfidencial.com/economia/noticia.asp?id=9968&edicion=17/04/2007&p ass= [26] http://www.expansion.com/2008/02/08/empresas/1087629.html [27] http://www.elmundo.es/mundodinero/2008/07/14/economia/1216037432.html Page 8 of 9 Published on ciberconta.unizar.es (http://ciberconta.unizar.es/ecofin/drupal1) [28] http://www.cotizalia.com/cache/2008/07/14/63_desestimada_demanda_hermanos_areces_fuente s_contra.html [29] http://www.cotizalia.com/noticias/precio-ofrecio-corte-ingles-hermanos-areces-20091229.html [30] http://www.expansion.com/2010/03/16/empresas/1268769206.html [31] http://www.eleconomista.es/empresas-finanzas/noticias/2383832/08/10/Cesar-Areces-el-hereder o-rebelde-de-El-Corte-Ingles-invierte-en-Carrefour.html [32] http://www.reuters.com/finance/stocks/financialHighlights?symbol=REP.MC [33] http://www.reuters.com/finance/stocks/ratios?symbol=TEF.N&rpc=66 [34] http://www.reuters.com/finance/stocks/ratios?symbol=AMZN.O&rpc=66 [35] http://papers.ssrn.com/sol3/papers.cfm?abstract_id=118089 [36] http://www.ivillage.com/ [37] http://www.enriquedans.com/2006/03/ivillage-seiscientos-millones-de.html [38] http://www.elmundo.es/navegante/2008/03/13/tecnologia/1205422518.html [39] http://www.bebo.com/ [40] http://www.carlosblanco.com/2008/10/07/la-valoracion-de-tuenti-es-de-55-88-millones-de-euros/ [41] http://www.elpais.com/articulo/tecnologia/Google/compra/red/social/Aardvark/elpeputec/201002 12elpeputec_2/Tes [42] http://noticias.lainformacion.com/economia-negocios-y-finanzas/se-enfrenta-aol-a-su-segundo-c ataclismo-com_ERym1n4E75IfpBrFj4ynQ2/ [43] http://www.ojdinteractiva.es/ultimos-medios-auditados.php [44] http://www.ojdinteractiva.es/heraldo-evolucion-audiencia/totales/anual/85/trafico-global/ Page 9 of 9 Powered by TCPDF (www.tcpdf.org)