OTROS TRABAJADORES INDEPENDIENTES

Anuncio

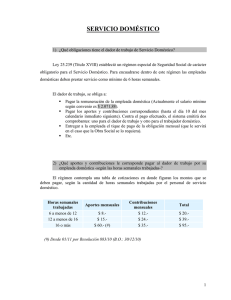

OTROS TRABAJADORES INDEPENDIENTES TRABAJADORES AUTÓNOMOS Ejemplos de Trabajadores Autónomos: Trabajador Autónomo Son trabajadores por cuenta propia. Han logrado tener grandes niveles de facturación y en consecuencia, excelentes ingresos. presidente de una Sociedad Anónima; un publicista famoso; un productor de TV; un escritor de best sellers; conocido cirujano; un renombrado artista plástico; etc. Características Según la Ley 24.241 se encuentran definidos dentro de este grupo aquellos trabajadores que desarrollan una actividad en forma independiente. Los trabajadores por cuenta propia que para la Seguridad Social se encuadran como “Trabajadores Autónomos”, paralelamente, en materia impositiva están inscriptos en el “Régimen General”. Por los tributos a su cargo, están obligados a presentar las declaraciones juradas y efectuar –de corresponder- los pagos del: o Impuesto al Valor Agregado. o Impuesto las Ganancias. o Etc. Los Trabajadores Autónomos gozan de las mismas prestaciones de la Seguridad Social que los trabajadores que se encuentren bajo el régimen de relación de dependencia, a excepción de las asignaciones familiares. Se reagrupan en cinco categorías según los ingresos mensuales que perciban. Como este grupo no recibe un sueldo mensual, su aporte –a los fines jubilatorios- se determina en base a una renta presunta o de referencia fijada por ley en función de cada categoría. Al valor de la renta de referencia se le aplica el 32 % para calcular el aporte previsional a ingresar: El 27 % lo establece la Ley 24.241 en concepto de aporte como Trabajador Autónomo. El 5 % lo establece la Ley 19.032 como recurso para el financiamiento del Instituto Nacional de Servicio Social para Jubilados y Pensionados (PAMI). - 1 CATEGORÍA DE AUTÓNOMOS VALOR DE RENTA DE REFERENCIA NUEVOS IMPORTES A INGRESAR DE APORTES PREVISIONALES I II III IV V $ 518,93 $ 726,49 $ 1.037,85 $ 1.660,56 $ 2.283,28 $ 166,06 $ 232,47 $ 332,11 $ 531,38 $ 730,64 Normativa vigente al 01/08/10 Ley 24.241 (fundamentalmente artículos: 1°, 2° inc b), 10° inc c) y 11°). Decreto 1866/06. UN CASO ESPECIAL: SERVICIO DOMÉSTICO Un caso especial de trabajadores independientes son los trabajadores que se encuadran dentro del Régimen Especial para el Servicio Doméstico. Ejemplos de Doméstico: Servicio Doméstico Trabajan por cuenta propia. Se dedican fundamentalmente a hacer tareas de limpieza y/o cuidado de niños. Trabajadores del Servicio la señora que hace la limpieza en tu casa; la señora que cuida los hijos de la vecina; etc. Características Los empleados de ambos sexos que presten servicios dentro de la vida doméstica y que para el empleador no originen con sus acciones beneficio económico o lucro, se encuadrarán en el “Régimen Especial para el Servicio Doméstico”. El mismo regirá en todo el territorio de la Nación Argentina. No se considerarán empleados del servicio doméstico: - las personas emparentadas con el dueño de casa, aquellas que sean exclusivamente contratadas para cuidar enfermos, aquellas que sean exclusivamente contratadas para conducir vehículos, ninguna persona menor de 14 años, quienes presten sus servicios por tiempo inferior a un mes. 2 La Ley 25.239 estableció un Régimen Especial de Seguridad Social de carácter obligatorio para el Servicio Doméstico. Para encuadrarse dentro de este régimen las empleadas domésticas deben prestar servicio como mínimo de 6 horas semanales. Obligaciones del dador de trabajo Pagar la remuneración de la empleada doméstica (Actualmente el salario mínimo según convenio es $ 1.347,56). Pagar los aportes y contribuciones correspondientes. Contra el pago efectuado, el sistema emitirá dos comprobantes: uno para el dador de trabajo y otro para el trabajador doméstico. Entregar a la empleada el tique de pago de la obligación mensual (que le servirá en el caso que la Obra Social se lo requiera). Etc. Aportes y contribuciones El régimen contempla una tabla de cotizaciones donde figuran los montos que se deben pagar, según la cantidad de horas semanales trabajadas por el personal de servicio doméstico: Horas semanales trabajadas 6 a menos de 12 12 a menos de 16 16 o más Aportes mensuales Contribuciones mensuales Total $ 8.$ 15.$ 46,75.- $ 12.$ 24.$ 35.- $ 20.$ 39.$ 81,75.- Prestaciones de la Seguridad Social para la empleada Para tener derecho a las prestaciones de la Seguridad Social (Jubilación y Obra Social) la empleada doméstica debe estar en la categoría de 16 o más horas semanales trabajadas (para el mismo o para diferentes dadores de trabajo). El pago se realiza mediante formulario 102 nuevo modelo. Si estuviera en una categoría menor, en forma voluntaria, la empleada doméstica puede optar por ingresar la diferencia de aportes y contribuciones con el formulario AFIP Nº 575, para gozar de dichas prestaciones. - 3 Entonces, actualmente $ 81,75 es el importe –entre aportes y contribucionesque le permite al trabajador doméstico acceder a una obra social, a elección, y a un futuro beneficio previsional. Cobertura de jubilación: Si trabaja 16 horas o más no debe efectuar ningún aporte adicional. Cobertura de obra social: Con el comprobante del pago de los $ 46,75 (de aportes a la obra social), pudiendo completar este importe con los comprobantes mensuales de diferentes dadores de trabajo, la empleada doméstica tiene la posibilidad de elegir entre más de 200 obras sociales. El listado de las mismas puede ser consultado en la Superintendencia de Servicios de Salud, ingresando a www.sssalud.gov.ar o por vía telefónica en el 0800-222-72583 (SALUD). El personal doméstico tiene asegurada su cobertura médica desde el mismo día que hace el primer pago a la Seguridad Social. De este modo accede a los servicios incluidos en el Programa Médico Obligatorio. Cobertura –opcional- de obra social para el grupo familiar del personal de servicio doméstico: Abonando $ 39,00 más, por cada integrante del grupo (hijos y familiares a cargo) también puede obtener la cobertura de la obra social para cada uno de los familiares citados. Trámite para la inclusión en el Régimen del Servicio Doméstico 1. La empleada con su DNI deberá gestionar su CUIL en una oficina de la ANSES (www.anses.gov.ar) 2. Completar el formulario 102 nuevo modelo que podrá ser descargado de la página web de la AFIP ( www.afip.gov.ar) 3. Dicho formulario es el volante de pago de los aportes de cada mes, con el que se concurrirá al banco habilitado, Pago Fácil, Rapi Pago, etc. para ingresar mensualmente el pago de los aportes. 4. En el formulario 102 también hay un recibo de pago para ser firmado, una copia para el trabajador y otra para el dador de trabajo. Beneficio fiscal para el dador de trabajo Para quien es dador de trabajo, rige desde 2005 la posibilidad de deducir del ingreso laboral sujeto al Impuesto a las Ganancias, el pago de sueldos y cargas sociales al personal doméstico. Para el ejercicio fiscal 2010, el tope de esa deducción es de $10.800.- Normativa vigente al 01/08/10 Decreto Ley 326/56 Ley 25.239 (Título XVIII) - 4 PROPUESTA DIDÁCTICA Objetivos Conocer los principales aspectos del Régimen Especial para los Trabajadores del Servicio Doméstico. Diferenciar Trabajadores Autónomos y Monotributistas. Actividades III- Leer la ficha “OTROS TRABAJADORES INDEPENDIENTES”. Responder individualmente: 1) ¿Quiénes son Trabajadores Autónomos? 2) ¿Qué características especiales tienen los Trabajadores Autónomos? 3) Mientras que el Monotributista paga un solo tributo por todo concepto: Componente de Seguridad Social + Componente Impositivo (IVA y Ganancias). El Trabajador Autónomo además de su aporte como Autónomo ¿Qué deberá abonar? 4) ¿Quiénes son Trabajadores del Servicio Doméstico? 5) Acerca del Régimen “Especial” del Servicio Doméstico, explica con tus palabras: ¿En qué aspecto considerás que una empleada doméstica es una trabajadora independiente y en qué aspecto sería una trabajadora dependiente? 6) ¿Qué obligaciones tiene el dador de trabajo de Servicio Doméstico? 7) ¿Qué aportes y contribuciones le corresponde pagar al dador de trabajo por su empleada doméstica con más de 16 horas semanales trabajadas? 8) ¿Debido a la existencia de este régimen especial, qué prestaciones le corresponderán a la empleada doméstica? 9) ¿Qué beneficio impositivo tiene el dador de trabajo por su empleada doméstica? 10) En virtud de lo leído, ¿Cuáles son los beneficios del empleo registrado en el caso de la empleada doméstica? - 5