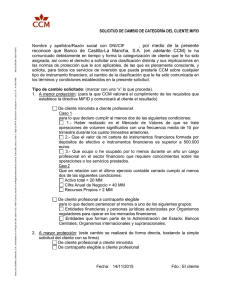

La reforma de la MIFID

Anuncio