una mirada sobre el panorama lechero de julio 2011

Anuncio

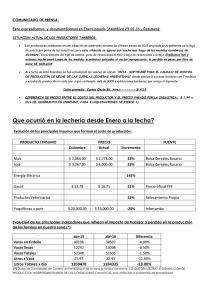

Cámara de Productores de Leche - Cuenca Oeste de Buenos Aires CAPROLECOBA Gacetilla Informativa mensual UNA MIRADA SOBRE EL PANORAMA LECHERO DE JULIO 2011 CONDICIONES AGROCLIMATICAS Después del muy buen otoño climático que pasamos, el invierno llegó acompañado de una fuerte masa de aire frío del Sur, que trajo heladas para casi todas las regiones lecheras del país. Con algunas precipitaciones, circunscriptas al Centro Este santafecino, Entre Ríos, y Norte de Bs As., y mantenimiento de la humedad superficial. De esta manera, los tambos disponen de una ajustada humedad en los suelos, con una distribución del balance hídrico, como nos muestra el mapa del SMN, que pronostica lluvias y temperaturas normales desde ahora y hasta Septiembre. A su vez, expertos en el tema, como el Ing. César Rabella, del INTA, nos adelantan en consonancia con esto, que en la segunda quincena de Julio se harán algo más benignas las temperaturas. Y que las tendencias que pueden avizorarse desde este momento, permiten suponer que tendremos un buen comienzo de primavera PRODUCCIÓN Y PERSPECTIVAS La producción de los tambos se mantiene firme en el Oeste de Buenos Aires, y como consecuencia del otoño que impulsó el crecimiento estacional del pasto, y el buen manejo de la alimentación por parte de los tamberos y sus equipos de trabajo, las vacas están entregando alrededor de dos litros más por día que el año anterior. La llegada de las heladas frenó un poco el crecimiento (sobre todo en los tambos con mayor dependencia de los verdeos “castigados” por las mismas) y “amesetó” el ingreso de leche a los recibos de las fábricas, de acuerdo a lo que hemos podido recabar en las distintas zonas. Pero los volúmenes se mantienen aún en Julio un 15 a 16% por encima del año anterior. Incluso en la región central, esperan algún rápido repunte en la segunda quincena de Julio, en la medida que “aflojen” las mencionadas heladas. La Sub Secretaría de Lechería del MAGYP, informa para el período acumulado Enero-Mayo, un crecimiento de 16,62% sobre el 2010, con 1,92% menos de tambos en la muestra considerada, y 18,51% más de litros entregados por tambo. Hay que mencionar a su vez que se multiplican las ofertas de capacitación, que los tamberos toman con inteligencia, a pesar de la mala coyuntura de precios. Porque buscan mejorar su eficiencia y productividad, es decir su competitividad y sustentabilidad en el negocio. PRECIOS ORIENTATIVOS DEL MES DE JUNIO En la Cuenca Oeste de Bs. As., para una leche libre de Brucelosis y Tuberculosis, con 3.85% grasa y 3.50% proteína, que tiene 20.000 UFC, 330.000 CCS, y es remitida a 4.0 ºC. Se trata de una estimación genérica y -como tal- sólo orientativa, referida a algunas de las principales empresas que operan comercialmente en la Región. IMPORTANTE: Se trata de valores estándar “de circular” en “anillo 2” para La Serenísima (no incluye notas de crédito), y de precios “llenos” para el resto de las empresas. La 1º fila, se refiere a un tambo de 1200 litros / día, la 2° corresponde a un tambo de 3500 litros / día, y la 3º hace referencia a un tambo de 7000 litros / día. DPA Nestlé LA SERENISIMA $ / Litro $ / KGB $ / KPT $ / Litro $ / KGB SAN COR Compra Directa $ / KPT $ / Litro $ / KGB $ / KPT QUESERIA PYME $ / Litro $ / KGB $ / KPT LA SUIPACHENSE $ / Litro $ / KGB $ / KPT 1,4650 38,05 41,86 1,4900 38,70 42,52 1,4900 38,70 42,57 1,4000 36,36 40,00 1,4500 37,66 41,43 1,4750 38,31 42,14 1,5100 39,22 43,14 1,5200 39,48 43,43 1,4500 37,66 41,43 1,5100 39,22 43,14 1,5050 39,09 43,00 1,5600 40,52 44,57 1,5700 40,78 44,86 1,5000 38,96 42,86 1,5500 40,26 44,29 NOTA: NO SE CONSIDERAN ACUERDOS ESPECIALES, “PISOS”, NI VENTAS “SPOT”. SE ASIGNA 10% DE CRECIMIENTO INTERANUAL EN LS. 1 EL ESCENARIO COMERCIAL EN JULIO Una coyuntura complicada en el marco de una buena perspectiva Cada semana se va recalentando la discusión del precio de la leche al productor. Esto tiene que ver con demandas concretas en los tambos, con la forma en que está “desorganizada” nuestra cadena lechera, con el oportunismo de algunos, con la capacidad de negociación de las industrias frente a las cadenas comercializadoras y las áreas de gobierno con poder de decisión, y de éstos con la sociedad, donde están los consumidores. Con las restricciones energéticas a las empresas, y un montón de cosas más. Y por si faltaba algo, juegan además las influencias políticas que operan sobre los actores y las instituciones del sector, irremediablemente exacerbadas en un año electoral como el que vivimos. En particular, en coherencia con nuestra misión, nos interesa explorar lo que está pasando en los tambos. Y para eso vamos a recurrir a datos propios y a otros tomados del último Informe Lechero de AACREA. Veamos primero qué ha pasado con los precios en la Cuenca Oeste en el 1° semestre de 2011 y 2010, expresados en $/Kg de proteína, que nos parece más apropiado que referirnos genéricamente a $/litro, ya que esa expresión no nos orienta acerca del producto del que estamos hablando, y nos inhabilita para hacer comparación alguna. Y luego, a pesar de que son dinámicos, variables, y hay uno para cada campaña y cada productor, echaremos una mirada sobre los costos (que no son los que definen en el corto plazo los precios de mercado, pero explican el sentir y las conductas de los protagonistas) en varios de sus componentes. MODIFICACION INTERANUAL E INTERMENSUAL DE PRECIOS EN CUENCA OESTE EXPRESADOS EN $/KPT Tambo 1200 litros/día Enero Febrero Marzo Abril Mayo Junio ENERO-JUNIO Tambo 7000 litros/día 2011 vs 2010 Enero Febrero Marzo Abril Mayo Junio ENERO-JUNIO 2011 VS 2010 MES ANTERIOR DIF % DIF % 32,67 35,12 32,92 24,96 16,31 11,27 24,95 2,29 4,47 1,94 -0,86 -2,52 -1,79 1,08 2011 VS 2010 MES ANTERIOR DIF % DIF % 30,24 31,05 29,45 21,60 14,38 8,01 21,86 2,18 4,98 2,50 -1,05 -1,31 -3,26 1,66 Tambo 3500 litros/día 2011 vs 2010 Enero Febrero Marzo Abril Mayo Junio ENERO-JUNIO 2011 VS 2010 MES ANTERIOR DIF % DIF % 30,96 31,83 30,69 22,94 16,21 10,02 23,25 2,23 4,24 2,48 -0,84 -1,32 -3,19 1,20 OBSERVACIONES * En la comparación interanual, el incremento del precio es similar o menor al de la inflación real. Y los pequeños tambos se beneficiaron algo más (venían “atrasados”). * En el 1° semestre de 2011, resulta ínfimo el incremento global entre Ene y Jun. Muy por debajo de la inflación real y del incremento de los costos y precios en góndola. Y los tambos más grandes fueron algo más beneficiados. * Llama la atención, que cuando lo expresamos en relación al principal sólido de la leche, el punto de inflexión se ve en Abril, y desde ese momento se viene en baja. ALGUNOS COMPONENTES DE COSTOS TOMADOS DEL INFORME LECHERO DE AACREA DE JULIO 2011 En el mismo se construye un índice que arranca con base 100 en Mayo de 2010, y mide el incremento hasta Mayo 2011, evaluando el comportamiento del costo de diferentes insumos y subproductos usados en la alimentación, rubro que representa en este momento, el 44% de los costos directos del tambo: Afrechillo de Trigo: 144% Maíz: 62% Pellet de Soja: 36% Pellet de Girasol: 20% Y se menciona también la suba experimentada en los fertilizantes, entre Mayo 2010 y Mayo 2011: Urea: de u$s 458/Tn a u$s 585/Tn Fosfato diamónico: 40% de incremento 2 La pregunta entonces es ¿qué hacer cuando el consumo se sostiene alrededor de los 200 litros equivalentes por habitante y por año, el gobierno autoriza nuevas subas a los lácteos en góndola de hasta el 9% ahora, para no tener que hacerlo cerca de las elecciones de Octubre, los precios internacionales oscilan entre u$s 3.600/Tn y u$s 4.100/Tn, en estos días se anunciará el plan de inversiones de varias empresas lácteas, pero cae el precio de los tambos porque muchas pymes “no pueden más”, faltaría capacidad industrial para secar más leche y colocarla afuera, y aparece en el otoño-invierno una “primavera” con supuesto sobrante de leche? Y a nosotros no se nos ocurre más que una respuesta: sentarse, dialogar, y resolver. Básicamente los actores de la cadena. Avanzar cada uno con los “deberes” pendientes y lo antes posible, salir del círculo vicioso del oportunismo cortoplacista, y comprometernos en serio con una salida que se proyecte desde ahora, hacia el mediano y largo plazo. Superar la visión individual y asumir una visión que nos lleve hacia la competitividad colectiva. Nosotros no estamos entre los que alimentan la ilusión de que el mercado o el Estado debe asistir a nuestras necesidades y “salvarnos”, hagamos las cosas bien, regular, o mal. Todos los involucrados tenemos en distinto grado y medida, alguna responsabilidad en lo que pasa en nuestro sector, y a todos nos vendría bien recordar aquella vieja frase que nos trajo el Presidente de nuestra Cámara días pasados: “antes de hablar del otro, pongámonos en sus zapatos y caminemos doscientos pasos”. Los productores de leche tenemos que hacer ese ejercicio responsablemente, pero pedimos a su vez a los industriales y a todos nuestros interlocutores, que hagan lo mismo, se pongan nuestros zapatos, y caminen los doscientos pasos. 3