ESTADOS FINANCIEROS ¿Qué información contienen?

Anuncio

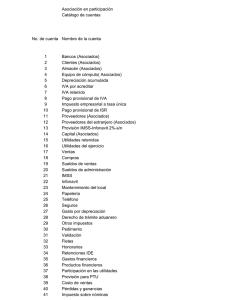

ESTADOS FINANCIEROS ¿Qué información contienen? Los estados financieros contienen un desglose mensual de los ingresos que se obtuvieron, antes y después de los impuestos. Muestran también las deducciones que hicimos, lo cual nos permite tomar en cuenta los gastos que debemos considerar en nuestro sistema contable para reportar correctamente nuestro pago de impuestos. ¿Para qué nos sirven? Los estados financieros son útiles por diversas razones, dependiendo de la persona que los solicite y los consulte. A los usuarios individuales les permite conocer qué tanto gastaron, ahorraron, invirtieron, etcétera, lo cual tiende a traducirse en una mejor planeación para el año siguiente. Al valorar los gastos excesivos en algunas áreas y los beneficios en otras podemos reflexionar y diseñar mejores tácticas para corregir errores y aprovechar aciertos. A quienes manejan un negocio les permite saber qué tan rentable es, y les facilita la posibilidad de comparar anualmente el rendimiento real de la empresa. Se deben guardar estos documentos para poder compararlos entre sí y saber, con números reales, qué año fue mejor. Hay que recordar que la percepción empírica suele ser imprecisa y conduce a errores. A los acreedores y a los potenciales otorgadores de un financiamiento les puede ayudar a saber cómo están las finanzas del usuario o empresa, para determinar el riesgo de la operación y la capacidad de pago. Si un estado financiero es bueno, puede ayudar a que se nos otorgue un buen crédito, hipoteca o financiamiento. DEPRECIACION DEPRECIACION CONTABLE Con excepción de los terrenos, la mayoría de los activos fijos tienen una vida útil limitada ya sea por el desgaste resultante del uso, el deterioro físico causado por terremotos, incendios y otros siniestros, la pérdida de utilidad comparativa respecto de nuevos equipos y procesos o el agotamiento de su contenido. La disminución de su valor, causada por los factores antes mencionados, se carga a un gasto llamado depreciación. LA DEPRECIACIÓN FISCAL Es un intento de pasar a pérdidas y ganancias el coste de activos no corrientes largo de su vida útil, la palabra paso a pérdidas y ganancias para los medios se convierte en un gasto. Por ejemplo, una entidad puede depreciar su equipo en un 15% por año. Este porcentaje debe ser razonable en su conjunto (por ejemplo, cuando una empresa fabricante está buscando en todas sus máquinas), y constantemente ocupadas. Sin embargo, no hay expectativa de que cada elemento individual en la disminución de valor en la misma cantidad, sobre todo porque el reconocimiento de la depreciación se basa en la asignación de costos históricos y no a precios corrientes de mercado. Documentos del IVA El IVA es un impuesto indirecto sobre el consumo, es decir financiado por el consumidor final. Un impuesto indirecto es el impuesto que no es percibido por el fisco directamente del tributario. El IVA es percibido por el vendedor en el momento de toda transacción comercial (transferencia de bienes o prestación de servicios). Los vendedores intermediarios tienen el derecho a reembolsarse el IVA que han pagado a otros vendedores que los preceden en la cadena de comercialización (crédito fiscal), deduciéndolo del monto de IVA cobrado a sus clientes (débito fiscal), debiendo abonar el saldo al fisco. Los consumidores finales tienen la obligación de pagar el IVA sin derecho a reembolso, lo que es controlado por el fisco obligando a la empresa a entregar justificantes de venta al consumidor final e integrar copias de éstas a la contabilidad de la empresa. El IVA es un impuesto de declaración mensual, que en general debe declararse y pagarse hasta el día 12 del mes siguiente al que se realizan las operaciones gravadas. Excepcionalmente, tratándose de declaraciones “sin pago”.