Libro de Caja de la institución educativa

Anuncio

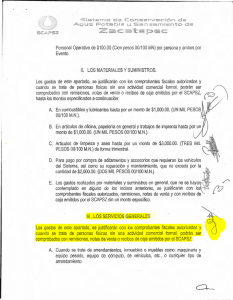

LIBRO CAJA Es un libro obligatorio y de foliación doble. Su objeto es registrar las operaciones que significan dinero en efectivo. En otras palabras se registran los ingresos y los gastos que realiza la entidad en forma diaria y cronológica como consecuencia de sus diversas operaciones que realiza la entidad, por ello es llamado también libro de INGRESOS Y GASTOS. IMPORTANCIA Permite controlar lo que RECIBE Y ENTREGA la entidad llámese dinero en efectivo y luego determinar su saldo disponible, este será cerrado cada fin de mes. LEGALIZACION DE LOS LIBROS DE CONTABILIDAD Los libros de contabilidad serán legalizados debidamente ante notario público o Juez de Paz esta será puesta en la primera hoja del libro u hoja suelta, indicando el número de folios, todos los folios llevaran el sello notarial. REGISTRO EN EL LIBRO CAJA Los ingresos y gastos se registran con sus respectivas cuentas y sub cuentas según sea el caso. Todos los registros contables deben de estar sustentados por los documento enumerados denominados comprobantes de pago y determinados por la Ley de Comprobantes de Pago; tales como facturas, boletas de pago, recibo de honorarios profesionales, boletos de viaje, recibos de servicios públicos (luz, agua), remuneraciones depósitos, letras, recibos de ingreso etc. El libro caja consta de 2 partes: DEBE Y EL HABER Ejm: Modelo de caja italiana su registro es simple, la utilizan las entidades pequeñas, por su preparación fácil. Debe haber Parte izquierda Parte derecha Ingreso Egreso o gasto DEBE A B fe cha C Caja mes de … del 2011 HABER G importe parcial E Nº del document o F Detalle código de la cuenta D Titulo de la cuenta G impor te parcia l 02-01-13 10 CAJA Saldo año 2012 Saldo año 2010 100.00 100.00 02-01-13 10 CAJA Recibo 001 al 010 Ingreso por venta de alfalfa 50.00 150.00 B fecha 0201-08 a. b. c. d. e. f. g. h. C código de la cuenta 60 D Titulo de la cuenta CONSU MO DE SUMIN ISTRO S E Nº del docume nto F/ 00100120 F Detall e Compr a útiles de escritor io Se escribe el titulo o encabezado (caja mes de ……… de 20…) Fecha en que se realiza la operación Código y sub código de las cuentas que representan ingreso o gasto Titulo de las cuentas que se debitan o acreditan y el detalle de la operación Numero del documento algunos lo consideran como columna falsa Detalle del ingreso o gasto Se registra el importe parcial de las operaciones Se registra el saldo inicial y final de las operaciones realizadas mensualmente. 40.00 H Saldo inicial o final 110.00 Resumen del libro caja Al final de cada mes (puede ser semanal o quincenal) debe ser cerrado para ello se suman las cantidades del debe y del haber estableciéndose así el saldo para el próximo mes el cual debe de ser registrado en la columna del haber, de esa forma ambas columnas resultaran iguales las que se colocara a la misma altura. Reapertura de caja Una vez efectuado el cierre al día siguiente se procede a realizar la reapertura de caja colocando en el debe el saldo que quedo del mes anterior. CAJA AMERICANA De igual manera tiene su debe y su haber Se utiliza una columna para cada cuenta sea esta de ingreso o gasto, así como cierta columna para el concepto o detalle, fecha de la operación código de las cuentas y sub cuentas. En la columna del debe se anota todas las cuentas cargadas y en la columna del haber todas cuentas abonadas. COMPROBANTE DE PAGO Es un documento que acredita la transferencia de bienes, entrega en uso o la prestación de un servicio, calificado como tal por la SUNAT. Es un documento formal que aval la relación comercial. Facturas, se entregara al usuario que tenga RUC Boletas de venta, documento entregado a los consumidores finales no se detalla el IGV Liquidaciones de compra, emitidas por el comprador, cuando el vendedor es una persona natural productora o copiadora de productos primarios de las actividades como agricultura, pesca, artesanía. Tikets en operaciones con consumidores finales, y en operaciones de RUS Recibo de Honorarios Profesionales, la prestación de un servicio individual. Los siguientes documentos permitirán sustentar gasto siempre y cuando se identifique al usuario: Boletos que expiden las compañías de aviación Documentos emitidos por las administradoras de pensiones Recibos emitidos por servicios públicos; luz, agua. Documentos emitidos por la iglesia católica por el arrendamiento de sus bienes inmuebles Boletos emitidos por las empresas de transportes publico interprovincial. Boletos emitidos por las empresas de transporte urbano Boletos numerados o entradas que se entreguen por atracciones o espectáculos públicos Recibos de pago de la tarifa de agua superficial Boletas de pago de remuneraciones Depósitos * Los documentos que sustenten tanto los ingresos como los egresos, cada uno debe contener: fecha, código Titulo de las cuentas y sub cuentas que intervienen, importe de las cuentas número del comprobante, y el correspondiente detalle o explicación. * Para sustentar gasto los comprobantes de pago deberán de detallar claramente la el gasto en el dorso del documento firmado por la persona que ejecuto el gasto y estar visados por el director de la Institución Educativa y el presidente de la APAFA.