Antecedentes y Generalidades de la Administración

Anuncio

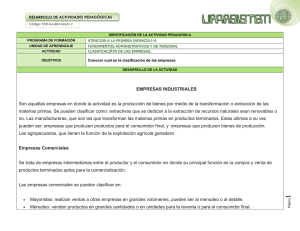

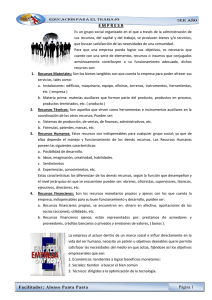

ADMINISTRACION ANTECEDENTES Y GENERALIDADES DE LA ADMINISTRACION ANTECEDENTES ADMINISTRACIÓN PREHISTÓRICA Con el final del nomadismo y el inicio de la agricultura, allá por el año 10.000 antes de Cristo comenzaron los seres humanos a amontonarse en pequeños núcleos sociales. Estas tribus comenzaron a demandar cada vez mayores servicios. Los hombres de entonces tendían a especializarse en diversas actividades. Unos continuaban cazando, otros recolectaban, otros cultivaban la tierra, otros cuidaban del ganado, preparación de ropa, fabricación de herramientas...etc. Estos esfuerzos combinados dan lugar a asentamientos mejor preparados para la supervivencia y a la vez demanda aún más tipos de especializaciones. La organización por tanto es la virtud clave que permitió a los pueblos primitivos perdurar hasta las complejas sociedades de hoy en día. LA ADMINISTRACIÓN DURANTE LA EDAD MEDIA Si por algo se caracterizó la Edad Media fue por un sólo sistema administrativo cuyo origen se basaba en el feudalismo. El poder estaba en manos de las familias reales que eran los responsables de dirigir las fuerzas policiales o militares, recaudar impuestos, establecer sistemas de acuñación de monedas y supuestamente proteger a sus vasallos del resto de enfurecidos y explotados campesinos cuyas vidas dependían completamente de los designios de su señor. Durante esta época el sistema de administración paso a ser exclusivo del terrateniente o dueño de la tierra. El poder recaudatorio se ejercía siempre en beneficio del amo y señor. Aunque también fue una época propicia para el crecimiento de la Iglesia católica. Los historiadores de los antecedentes del sistema administrativo coinciden en dividir esta época en tres sectores claramente diferenciados. El milenio comprendido entre los siglos V y XV se dividió en: Invasiones, feudalismo y organización social. 1 - Las Invasiones causan la debacle del Imperio de Occidente y su posterior restauración de manos de Carlomagno. 2 - El feudalismo o régimen feudal en la que las tierras eran divididas formando los denominados "feudos" en las que los dueños se las entregaban a sus vasallos para que las gobernasen a cambio de ofrecerles protección. 3 - La organización social que terminó con la pérdida de Constantinopla en manos de los turcos y que supuso el final y la decadencia del Imperio de Oriente. No es raro pensar que en una época con tanta hostilidad y tan propensa a la guerra, la única forma de sobrevivir o de prosperar debía estar fuertemente organizada en manos de una buena administración. De esta forma fue que durante este periodo medieval surgieron en Europa la formación de diversos gremios y asociaciones de artesanos que desembocarían en un futuro en la era Industrial. ANTECEDENTES HISTÓRICOS DE LA ADMINISTRACIÓN EN MÉXICO Durante la época precolombina los cambios administrativos figuraban siempre en manos de tres tipos de culturas: La cultura Maya, Olmeca y azteca. Cuya estructura administrativa, en contra de lo que se piensa, gozaba de una gran riqueza organizacional, compleja como las modernas, y con sistemas económicos y políticos perfectamente definidos. No faltaban los servicios militares, los servicios culturales, el comercio, los sindicatos...etc. Durante la Época Colonial se implantaron los antiguos sistemas Españoles creyendo que de este modo se mejoraba la administración. Muchos historiadores afirman que al contrario de como se pensó, estos nuevos sistemas administrativos supusieron un retraso más que un avance. Malo o bueno, cualquier sistema administrativo es mejor que nada, y así se demuestra durante la época del México Independiente que se caracterizó por tener demasiados sistemas y no imponerse ninguno con lo que su administración se vio desfavorecida. Tras la reforma se vieron cambios que perjudicaron los intereses de la Iglesia católica. Posteriormente durante el Porfiriato como consecuencia de los cambios industriales sucedieron cambios importantes que permitieron por contra un gran avance en tema administrativo. La revolución mexicana trajo consigo nuevo caos y desorden en todos los aspectos organizativos hasta la formación de la constitución mexicana que contrajo importantes cambios administrativos en las relaciones laborales y en la creación, otra vez, pero siglos después, de sindicatos. Durante la historia del ser humano, los antecedentes de la administración siempre se han desarrollado de forma muy lenta y desinteresada. Solamente a partir del siglo XX es cuando se comienza a desarrollar el auténtico progreso de la administración. Hoy en día los países contienen en su seno multitud de organizaciones especializadas en función de las necesidades sociales, y que garantizan un servicio de calidad. Ejemplos de estas organizaciones son los hospitales, la policía, los bomberos, las universidades....etc. En cambio apenas hace 100 años los países carecían de dichas administraciones y las pocas que habían apenas realizaban su función, por ejemplo las pequeñas escuelas de pueblo, un médico para toda una población... falta de hospitales...etc. Los antecedentes de la administración así como la historia de las organizaciones son un sector que podemos denominar como "moderno". GENERALIDADES DE LA ADMINISTRACIÓN La definición etimológica es la forma más usual de la definición nominal, o sea, la explicación del origen de la palabra con que se designa aquello que se estudia, valiéndonos para ello de los elementos fonéticos que la forman. De esa manera suele encontrarse el verdadero significado de esa palabra y del concepto que esa misma palabra expresa. La palabra administración se forma del prefijo ad, hacia, y de ministratio. Esta última palabra viene a su vez de minister, vocablo compuesto de minus, comparativo de inferioridad, y del sufijo ter, que sirve como término de comparación. La etimología de minister, es enteramente opuesta a la de magister: de magis, comparativo de superioridad, y de ter. Así magister, indica una función de autoridad, minister expresa precisamente lo contrario; subordinación: el que realiza una función bajo el mando de otro; el que presta un servicio a otro. La etimología nos da pues la idea que la administración se refiere a una función que se desarrolla bajo el mando de otro, de un servicio que se presta. Sin embargo, la administración puede definirse de diversas formas, al igual que muchas otras áreas del conocimiento humano, pero es posible conceptualizarla para efectos de su fácil comprensión e incluyendo sus aspectos más importantes a través del análisis y síntesis de diversos especialistas en la materia: * Brook Adams. La capacidad de coordinar hábilmente muchas energías sociales con frecuencia conflictivas, en un solo organismo, para que ellas puedan operar como una sola unidad. * Koontz & O'Donnell. La dirección de un organismo social, y su efectividad en alcanzar sus objetivos, fundada en la habilidad de conducir a sus integrantes. * George Terry. La administración consiste en lograr un objetivo predeterminado, mediante el esfuerzo ajeno. * Henry Fayol. Administrar es prever, organizar, mandar, coordinar y controlar. * Wilburg Jiménez Castro. En "La llave del éxito", c on base en los anteriores conceptos, y haciendo uso de su fondo común se propone la siguiente definición: "El proceso de prever, planear, organizar, integrar, dirigir y controlar el trabajo de los elementos de la organización y de utilizar los recursos disponibles para alcanzar los objetivos preestablecidos". ¿CUÁL ES LA IMPORTANCIA DE LA ADMINISTRACIÓN? Los mismos conceptos y propósitos analizados para la estructuración de una definición sobre la administración nos dan la pauta para determinar su importancia. Las condiciones que imperan en esta época actual de crisis así como la necesidad de convivencia y labor de grupo, requieren de una eficiente aplicación de esta disciplina que se verá reflejada en la productividad y eficiencia de la institución o empresa que la requiera. Para demostrar lo anterior se pueden tomar de base los siguientes hechos: * La administración puede darse adonde exista un organismo social, y de acuerdo con su complejidad, ésta será más necesaria. Un organismo social depende, para su éxito de una buena administración, ya que sólo a través de ella, es como se hace buen uso de los recursos materiales, humanos, etc. con que ese organismo cuenta. En las grandes empresas es donde se manifiesta mayormente la función administrativa. Debido a su magnitud y complejidad, la administración técnica o científica es esencial, sin ella no podrían actuar. Para las pequeñas y medianas empresas, la administración también es importante, por que al mejorarla obtienen un mayor nivel de competitividad, ya que se coordinan mejor sus elementos: maquinaria, mano de obra, mercado, etc. La elevación de la productividad, en el campo económico social, es siempre fuente de preocupación, sin embargo, con una adecuada administración el panorama cambia, repercutiendo no solo en la empresa, sino en toda la sociedad. Para todos los países, mejorar la calidad de la administración es requisito indispensable, por que se necesita coordinar todos los elementos que intervienen en ésta para poder crear las bases esenciales del desarrollo como son: la capitalización, la calificación de sus trabajadores y empleados, etc. ¿CUÁLES SON LAS CARACTERÍSTICAS DE LA ADMINISTRACIÓN? Se ha indicado que la administración proporciona los principios básico mediante cuya aplicación es factible alcanzar éxito en el manejo de individuos organizados en un grupo formal que posee objetivos comunes. Es necesario ahora agregar a tales conceptos las características de la administración y que son: * Universalidad: El fenómeno administrativo se da donde quiera que existe un organismo social, porque siempre debe existir coordinación sistemática de medios. La administración se da por lo mismo en el Estado, en el ejército, en la empresa, en las instituciones educativas, en una comunidad religiosa, etc. * Su especificidad: A pesar que la administración va siempre acompañada de otros fenómenos de distinta índole, el elemento administrativo es específico y distinto a los que acompaña. Se puede ser un magnífico ingeniero de producción y un pésimo administrador. * Su unidad temporal: Aunque se diferencien etapas, fases y elementos del fenómeno administrativo, éste es único y, por lo mismo, en todo instante de la operación de una organización se están dando, en mayor o menor proporción, todos o la mayor parte de los elementos administrativos. Así, al hacer los planes, no por eso se deja de mandar, de controlar, de organizar, etc. Por lo mismo, se puede afirmar que es un proceso interactivo y dinámico. * Su unidad jerárquica: Todos los poseen carácter de jefes en un organismo social, participan en diversos grados y modalidades, de la misma administración. Así, en una organización forman un solo cuerpo administrativo, desde el Presidente, hasta el último supervisor. ANTECEDENTES Y GENERALIDADES DE LA EMPRESA ANTECEDENTES Desde el principio de los tiempos, los seres humano se reunían y compartían sus bienes, beneficiando de este modo a todo el clan o a todo el núcleo familiar. Los excedentes de comida o excedentes de ropa o herramientas podían ser intercambiadas entre los pueblos, de este modo se crea el antecedente del comercio. La finalidad de este tipo de acuerdos comerciales se basaba en satisfacer las necesidades de todas las personas, de modo que todos los individuos salían beneficiados de cada acuerdo. Nadie perdía y todos ganaban. Con el paso del tiempo, cada individuo fue experimentándose y especializándose en tareas diferentes, llegando incluso a involucrar al resto de la familia, aparece por tanto la aparición de la división del trabajo, creándose de este modo los distintos oficios y un perfeccionamiento de los materiales creados, ya fuesen herramientas de caza, o tejidos, o panes...etc. Con la aparición de los comerciantes, cada familia especializada intercambiaba con otras familias sus productos, lo que forzosamente introdujo en el mundo lo que se fue a llamar la moneda, que agilizaba enormemente los cálculos para realizar los trueques. Ya no hacia falta saber cuantas gallinas equivalían a una vaca, ahora bastaba con saber cuantas monedas valía una vaca. Está claro que estas familias especializadas terminaron por ser el antecedente de la empresa. Poco después se implantaría el hecho de fichar nuevos trabajadores y enseñarles el oficio. Como se puede ver, el origen de las empresas tiene un inicio muy natural. Distinta es la cosa cuando avanzamos en el tiempo y nos localizamos dentro del movimiento surgido en los siglos XVI y XVII, hablamos del capitalismo comercial, y del movimiento desarrollado tras el descubrimiento de America, posiblemente el auge del mercado moderno, y la aparición de multitud de mercados e industrias urbanas entorno a los puertos, donde se descargaban las valiosas mercancías de America. El el siglo XVII aparece por primera vez las primeras empresas especializadas en la banca, concesión de prestamos o créditos...etc. Estas primeras empresas fueron pioneras en participar de acciones públicas, y se basaban directamente en el comercio marítimo. nos estamos refiriendo a empresas ubicadas en Holanda, Inglaterra o Italia, cuyos mercados marítimos movían casi todo el mercado mundial. Allá por el final del siglo XVIII, la proliferación de pequeños talleres dio paso a las grandes empresas dedicadas al trabajo a gran escala, con el uso de maquinaria pesada movida por vapor y por mano de obra ilimitada. Comenzaba la época industrial, y no tendría freno. La revolución industrial trajo consigo el nuevo tipo de empresa capitalista que hoy en día conocemos tan bien. GENERALIDADES 1. DEFINICIÓN DE EMPRESA Grupo social en el que a través de la administración de sus recursos, del capital y del trabajo, se producen bienes y/o servicios tendientes a la satisfacción de las necesidades de una comunidad. Conjunto de actividades humanas organizadas con el fin de producir bienes o servicios. 2. RECURSOS Para que una empresa pueda lograr sus objetivos, es necesario que cuente con una serie de elementos, recursos o insumos que conjugados funcionamiento adecuado, dichos recursos son: • armónicamente contribuyen a su Recursos Materiales: Son los bienes tangibles con que cuenta la empresa para poder ofrecer sus servicios, tales como: a. Instalaciones: Edificios, maquinaria, equipo, oficinas, terrenos, instrumentos, herramientas , etc. ( empresa ) b. Materia prima: materias auxiliares que forman parte del producto, productos en proceso, productos terminados, etc. ( producto ) • Recursos Técnicos: Son aquellos que sirven como herramientas e instrumentos auxiliares en la coordinación de los otros recursos, Pueden ser: a. b. • Sistemas de producción, de ventas, de finanzas, administrativos, etc. Fórmulas, patentes, marcas, etc. Recursos Humanos: Estos recursos son indispensables para cualquier grupo social; ya que de ellos depende el manejo y funcionamiento de los demás recursos. Los Recursos Humanos poseen las siguientes características: a. Posibilidad de desarrollo. b. c. d. Ideas, imaginación, creatividad, habilidades. Sentimientos Experiencias, conocimientos, etc. Estas características los diferencian de los demás recursos, según la función que desempeñan y el nivel jerárquico en que se encuentren pueden ser: obreros, oficinistas, supervisores, técnicos, ejecutivos, directores, etc. • Recursos Financieros: Son los recursos monetarios propios y ajenos con los que cuenta la empresa, indispensables para su buen funcionamiento y desarrollo, pueden ser: a. Recursos financieros propios, se encuentran en: dinero en efectivo, aportaciones de los socios (acciones), utilidades, etc. b. Recursos financieros ajenos; están representados por: prestamos de acreedores y proveedores, créditos bancarios o privados y emisiones de valores, ( bonos ). 3. OBJETIVOS La empresa al actuar dentro de un marco social e influir directamente en la vida del ser humano, necesita un patrón u objetivos deseables que le permita satisfacer las necesidades del medio en que actúa, fijándose así los objetivos empresariales que son: * ECONÓMICOS: tendientes a lograr beneficios monetarios: * Cumplir con los intereses monetarios de los inversionistas al retribuirlos con dividendos justos sobre la inversión realizada. * Cubrir los pagos a acreedores por intereses sobre préstamos concedidos. * Mantener el capital a valor presente. * Obtener beneficios arriba de los intereses bancarios para repartir utilidades a inversionistas. * Reinvertir en el crecimiento de la empresa. * SOCIALES: Aquellos que contribuyen al bienestar de la comunidad * Satisfacer las necesidades de los consumidores con bienes o servicios de calidad, en las mejores condiciones de venta. * Incrementar el bienestar socioeconómico de una región al consumir materias primas y servicios; y al crear fuentesde trabajo. * Cubrir, mediante organismos públicos o privados , seguridad social. * Contribuir al sostenimiento de los servicios públicos mediante al pago de cargas tributarias. * Mejorar y conservar la ecología de la región, evitando la contaminación ambiental. * Producir productos y bienes que no sean nocivos al bienestar de la comunidad. * TÉCNICOS: dirigidos a la optimización de la tecnología. * Utilizar los conocimientos más recientes y las aplicaciones tecnológicas más modernas en las diversas áreas de la empresa, para contribuir al logro de sus objetivos. * Propiciar la investigación y mejoramiento de técnicas actuales para la creación de tecnología nacional. * Investigar las necesidades del mercado para crear productos y servicios competitivos. 4. CLASIFICACIÓN DE LAS EMPRESAS POR SU ACTIVIDAD O GIRO: Las empresas pueden clasificarse de acuerdo a la actividad que desarrollan en: • Industriales: La actividad primordial de este tipo de empresas es la producción de bienes mediante la transformación y/o extracción de materias primas. Estas a su vez se clasifican en: * Extractivas; Son las que se dedican a la extracción de recursos naturales, ya sea renovables o no renovable. * Manufactureras: Son aquellas que transforman las materias primas en productos terminados y pueden ser de dos tipos: 1. Empresas que producen bienes de consumo final 2. • Empresas que producen bienes de producción. Agropecuarias: Como su nombre lo indica su función es la explotación de la agricultura y la ganadería. • Comerciales: Son intermediarios entre el productor y el consumidor, su función primordial es la compra - venta de productos terminados. Se pueden clasificar en : • Mayoristas:Son aquellas que efectúan ventas en gran escala a otras empresas tanto al menudeo como al detalle. Ejemplo: Bimbo, Nestlé, Jersey, etc. • Menudeo:Son los que venden productos tanto en grandes cantidades como por unidad ya sea para su reventa o para uso del consumidor final. Ejemplo: Sams Club, Cosco, Smart & Final, y la Abarrotera de Tijuana. • Minoristas o Detallistas: Son los que venden productos en pequeñas cantidades al consumidor final. Ejemplo: Ley, Comercial Mexicana, Calimax, etc. • Comisionistas: Se dedican a vender mercancías que los productores dan en consignación, percibiendo por esta función una ganancia o comisión. • Servicios: Como su nombre lo indica son aquellos que brindan servicio a la comunidad y pueden tener o no fines lucrativos. Se pueden clasificar en: 1. 2. 3. 4. 5. 6. 7. 8. Servicios públicos varios ( comunicaciones, energía, agua ) Servicios privados varios (servicios administrativos, contables, jurídicos, asesoría, etc). Transporte (colectivo o de mercancías) Turismo Instituciones financieras Educación Salubridad ( Hospitales ) Finanzas y seguros 5. SEGÚN EL ORIGEN DEL CAPITAL Dependiendo del origen de las aportaciones de su capital y del carácter a quien se dirijan sus actividades las empresas pueden clasificarse en: 1. Públicas: En este tipo de empresas el capital pertenece al Estado y generalmente su finalidad es satisfacer necesidades de carácter social. Las empresas públicas pueden ser las siguientes: a) Centralizadas: Cuando los organismos de las empresas se integran en una jerarquía que encabeza directamente el Presidente de la República, con el fin de unificar las decisiones, el mando y la ejecución. Ejemplo: Las secretarías de estado, Nacional Financiera ( Nafin ) b) Desconcentradas: Son aquellas que tienen determinadas facultades de decisión limitada, que manejan su autonomía y presupuesto, pero sin que deje de existir su nexo de jerarquía. Ejemplo: Instituto Nacional de Bellas Artes. c) Descentralizadas: Son aquellas en las que se desarrollan actividades que competen al estado y que son de interés general, pero que están dotadas de personalidad, patrimonio y régimen jurídico propio. Ejemplo: I.M.S.S, CFE., ISSSTECALI, Banco de México. d) Estatales: Pertenecen íntegramente al estado, no adoptan una forma externa de sociedad privada, tiene personalidad jurídica propia, se dedican a una actividad económica y se someten alternativamente al derecho público y al derecho privado. Ejemplo: Ferrocarriles, CESPT, DIF Estatal, Issstecali. e) Mixtas y Paraestatales: En éstas existe la coparticipación del estado y los particulares para producir bienes y servicios. Su objetivo es que el estadotienda a ser el único propietario tanto del capital como de los servicios de la empresa. Ejemplos: PRODUTSA (Promotora de Desarrollo Urbano de Tijuana), Aeropuertos y Servicios Auxiliares, Caminos y Puentes Federales. 2. Privadas: Lo son cuando el capital es propiedad de inversionistas privados y su finalidad es 100% lucrativa. a) Nacionales: Cuando los inversionistas son 100% del país. b) Extranjeros: Cuando los inversionistas son nacionales y extranjeros. c) Trasnacionales; Cuando el capital es preponderantemente (que tiene más importancia ) de origen extranjero y las utilidades se reinvierten en los países de origen. 6. SEGÚN LA MAGNITUD DE LA EMPRESA Este es uno de los criterios más utilizados para clasificar a las empresas, el que de acuerdo al tamaño de la misma se establece que puede ser pequeña, mediana o grande. Existen múltiples criterios para determinar a que tipo de empresa pueden pertenecer una organización, tales como: a. b. Financiero: El tamaño se determina por el monto de su capital. Personal Ocupado: Este criterio establece que una empresa pequeña es aquella en la que laboran menos de 250 empleados, una mediana aquella que tiene entre 250 y 1000, y una grande aquella que tiene más de 1000 empleados. c. Ventas: Establece el tamaño de la empresa en relación con el mercado que la empresa abastece y con el monto de sus ventas. Según este criterio una empresa es pequeña cuando sus ventas son locales, mediana cuando son nacionales y grande cuando son internacionales. d. Producción: Este criterio se refiere al grado de maquinización que existe en el proceso de producción; así que una empresa pequeña es aquella en la que el trabajo del hombrees decisivo, es decir, que su producción es artesanal aunque puede estar mecanizada; pero si es así generalmente la maquinaria es obsoleta y requiere de mucha mano de obra. Una empresa mediana puede estar mecanizada como en el caso anterior, pero cuenta con más maquinaria y menos mano de obra. Por último, la gran empresa es aquella que esta altamente mecanizada y/o sistematizada. e. Criterios de Nacional Financiera: Para esta institución una empresa grande es la más importante dentro de su giro. 7. OTROS CRITERIOS • Criterios Económicos: Según este criterio las empresas pueden ser: a. Nuevas: Se dedican a la manufactura o fabricación de mercancías que no se producen en el país, siempre que no se trate de meros sustitutos de otros que ya se produzcan en este y que contribuyen en forma importante en el desarrollo económico del mismo. b. Necesarias:Tiene como objeto la manufactura o fabricación de mercancías que se producen en el país de manera insuficiente para satisfacer las necesidades del consumo nacional, siempre y cuando el mencionado déficit sea considerable y no tenga un origen en causas transitorias. c. Básicas: Aquellas industrias consideradas primordiales para una o varias actividades de importancia para el desarrollo agrícola o industrial del país. d. Semibásicas: Producen mercancías destinadas a satisfacer directamente las necesidades vitales de la población. • Criterios de Constitución Legal: De acuerdo con el régimen jurídico en que se constituya la empresa, ésta puede ser: Sociedad Anónima, Soc. de Responsabilidad Limitada, Soc. Cooperativa, Soc. en Comandita Simple, Soc. en Comandita por Acciones, y Soc. en Nombre Colectivo. FUNDAMENTOS DE LA ADMINISTRACION