aplicación de la partida doble

Anuncio

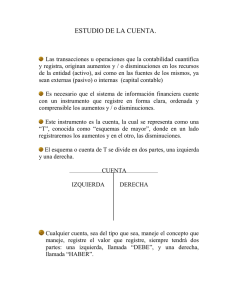

APLICACIÓN DE LA PARTIDA DOBLE TEMA II CONTABILIDAD FINANCIERA: es la técnica mediante el cual se registran , clasifican y resumen las operaciones realizadas y los eventos económicos , naturales y de otro tipo , identificable y cuantificables que afectan a la entidad , estableciendo los medios de control que permitan comunicar información cuantitativa expresadas en unidades monetarias , analizada e interpretada para la correcta toma de decisiones (Definición del autor Javier López Romero) A partir de la contabilidad , por partida doble , cada operación o transacción celebrada , por las entidades debe registrarse considerando tanto la causa como el efecto de la operación , en virtud de que cualquier operación involucra cuando menos a dos cuentas, las cuales aumentan o disminuirán , originando una anotación en el debe de la cuenta , es decir , un cargo ( aplicación ) y otra en el haber , es decir un abono ( origen ) …. (Aplicar ejemplos de aumento y disminución de las cuentas) Para responder a estas preguntas, la contabilidad toma como base , la formula de la dualidad económica ( postulado básico de N.I.F.) misma que también hemos denominado formula del balance general la cual nos señala ( A = P + C) de lo anterior podremos sacar la siguiente conclusión Las cuentas de activo inician con un cargo ( anotación en el debe) Las cuentas de pasivo inician con un Abono ( anotación en el <Haber) Las cuentas de capital empiezan con un Abono ( anotación en el Haber) Por lo tanto podemos decir: Los aumentos del activo se cargan Las disminuciones del activo se abonan El saldo de las cuentas de activo es deudor La naturaleza de cuentas del activo es deudor CONCLUSIONES : TODAS LAS CUENTAS DE ACTIVO EMPIEZAN CARGANDO TODAS LAS CUENTAS DE ACTIVO AUMENTAN CARGANDO TODAS LAS CUENTAS DE ACTIVO DISMINUYEN ABONANDO TODAS LAS CUENTAS DE ACTIVO TIENEN SALDO DEUDOR AUMENTOS Y DISMINUCIONES DEL PASIVO Ya que el pasivo empieza abonando, es decir, (con una anotación en el haber) también resulta lógico que para aumentar su saldo necesita seguir su misma naturaleza por lo tanto: Podemos decir que: o los aumentos del pasivo se abonan o las disminuciones del pasivo se cargan o el saldo de cuenta del pasivo es acreedor CONCLUSIONES TODAS LAS CUENTAS DEL PASIVO EMPIEZAN ABONANDO ( ANOTACION EN EL HABER) TODAS LAS CUENTAS DEL PASIVO AUMENTAN ABONANDO ( ANOTACIONE EN EL HABER) TODAS LAS CUENTAS DEL PASIVO DISMINUYEN CARGANDO ( ANOTACION EN EL DEBE) TODAS LAS CUENTAS DE PASIVO TIENEN SALDO ACREEDOR AUMENTO Y DISMINUCION DEL CAPITAL Al igual que el pasivo , el capital contable , por ser de naturaleza acreedora, tendrá los siguientes movimientos : por lo tanto podremos decir que : los aumentos de capital se abonan las disminuciones de capital se cargan el saldo de las cuentas de capital es acreedor CONCLUSIONES: TODAS LAS CUENTAS DE CAPITAL EMPIEZAN ABONANDO ( ANOTACION EN EL HABER) TODAL LAS CUENTAS DE CAPITAL AUMENTAN ABONANDO ( ANOTACION EN EL HABER) TODAS LAS CUENTAS DE CAPITAL DISMINUYEN CARGANDO ( ANOTACION EN EL DEBE) TODAS LAS CUENTAS DE CAPITAL TIENEN SALDO ACREEDOR EJEMPLIFICAR CON ESQUEMAS DE MAYOR ( T) REGLAS DEL CARGO Y ABONO Partiendo de lo anterior podremos concluir con las reglas del cargo y abono SE CARGA CUANDO: 1. AUMENTA EL ACTIVO 2. DISMINUYE EL PASIVO 3. DISMINUYE EL CAPITAL SE ABONA CUANDO: 1. DISMINUYE EL ACTIVO 2. AUMENTA EL PASIVO 3. AUMENTA EL CAPITAL PARTIDA DOBLE: Consiste en registrar, por medio de cargos y abonos, los efectos que producen las operaciones en los diferentes elementos del balance, de tal manera que siempre subsista la igualdad numérica entre el activo y la suma del pasivo con el capital (dualidad económica postulado básico de N.I F.). que toda causa tiene un efecto Esta forma de registra r las operaciones fue concebida por primera vez en el año de 1494 por el fraile franciscano Luca Paccioli. También se aprecia que cualquier operación registrada por partida doble se anotan mediante cargos y abonos y que la suma de los cargos e s igual a la suma de los abonos , por lo que podemos decir que a todo cargo corresponde un abono , por lo tanto podremos ahora concluir y proporcionar un concepto de la teoría de la partida doble . TEORIA DE LA PARTIDA DOBLE: Toda transacción mercantil tiene doble efecto (siempre doble), sobre la causa que lo origina, de la entidad que la realiza, sin alterar la igualdad numérica de su balance (dualidad económica postulado básico N.I.F)