COMPARACIÓN DE LA RECAUDACIÓN

Anuncio

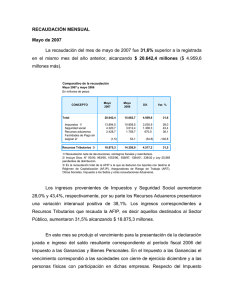

RECAUDACIÓN MENSUAL Julio de 2005 La recaudación del mes de julio de 2005 fue 16,1% superior a la registrada en el mismo mes del año anterior, alcanzando $ 11.372,3 millones. Comparativo de la recaudación Julio 2005 y julio 2004 En millones de pesos Julio 2005 CONCEPTO Total Julio 2004 Dif. Var. % 11.372,3 9.792,3 1.580,0 16,1 Impuestos 1/ Seguridad social Recursos aduaneros Facilidades de Pago sin asignar 2/ 6.827,1 3.038,1 1.494,8 5.939,0 2.460,3 1.309,8 888,1 577,8 185,0 15,0 23,5 14,1 12,3 83,2 (70,9) -85,3 Recursos Tributarios 3/ 10.011,6 8.702,4 1.309,2 15,0 1/ Recaudación neta de devoluciones, reintegros fiscales y reembolsos. 2/ Incluye Dtos. N° 93/00, 963/95, 1053/96,. 938/97, 1384/01, 338/02 y Ley 25.865 pendientes de distribución. 3/ Es la recaudación total de la AFIP a la que se deducen los Aportes con destino al Régimen de Capitalización (AFJP), Aseguradoras de Riesgo de Trabajo (ART), Obras Sociales, Impuesto a los Sellos y otras recaudaciones Aduaneras. La recaudación de Impuestos aumentó 15,0%, en tanto la de los Recursos de la Seguridad Social y Aduaneros aumentaron 23,5% y 14,1%, respectivamente. En lo referente a los ingresos correspondientes a Recursos Tributarios que recauda la AFIP, es decir aquellos destinados al Sector Público, aumentaron 15,0% alcanzando $ 10.011,6 millones. ESTRUCTURA DE LA RECAUDACION Derechos de Exportación 11% Contribuciones Patronales 14% Otros 16% Cuentas Corrientes 8% Ganancias 21% IVA Neto 30% El incremento de la recaudación se explica principalmente por el desempeño de los impuestos a las Ganancias y las Contribuciones a la Seguridad Social. Incidieron también los aumentos en el IVA y Comercio Exterior. RECURSOS TRIBUTARIOS AÑOS 2004 y 2005 14.000 12.365 12.046 Millones de pesos 12.000 11.054 9.468 8.702 10.000 8.000 9.282 7.158 6.610 6.000 8.802 8.044 8.467 7.044 7.976 8.103 7.993 nov dic 10.012 8.250 8.358 6.354 4.000 2.000 Ene04 feb mar abr may jun jul ago sep oct Ene05 feb mar abr may jun jul Principales factores que incidieron positivamente en la recaudación: Impuesto al Valor Agregado El crecimiento de la recaudación del IVA neto de devoluciones de $ 195,6 millones, que permitió una variación interanual de 6,9%, se debe a la mejora de la actividad económica. Incidió negativamente en la recaudación el incremento de las devoluciones ($ 108,4 millones más). Impuesto a las Ganancias El incremento de $ 442,5 millones en la recaudación, que alcanzó una variación interanual de 27,0%, obedece principalmente al mayor ingreso en concepto de anticipos de sociedades debido al aumento del impuesto determinado del período fiscal 2004. Impuesto a las Cuentas Corrientes - (Ley 25.413) El crecimiento de $ 126,2 millones en la recaudación del impuesto, que alcanzó un incremento interanual de 18,7%, responde fundamentalmente al aumento de las transacciones financieras gravadas producto del mayor nivel de actividad económica. Impuesto al Gas Oil La mayor recaudación del impuesto de $ 50,0 millones y una variación interanual de 37,8%, obedece a que los contribuyentes ingresaron la totalidad del impuesto determinado ya que el mes anterior, debido a la creación del impuesto que reemplazó a la Tasa al Gas Oil, no ingresaron anticipos. Incidió además el cambio de la alícuota que pasó de 18,5% al 20,2%. Internos Tabacos Los mayores ingresos en este impuesto, $ 36,5 millones y una variación interanual de 21,2%, se debe fundamentalmente a los aumentos de precios. Contribuciones Patronales El crecimiento de $ 313,4 millones en los ingresos por este concepto, que alcanzaron una variación interanual de 27,5%, obedece al aumento del empleo registrado y de la remuneración imponible, incidida entre otros factores por el incremento del salario y la elevación del límite máximo de la remuneración sujeta a Contribuciones a cargo de los empleadores. Derechos de Exportación El incremento en los ingresos de este concepto, que alcanzó $ 139,4 millones más de recaudación y una variación interanual de 14,1%, obedece principalmente al aumento de las exportaciones, al incremento del precio del petróleo y al establecimiento a partir de agosto de alícuotas adicionales a las exportaciones de petróleo crudo que van del 3% al 20% cuando el precio del barril supere los u$s 32. En sentido contrario, incidieron negativamente en la recaudación: Ganancia Mínima Presunta La disminución de $ 8,1 millones en los ingresos del impuesto, que obtuvo una variación interanual negativa de 8,9%, obedece al menor ingreso de anticipos de sociedades debido al mayor cómputo como pago a cuenta del Impuesto a las Ganancias. Incidió también el cómputo como pago a cuenta de parte de lo pagado en concepto del Impuesto sobre los Débitos y Créditos. Monotributo La menor recaudación de Monotributo Impositivo (2,2%) y Previsional (14,5%) obedece al mayor número de pagos registrados el año anterior debido al empadronamiento general y al cambio en la modalidad de ingreso (que pasó de mes adelantado a mes corriente). AFIP. COMPARATIVO DE LA RECAUDACION AÑOS 2004 Y 2005 Julio 2004 y 2005. Miles de pesos corrientes ACUMULADO EN EL MES CONCEPTO TOTAL GENERAL IMPUESTOS 1/ IVA Bruto 2/ Pagos directos y retenciones DGI Pagos directos y retenciones DGA IVA Neto de Devoluciones Ganancias Pagos directos y retenciones DGI Retenciones DGA Cuentas Corrientes Combustibles líquidos y GNC Combustibles líquidos (excepto gas oil, diesel oil y kerosene) GNC y otros combustibles (gas oil, diesel oil y kerosene) Impuesto al gas oil Tasa de Infraestructura Hídrica Dto 1381 Recargo consumo de gas Internos Tabacos Resto Adicional de emergencia sobre cigarrillos Bienes personales Ganancia mínima presunta Monotributo - Recursos Impositivos Resto Impuesto por radiodifusión por TV y AM/FM Impuesto a la transferencia de inmuebles Fdo. p/ Educaión y Prom. Cooperativa Impuesto a los premios de juegos de azar Impuesto s/las entradas cinematográficas y s/los videos Otros Devoluciones, reintegros fiscales y reembolsos (-) Devoluciones Reintegros fiscales Reembolsos por ventas de bienes de capital SEGURIDAD SOCIAL Contribuciones 3/ Aportes Obras sociales Riesgos del trabajo Monotributo - Recursos de la Seguridad Social Facilidades de Pago pendientes de distribución 4/ RECURSOS ADUANEROS 5/ Comercio Exterior Derechos a la Exportación Derechos a la Importación Estadística de Importación Factor de convergencia neto Tasas Aduaneras Resto Julio 2005 Julio 2004 (21 días hábiles) (21 días hábiles) 9.792.279 1.580.054 16,1 6.827.111 5.939.002 888.109 15,0 3.210.418 1.888.237 1.322.181 3.013.714 2.081.227 1.987.802 93.426 799.186 483.882 131.662 127.437 182.124 27.926 14.733 287.921 208.046 79.875 23.587 111.215 83.226 62.579 40.573 11.594 10.403 4.051 3.404 3.910 7.211 2.906.506 1.717.780 1.188.725 2.818.159 1.638.761 1.553.596 85.165 673.022 412.958 121.098 122.016 132.150 25.461 12.232 233.898 171.589 62.308 25.055 101.485 91.332 63.990 35.343 9.775 7.683 4.926 3.107 3.670 6.182 303.912 170.457 133.455 195.555 442.466 434.205 8.261 126.164 70.924 10.564 5.421 49.973 2.466 2.500 54.024 36.457 17.567 -1.468 9.730 -8.106 -1.410 5.230 1.819 2.720 -875 297 240 1.029 10,5 9,9 11,2 6,9 27,0 27,9 9,7 18,7 17,2 8,7 4,4 37,8 9,7 20,4 23,1 21,2 28,2 -5,9 9,6 -8,9 -2,2 14,8 18,6 35,4 -17,8 9,5 6,5 16,6 356.704 196.704 160.000 0 243.347 88.347 155.000 0 113.357 108.357 5.000 0 46,6 122,6 3,2 - 3.038.137 1.451.582 841.373 522.233 174.319 48.630 2.460.304 1.138.131 692.546 442.077 130.666 56.884 577.833 313.451 148.827 80.156 43.653 -8.254 23,5 27,5 21,5 18,1 33,4 -14,5 12.265 83.181 -70.916 -85,3 1.494.822 1.309.793 185.028 14,1 1.445.027 1.129.483 307.729 7.789 26 254 49.540 1.273.547 990.052 281.385 7.102 -4.991 228 36.018 171.480 139.431 26.344 688 5.017 26 13.522 13,5 14,1 9,4 9,7 100,5 11,3 37,5 2/ Recaudación bruta, sin restar devoluciones, reintegros fiscales y reembolsos. 3/ Incluye facilidades de pago y agentes de retención. 4/ Incluye Decretos N° 93/00, 963/95, 1053/96, 938/97, 1384/01 y 338/02 y Ley 25.865 pendientes de distribución por concepto. Fuente: Administración Federal de Ingresos Públicos % 11.372.334 1/ Recaudación neta de devoluciones, reintegros fiscales y reembolsos. 5/ No incluye recaudación por Impuestos a las Ganancias, al Valor Agregado, Internos y Combustibles. Diferencia Valores absolutos