LOS FACTORES DE PRODUCCIÓN PRODUCIDOS: EL CAPITAL Y LA EMPRESA Introducción

Anuncio

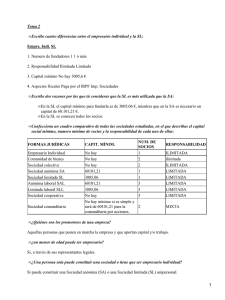

LOS FACTORES DE PRODUCCIÓN PRODUCIDOS: EL CAPITAL Y LA EMPRESA Introducción Dentro de la clasificación de los factores de producción, el capital esta incluido dentro de los denominados factores producidos, puesto que proviene del trabajo y de la naturaleza. El capital es uno de los factores más difíciles de concretar, de hecho ha dado lugar a lo largo de la historia a diversos conceptos filosóficos, ideológicos y económicos, que a su vez han derivado en diversos sistemas económicos, de ahí la importancia de su definición. Nosotros vamos a tratar en principio de establecer un concepto que nos sirva para entenderlo. El capital o bienes de capital está formado por los bienes producidos (derivados) que se utilizan, a su vez, como factores productivos en la producción adicional de bienes y servicios. Es por esto que se le llama factor de producción producido, ya que es un factor de producción por cuanto se emplean en la elaboración de otros productos, y es producidos porque debe de fabricarse para poder ser utilizado. Los bienes de capital se pueden englobar en tres categorías: A.− Estructuras: Fabricas, residencias, naves, etc. B.− Equipos: Maquinarias, herramientas, etc. C.− Existencias o Stocks: Bienes en curso o almacenados para su uso posterior o venta. También se conoce Capital Fijo a las estructura y maquinaria, cuya característica es la de participar en más de un proceso productivo y Capital Circulante, a las existencias, dado que sólo intervienen en un proceso productivo. Desde el punto de la producción agraria, dentro del capital Fijo, a su vez, podemos distinguir: Capital Inerte, que esta constituido por todo aquél capital carente de vida y Capital Vivo, que está formado por la ganadería de vida o reproductores. Desde el punto de vista jurídico−legal el sentido del capital ha variado en el último siglo, de manera que, en principio, existía una estrecha relación entre capitalista (poseedor del capital) y empresario, es decir, el empresario era el que aportaba el capital. Actualmente, esta simbiosis ya no se da, de manera que con la aparición de las Sociedades, los capitalistas son los que poseen acciones (partes alícuotas del capital) sin que por ello participen en la gestión empresarial, siendo esta encargada generalmente a profesionales. Características del Capital La principal característica que define al capital es que es un factor duradero pero limitado en el tiempo. Algunos bienes de capital duran unos años y otros pueden durar décadas, pero en cualquier caso con tiempo finito. Ello quiere decir que se desgasta al ser utilizado, va desapareciendo debido al uso con mayor o menor rapidez, esto hace que su valor descienda con su desgaste. Igualmente con el paso del tiempo y el avance de la tecnología, todos los bienes de capital van quedándose 1 obsoletos, es decir, aparece nueva tecnología que puede dejar anticuada, por ejemplo, una maquinaria que esta relativamente bien para su uso, esta obsolescencia hace que pierda valor. En contraposición con el factor productivo tierra, el Capital en cambio es un factor que puede variarse en cantidad a gusto de los productores, es decir es un factor variable en cantidad. Y finalmente podemos decir que el capital puede ser o no un bien físicamente inmóvil, así las estructuras son difícilmente desplazables. En cambio los bienes de equipo y las existencias si pueden desplazarse. Capital y tiempo El tiempo es un elemento importante a la hora de estudiar y considerar el capital. La producción es un proceso que requiere tiempo, de modo que la aplicación de los factores productivos no rinden fruto de modo inmediato, se renuncia al total o parte del consumo actual para elevar el consumo futuro, de manera que la sociedad invierte en capital absteniéndose de consumir en el presente, esperando obtener, así, un rendimiento de esa inversión en el futuro. En un sentido amplio, este rendimiento, es el rendimiento del capital. En el Gráfico 1 podemos ver como evoluciona a lo largo del tiempo el consumo de dos zonas semejantes (islas en el modelo) que tienen la misma capacidad de mano de obra y de tierra, la diferencia es que en una de ellas se realiza una hace inversión, en maquinaria, por ejemplo, y la otra no. Una gran parte de nuestro elevado nivel de vida actual es la consecuencia de inversiones pasadas. Otro hecho a destacar del capital en relación con el tiempo, es que la compra de capital (la inversión), implica unas pérdidas hasta que éste empieza a producir. Los economistas se refieren a este intervalo de tiempo entre la adquisición y el momento de empezar a producir, caracterizado por las pérdidas, como Tiempo de Gestación, que es tanto más importante cuanto más inmovilizado sea el capital (estructuras generalmente). Capital y trabajo 2 El progreso tecnológico trae como consecuencia un proceso creciente de sustitución de trabajo por capital, es lo que se denomina Capitalización creciente de la economía, cuyas consecuencias principales son: 1.− Disminución de la jornada laboral por disminución de los tiempos de producción. 2.− Incremento de las prestaciones sociales. 3.− Incremento del paro. 4.− Aumento de la capacidad de producción. 5.− Se produce un disminución de los precios de los productos, dado que también disminuyen los costes de producción. La remuneración del Capital Al igual que el trabajo se remunera con el salario, y la tierra con la renta de la tierra, el capital se remunera con el interés. Pero antes de definir qué es el interés vamos a analizar el concepto de rendimiento del capital. Supongamos que un agricultor renuncia a 500.000 pesetas de consumo actual por comprarse un motocultor, pero que el uso del mismo le supone un aumento de la producción de 50.000 pesetas todos los años (descontados la retribución de los demás factores), esto quiere decir que la maquinaria (el capital), tiene un rendimiento del 10% anual, es lo que se conoce como rendimiento bruto del capital, este rendimiento es conveniente dividirlo en cuatro componentes: 1.− La Depreciación: Es la disminución de valor de un bien capital resultado de su utilización en el proceso productivo. 2.− El Rendimiento Puro: Es la cantidad que se podría obtener del capital en el caso de que se invirtiera. 3.− La Prima de Riesgo: Es la que compensa a los propietarios por los riesgos reales de la inversión. 4.− El Beneficio Económico: Es el residuo después de llevar a cabo todas estas deducciones del rendimiento bruto (puede ser positivo, negativo o cero). Pues bien el rendimiento bruto menos la depreciación, es el Rendimiento Neto del Capital o simplemente Rendimiento del Capital, en muchos casos no se consideran la prima de riesgo y el beneficio económico, sobre todo en economías en equilibrio, de manera que el rendimiento el rendimiento del capital es asimilable al rendimiento puro. Este concepto se expresa como una cantidad determinada por el valor del capital, lo cual nos da un tipo (o tasa) de rendimiento, y este concepto es el que se asimila al Interés que no hay que confundir con el interés de mercado generalmente el bancario, con las que remuneran las entidades de crédito al capital que es depositado. Este rendimiento debe ser igual al interés de mercado, ya que de ser inferior el rendimiento no habría inversión, y de ser mayor el rendimiento habría disputa por demandar capital para invertir. Así, el calculo del rendimiento neto se basa en el conocimiento del rendimiento bruto al que hay que descontar el valor de la depreciación. Rendimiento del capital y depreciación En otro orden de cosas, el tipo de interés o remuneración del capital debe tener en cuenta la depreciación del 3 dinero expresada por el nivel de inflación. Por ejemplo, consideremos que obtenemos un rendimiento del capital del 6% anual, y la tasa de inflación es del 3%, significa que nuestro rendimiento real tan solo es del 3%; a principio de año invierto 1.000 pesetas por las que obtengo 60 pesetas al final del año (1.060 pesetas), si la tasa de inflación es del 3% significa que lo que valía 1.000 al principio de año vale 1.030 al final del año, por lo que el rendimiento real tan solo han sido 30 pesetas en lugar de las 60 pesetas previamente estimadas. En general, podemos decir que los rendimientos del capital serán mayores cuanto mayor sea el riesgo de la inversión. Por ejemplo, el que invierte en Deuda Pública se le remunera con un interés muy bajo, en cambio tiene plena seguridad que recibirá esa retribución, es muy difícil pensar que el Estado pueda quebrar y no hacer frente así a las obligaciones de pago que ha contraído, en cambio, cuando uno invierte en un negocio, puede ocurrir que, si el negocio esta bien planteado y ejecutado, el rendimiento sea elevado, por contra el riesgo de mercado también es muy elevado. El mercado del capital En un mercado idealizado, donde no existiesen riesgos, ni monopolios, ni inflación, la tasa de rendimiento de capital seria igual al tipo de interés del mercado. Por otro lado, la ley de los rendimientos decrecientes se aplica al capital, igual que al resto de los factores de producción, este fenómeno se va a reflejar en la Gráfica 2, donde la curva de demanda de capital DD tiene una pendiente negativa, así cuando el capital es escaso van a existir métodos de producción muy lucrativos que van a rendir un 15% por ejemplo, pero llega un momento en que al poner en juego más cantidad de capital, estos proyectos lucrativos se agotan y hay que comenzar a invertir en proyectos con rendimientos menores, un 12 ó un 10% por ejemplo. Al mismo tiempo, las inversiones pasadas han originado un stock de capital representado por la curva de oferta a corto plazo OO. La intersección de ambas curvas en el punto E supone que la cantidad de capital se raciona exactamente entre las empresas demandantes del mismo. En ese punto de equilibrio a corto plazo, las empresas están dispuestas a pagar un x% anual por los fondos prestados para la adquisición de bienes de capital y los prestadores de los fondos reciben exactamente un x% anual por los fondos que prestan. 4 A largo plazo los ahorradores están dispuestos a ofertar más fondos si los intereses son mayores, pero al mismo tiempo los stocks de capital van aumentando y por la ley de los rendimientos decrecientes, los rendimientos del capital irán disminuyendo, con lo que la curva de oferta irá lentamente desplazándose a corto plazo a través de la curva de demanda pero en sentido descendente, llegándose así al largo plazo que es donde la curva de oferta de capital tendrá pendiente positiva indicando con ello que los oferentes estarán dispuestos a ofertar mayor cantidad de capital conforme aumenten los tipos de interés. Resumiendo, la teoría clásica del tipo de interés y del rendimiento del capital dice que son dos las fuerzas que motivan la acumulación de capital y su rendimiento, en primer lugar, se basa en el hecho de que los procesos de producción indirectos son muy productivos, así absteniéndose de consumir hoy, la sociedad puede elevar en el futuro su consumo; en segundo lugar, la sociedad debe de estar dispuesta a abstenerse de consumir y a acumular capital, prestando fondos a las empresas que realizarán con ellos inversiones en procesos de producción indirectos. Estas dos fuerzas, la tecnología y la impaciencia se unen por medio del tipo de interés que garantiza que la acumulación de capital de la sociedad será exactamente igual a la cantidad que el público está dispuesto a detraer del consumo en forma de ahorro. La empresa factor de producción Dentro del moderno análisis económico, se entiende que la empresa es el cuarto factor de producción encargado de coordinar a todos los demás. Es, asimismo, un factor de producción producido. El concepto de Empresa es introducido por MARSHALL, a mediados del siglo XIX a raíz de la Revolución Industrial, y por tanto esta íntimamente ligado al nacimiento del sistema económico conocido como CAPITALISMO, sin que ello suponga que no exista empresa en otros sistemas económicos, aunque lo sí es cierto es que tiene otra concepción. Según en la Teoría Clásica Empresa es la unidad independiente encargada de conjugar los factores de producción para producir y distribuir bienes y servicios. Características A la hora de definir las características de la empresa, si que tenemos que distinguir al menos entre dos tipos de empresas genéricos, pues sus características difieren substancialmente, nos referimos a la EMPRESA PRIVADA y a la EMPRESA PUBLICA. La empresa privada es por antonomasia la empresa capitalista y sus características fundamentales son: 1.− Propiedad particular de los individuos. 2.− Total y absoluta capacidad de decisión 3.− Las decisiones tienen su origen en la lógica del mercado en el que funcionan. 4.− En su actuación persigue los fines que deciden sus propietarios y generalmente es obtener el máximo beneficio posible. En contraposición a lo anterior la empresa pública se caracteriza por lo siguiente: 1.− Se considera empresa pública toda aquella empresa cuyas decisiones y control dependen de la autoridad política, y cuya actuación no se rige exclusivamente por los principios de mercado. 2.− La finalidad de maximización de los beneficios no juega aquí el mismo papel, lo que se persigue es 5 proveer de un determinado bien o servicio al precio más bajo posible. En ocasiones algunas empresas públicas obtienen beneficios, pero no es el principal motor de su actuación. 3.− La administración y la actuación de una empresa pública no se rige por criterios exclusivamente económicos. Con frecuencia se trata de asegurar la provisión de un servicio o el abastecimiento de un bien, en general objetivos de interés público. Empresario Es la persona física o entidad de derecho publico (jurídica) que coordina la actividad empresarial. En el siglo XIX resultaba prácticamente imposible separar empresario del capitalista. Hoy en día podemos establecer que casi todos los empresarios son asimismo capitalista, en cambio la inmensa mayoría de los capitalistas (accionistas/obligacionistas) no son empresarios. Las características que definen la actividad del empresario son las siguientes: a) Función directiva.− Funciones a través de las cuales se llega a la toma de decisiones (cuando se comienza la actividad, que se produce, etc.), es decir, las de dirección y organización del proceso productivo. b) Función capitalista.− A través de la cual se llega a la asunción de riesgos por el hecho de invertir y las situaciones de mercado. Así podemos hablar de Riesgos Técnicos, que no aseguran el éxito de la producción, y por otro lado de Riesgos Económicos frente a la respuesta del mercado. En las empresas individuales o familiares convergen generalmente la función capitalista y la directiva, en cambio en las grandes empresas estas funciones recaen en distintas personas. En las empresas públicas la asunción de riesgos es asumida por el Estado. Aparte de las dos funciones fundamentales, el empresario debe resolver una serie de cuestiones para el buen funcionamiento de la misma: 1.− Técnica.− Debe conocer los procesos técnicos empleados en la producción. 2.− Comercial.− Debe conocer el mercado del producto, para lo que tiene que conocer el precio de los factores utilizados, el precio del producto en el mercado, épocas favorables, lugares favorables, etc.. 3.− Financiera.− Debe conocer cuales son las fuentes más favorables de financiación, dado que el progreso tecnológico implica cada vez mayores inversiones. 4.− Económica.− Debe combinar de la mejor manera posible los factores de producción para lograr un objetivo económico. Esto es la razón fundamental de la consideración como cuarto factor de producción. La remuneración de la empresa: beneficio La remuneración de la empresa o del empresario es al igual que la renta del capital una renta diferencial, y recibe el nombre de beneficio. Por Beneficio como concepto genérico se entiende como la diferencia de lo que una empresa ingresa por venta de su producción (durante un periodo determinado de tiempo, generalmente un año) y descontados los costes de producción. 6 BENEFICIO = INGRESO POR VENTAS − COSTES DE PRODUCCIÓN Pero en realidad este concepto engloba tanto a la remuneración del capital como de la empresa, de manera que si descuenta el coste de oportunidad, que serian los intereses que devengaría el capital en una entidad crediticia, podemos desglosar el beneficio en dos sumandos: BENEFICIO = BENEFICIO PURO + COSTE DE OPORTUNIDAD En donde el coste de oportunidad es la remuneración del capital y el beneficio puro (beneficio económico o simplemente beneficio) seria realmente lo que remunera a la empresa o empresario. Igualando por tanto ambas expresiones podemos despejar el beneficio puro como: Beneficio puro = Ing. por ventas − Costes de prod. − Costes. de oportunidad El beneficio como retribución del empresario tiene las características de ser no contractual, aleatoria y diferida. Comparado con el trabajo la retribución mediante el salario es contractual, esta fijada de antemano y no se difiere en el tiempo. Tipos de empresas Aparte de la primera clasificación conceptual de empresa pública y privada, necesaria para distinguir la propia concepción de empresa, existen diversas formas de clasificar a las empresas, de las cuales aquí enunciaremos algunas. Con esa primera distinción, habría que hablar en primer lugar de lo que se conoce como empresa mixta, en donde coexisten el capital público y el privado, conjugándose por tanto fines lucrativos y sociales. Dependiendo de la importancia de la titularidad del capital los objetivos perseguidos serán distintos, por ejemplo: Telefónica, Iberia, etc. Se pueden clasificar en función de la actividad realizada, por ejemplo podemos hablar de empresas de producción, de transformación, de comercialización, etc. Pero sin duda la clasificación que a efectos prácticos interesa más es su clasificación jurídica por las repercusiones legales que tiene. Formas jurídicas de la empresa EMPRESA INDIVIDUAL También se suele asociar la empresa familiar, en donde la propiedad y centro de decisión recaen en un individuo o familia (marido y mujer). Los medios financieros y ciertos medios materiales (tierra, edificaciones, instalaciones, etc.) son aportados por la persona o pareja y que abastece asimismo de trabajo y capital. No existe separación entre patrimonio de la empresa y el patrimonio individual. Las empresas individuales−familiares se encuentran especialmente en sectores como la agricultura, pequeños comercios detallistas y en el sector servicios. No existe obligatoriedad de su inscripción en el Registro Civil, pero su responsabilidad es ilimitada en relación con la empresa, es decir jurídicamente el propietario responde de la actuación de la empresa no solo con los recursos de la misma, sino también con su patrimonio personal. 7 SOCIEDADES PERSONALISTAS Las sociedades personalistas están integradas por dos o más socios que ponen en común un conjunto de recursos, que participan en la gestión de la empresa, y que comparten los resultados (positivos o negativos) de la actividad económica de esta. El contrato de sociedad especifica las obligaciones y los derechos de cada socio en cuanto a su contribución de capital y trabajo y a su participación en los resultados, así como las condiciones de disolución de la sociedad. La transmisión de las participaciones de cada socio ha de realizarse con el consentimiento de los demás. Al igual que en la empresa individual, la responsabilidad es ilimitada, es decir cada uno de los socios responde ilimitada y subsidiariamente con su patrimonio personal ante las obligaciones y deudas de la empresa, además del patrimonio de la misma. Además, cada uno de los socios es responsable jurídicamente de las acciones de los demás socios. El nombre de la sociedad es el de todos los socios, no pudiéndose usar nombres imaginativos, por ejemplo: González y compañía, Pérez y cía. Su gestión es colectiva, de todos los socios a no ser que alguno renuncie expresamente a ello, la responsabilidad de los socios es diversa según el tipo de sociedad personalista: a) Sociedad colectiva Todos los socios tienen responsabilidad ilimitada, y participan en la gestión. b) Sociedad comanditaria Existen dos tipos de socios, los socios colectivos, que responden ilimitadamente con su patrimonio de las actividades de la empresa, y los socios comanditarios, que tienen su responsabilidad limitada al capital que aportan a la sociedad, además estos no participan en la gestión SOCIEDADES CAPITALISTAS En las economías modernas son el tipo de empresas más comunes, se fundamentan básicamente en que la ley les reconoce o atribuye personalidad jurídica propia distinta de la de los individuos propietarios de ellas. Ello significa que la sociedad puede formalizar contratos, poseer bienes, comprar y vender, demandar y ser demandada ante los tribunales de justicia y en general contraer obligaciones como tal, pero no sus propietarios. Y en segundo lugar estas sociedades se constituyen con un capital social que está fraccionado en unidades alícuotas que son adquiridas por las personas que deseen participar en la propiedad de la sociedad. En la legislación española podemos encontrar dos tipos de sociedades de este tipo: a) Sociedad de Responsabilidad Limitada Se trata de una forma jurídica existente en la legislación española, que se fundamenta en los mismos principios que la sociedad anónima, pero con pequeñas diferencias. En primer lugar, las partes alícuotas en que esta dividido el capital reciben el nombre de Participaciones, y no tienen la consideración de títulos valores, es decir no cotizan en bolsa. La segunda diferencia estriba en la limitación del capital social (en estos momentos en España 100 millones de pesetas), que no existe en la Sociedad Anónima. 8 En lo demás es significativamente igual, con la única excepción que no hay obligación de constituir Junta General de Accionistas si el número de socios no supera los 15. El nombre o razón social puede ser imaginativo y debe llevar detrás de la denominación las palabras Sociedad de Responsabilidad Limitada o las siglas S.L. b) Sociedad Anónima La sociedad anónima es una sociedad cuyo capital esta dividido en partes alícuotas que reciben el nombre de acciones, los individuos que las poseen llamados capitalistas o accionistas se convierte en propietarios de la mismas en la proporción del capital de ellas hayan adquirido. Igualmente participan en los beneficios de la empresa en la misma proporción a la fracción del capital que posean y en la parte correspondiente de los activos de la empresa cuando esta se disuelva. Los socios solo responden frente a terceros en la cuantía del capital social que hayan suscrito. La responsabilidad personal del accionista está limitada a la cantidad de dinero que ha invertido en la empresa por la compra de las acciones. La transferencia de las acciones por venta, donación o legado puede ser realizada sin necesidad del consentimiento de los demás propietarios. A veces, las acciones tienen la consideración de títulos valores, es decir, son cotizables en Bolsa (son transferibles libremente en las Bolsas de Valores). La posibilidad de esta venta en cualquier momento en los mercados organizados, las Bolsas de valores, le da liquidez, es decir, facilidad de que un activo se convierta fácilmente en dinero, y esa propia liquidez hace que estas sociedades tengan mayor facilidad para obtener financiación mediante la emisión de nuevas acciones o ampliaciones de capital. El fraccionamiento de la propiedad entre muchos accionistas tiene varias consecuencias, de las cuales merece la pena destacar el hecho de la separación entre la propiedad por un lado y la gestión y control de la empresa por otro. La estructura organizativa de una sociedad anónima se basa en un órgano de máxima autoridad que es la JUNTA GENERAL DE ACCIONISTAS, en la que cada acción da derecho a un voto. Esta Junta elige un CONSEJO DE ADMINISTRACIÓN, que es un órgano colegiado con un Presidente, fija las grandes líneas de actuación de la empresa, nombra los directores, gerentes, ejecutivos y controla la gestión de éstos al frente de la empresa. Es decir, muy pocos accionistas en realidad pueden participar en la gestión de la empresa. En teoría, con el 51 % de las acciones se puede controlar una empresa sin problemas, pero en la práctica con mucha menor cantidad también. Dada la dispersión de los accionistas es difícil encontrar unidad de criterios, por eso cuando se reúne un porcentaje estimable sin tener que llegar a la mayoría absoluta es posible ejercer un control de la empresa. La sociedad anónima es la sociedad capitalista por excelencia, donde la personalidad de los socios, su solvencia, experiencia y relaciones no cuenta en absoluto. Solo se valora su aportación al capital social reflejada en el número de acciones que posee. Es, con mucho, la forma más extendida, dado que el accionista se arriesga a perder como máximo el valor de las acciones que posee, que no su patrimonio particular, como sucedía con las sociedades personalistas. El nombre o razón social puede ser imaginativo y debe llevar detrás de la denominación las palabras Sociedad Anónima o las siglas S.A. 9 SOCIEDADES DE AGRUPACIÓN Son sociedades que realizan cualquier actividad económica y social para la mutua ayuda entre sus miembros y al servicio de estos y de la comunidad. Son sociedades no accionarias, es decir que su capital no esta dividido en partes alícuotas y cuya gestión y administración esta en función del tipo de sociedad. a) Sociedad Cooperativa Como hemos visto en las características generales de sociedades de agrupación, es una sociedad no accionaria, administrada democráticamente por quienes la integran y en la que las utilidades obtenidas se reparten en proporción a la actividad que realizan sus socios. Como se ve pues se rechaza la percepción de rendimientos por parte del capital y éstos se derivan fundamentalmente del trabajo y de las actividades realizadas por los socios (Retorno Cooperativo). En cuanto a la administración se basa en el principio democrático de un hombre un voto. Y, en cuanto a la gestión todos los socios tienen derecho a participar en la organización, gestión y control de la sociedad. A diferencia de la sociedad capitalista el objetivo fundamental no es la de la obtención del máximo beneficio posible, sino que además de poder obtener beneficios se trata de la prestación de un servicio social de los miembros que la integran. Existe una gran variabilidad en cuanto al capital social como al numero de socios, que pueden incorporarse o darse de baja de forma libre y voluntaria. La participación en el capital se realiza mediante la satisfacción de dos tipos de cuotas, las cuotas obligatorias, tanto de ingreso como las periódicas por las cuales no se tiene derecho a percepción de intereses, ni de devolución en el caso de las periódicas, y las cuotas voluntarias, que son aportaciones variables realizadas por los socios de forma voluntaria, cuya cantidad suele estar limitada para que ningún socio pueda tener mayoría de capital, y por la que se percibe un interés que suele estar limitado por acuerdo de la asamblea. De los excedentes generados por la cooperativa debe constituirse un Fondo de reservas (30% de los beneficios netos), y un Fondo de educación y obras sociales (5% de los beneficios netos). d) Sociedad agraria de transformación (S.A.T.) Son formas jurídicas de reciente aparición y vienen a ser una forma intermedia entre las sociedades capitalistas y las cooperativas. Tienen una finalidad económico−social cuya estructura y funcionamiento es muy semejante a las cooperativas, pero diferenciándose de aquellas en no existe la obligatoriedad de la constitución de fondos de reservas y de obras sociales. Como su nombre mismo indica su ámbito de actuación suele ser en la agricultura y la ganadería. Las SAT responden a las deudas sociales en primer lugar con el patrimonio social y en segundo lugar los socios subsidiariamente de forma mancomunada e ilimitada. El reparto de beneficios se realiza en función de la participación a capital de sus socios. 10 En realidad las SAT es la forma jurídica que han adoptado los antiguos Grupos Sindicales de Colonización del régimen anterior que no tenían cabida en una constitución democrática y por tanto es el resultado de su adaptación jurídica. OTRAS FORMAS JURÍDICAS DE EMPRESAS Al margen de las citada modernamente han aparecido otro tipo de empresas que no tienen nada que ver con las anteriores, y que son el resultado de la crisis y del desempleo y por tanto se trata fundamentalmente empresas que se dedican a ofertar trabajo. a) Sociedad Anónima Laboral (S.A.L.) Se trata de sociedades cuyas acciones están repartidas entre los trabajadores de la empresa, y su única condición es que los trabajadores deben participar en al menos el 50% del capital social y que ningún socio puede poseer mas del 25% de dicho capital social. Las acciones son nominativas y solo pueden transmitirse entre los trabajadores. Su capital social debe ser superior a 10 millones de pesetas y de los beneficios obtenidos debe extraerse un 10% que no se reparte pasando a formar parte del capital social. b) Cooperativas de trabajo asociado Vinculaciones entre empresas Las empresas pueden actuar de forma individualizada o pueden actuar conjuntamente con otras empresas, según sea esa vinculación podemos clasificarlas de la siguiente manera: a) Vinculación de empresas con independencia de dirección Se trata de vinculaciones en donde las empresas mantienen la dirección de sus empresas de forma independizada. a.1. COOPERACIÓN Se trata de la cooperación de empresas independientes, que se materializa en la realización de una o varias funciones de las empresas colaboradoras. a.1.1. Vertical.− Cuando cada empresa aporta una fase distinta de la producción o de las ventas. a.1.2. Horizontal.− Cuando cada una aporta una misma fase de la actividad. a.2. CONSORCIO Es la colaboración de empresas independientes para la realización de una función determinada, claramente definida y delimitada en el tiempo (realización de un proyecto determinado). a.3. CARTEL Organización de empresas independientes creada para la comercialización de un determinado producto, que de otro modo venderían en competencia entre sí (CARTEL DE LA OPEP). Cuando su estructura u organización es más restringida y rígida se convierte en SINDICATO DE EMPRESAS. 11 b) Vinculaciones de empresas con dependencia de dirección (una sola dirección) b.1. TRUST Es la constitución de una organización única de ventas de varias empresas de forma definitiva. b.2. HOLDING (Sociedad de cartera) Aquella sociedad que controla actividades de otras mediante la adquisición de todas o la mayoría de sus acciones. No tiene actividad por si misma. b.3. FUSIÓN Unión de varias empresas con la refundición de sus respectivos patrimonios constituyendo una sola empresa. Esta fusión puede realizarse por Unión de ambas en condiciones semejantes: tamaño y capital parecidos, o puede realizarse por Absorción, en donde una empresa grande absorbe a otra menor. 12