Inteligencia de los Accionistas

Anuncio

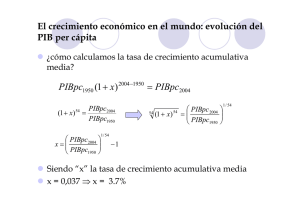

Calderón Carlos Cevallos Diana Martínez Elvis Valverde Ruth Midiendo el Negocio Precio de Acción Satisfacción del cliente Beneficios Moral de empleados Flujo de caja Requisitos de efectivo Velocidad del flujo de caja Conocer el valor de las acciones. Los baby-boomers y la Bolsa. Valor de las acciones volátil. Donde y cómo la empresa despliega sus gastos e inversiones. Inversiones inteligentes llevan al destino de la empresa. Desembolsos vistos como inversión. Beneficios contables vs beneficios económicos. Capital debe fluir a las inversiones con mayor rendimiento. Cotización de las acciones. Pagar al precio de mercado. Valoraciones basadas en comparaciones. Valorar el activo y el pasivo. Flujo de caja neto. Flujo de caja descontado DCF. Economistas, inversores y analistas bursátiles miraron más allá de los tradicionales estados financieros para simplificar la valoración de la acciones de una empresa. Dejaron de lado toda la contabilidad acumulativa a base de ingresos y gastos y sólo juzgaron si la cantidad de dinero de la caja aumentaba o disminuía. Se centraron en el flujo de caja, no en la contabilidad acumulativa. Introdujeron el concepto de que el valor para el accionista era dos corrientes de flujo neto: La primera el activo existente, reflejado en los estados financieros. Y la segunda de las inversiones futuras, todavía no reflejadas en los estados financieros. Los estados financieros no reflejan lo bien o mal que una empresa esta invirtiendo su capital. La creación de valor puede relacionarse con una combinación de los siguientes elementos: Tasa de crecimiento de las ventas. Margen de beneficio de explotación. Cambios del activo. Inversiones incrementales de capital fijo. Inversiones incrementales de capital circulante. Tipos impositivos. Deuda versus capital y apalancamiento. Costo ponderado del capital. Flujo de caja. Un valor EVM como un simple número no se lo puede utilizar para tomar decisiones. Como lograr que este indicador afecte al comportamiento de empleados y jefes ? Creación de un árbol donde se descompongan los subelementos que conforman las partes. El coste de capital se puede rastrear como una carga de capital a los procesos, productos y clientes. El coste de dinero es simplemente otro coste de recursos . Análisis de la decisión Datos históricos gastos – costos de capital – valores financieros. Toma de decisiones Indicadores financieros ROI Indicadores no financieros Satisfacción del cliente. Separar los ganadores de los perdedores Análisis de las decisiones, indica qué arreglar y cambiar. ABM trata de descubrir el consumo de recursos en las actividades realizadas. Destilería Seleccionar la ventas más rentable Aumentar la creación de riqueza de los accionistas Clientes. Canales de distribución. Productos más rentables. Inversiones más rentables. La gestión del valor económico ayuda a la empresa a determinar cómo y dónde asignar recursos.