3-2014-07604 Vigilancia y Control Gestión Fiscal

Anuncio

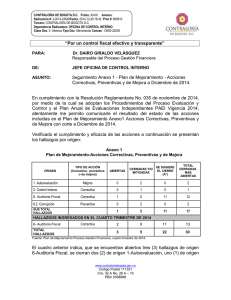

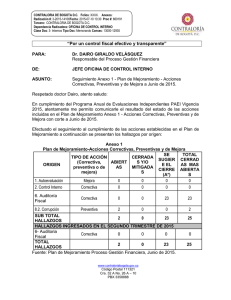

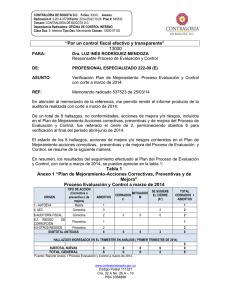

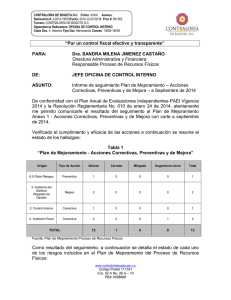

CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07604Fecha: 2014-04-30 10:05 Proc #: 544765 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07038 “Por un control fiscal efectivo y transparente” PARA: Dra. LIGIA INÉS BOTERO MEJÍA Responsable del Proceso de Vigilancia y Control a la Gestión Fiscal DE: JEFE OFICINA DE CONTROL INTERNO ASUNTO: Seguimiento Anexo 1 – Plan de Mejoramiento Acciones Correctivas, Preventivas y de Mejora a marzo de 2014. REF: Memorandos radicado 3-2014-06044 de 27/03/2014 y 3-201406192 de 28/03/2014. De conformidad con el Plan Anual de Evaluaciones Independientes-PAEI Vigencia 2014 y la Resolución Reglamentaria No. 010 de enero 24 de 2014, atentamente me permito comunicarle el resultado del seguimiento al Plan de Mejoramiento Anexo1-Acciones Correctivas, Preventivas y de Mejora con corte a marzo de 2014. Verificado el cumplimiento y eficacia de las acciones a continuación se resume el estado de los hallazgos: Anexo 1 Plan de Mejoramiento-Acciones Correctivas, Preventivas y de Mejora TIPO DE ACCIÓN (Correctiva, preventiva o de mejora) ABIERTAS CERRADAS Y/O MITIGADAS SE SUGIERE EL CIERRE (A*) TOTAL CERRADAS MAS ABIERTAS 1. Autoevaluación Mejora 1 2 0 3 2. Control Interno Correctiva 3 2 0 5 Preventiva 1 0 0 1 6. Auditoria Fiscal Correctiva 0 0 0 0 8.2. Corrupción Preventiva 2 0 0 2 8.5. Otros Preventiva 1 1 0 2 0 13 ORIGEN 3. Auditoria Interna de Calidad TOTAL Preventiva 8 5 HALLAZGOS HALLAZGOS INGRESADOS EN EL PRIMER TRIMESTRE DE 2014 6. Auditoria Fiscal TOTAL GENERAL 0 0 0 0 8 5 0 13 Fuente: Plan de Mejoramiento Proceso Vigilancia y Control a la Gestión Fiscal, primer trimestre de 2014. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07604Fecha: 2014-04-30 10:05 Proc #: 544765 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07038 En el cuadro anterior se observa, que continúa abierta una (1) acción de mejora, tres (3) hallazgos de origen 2-Control Interno y una (1) No Conformidad de la Auditoria Interna de Calidad vigencia 2012. La Oficina de Control Interno verificó el cumplimiento de las acciones, teniendo en cuenta la información y los documentos soportes en las áreas responsables, determinándose el estado de los hallazgos como se describe a continuación: ACCIONES DE MEJORA 1 - AUTOEVALUACIÓN Este origen registra tres (3) acciones de mejora, quedando abierta para seguimiento la correspondiente a la Evaluación del I semestre de 2013 y por el cumplimiento y/o eficacia se cierran y deben ser retiradas del anexo1-Plan de Mejoramiento las referentes a: - Solicitar a la Dirección de TIC's de la Contraloría de Bogotá, hacer la conexión con la Secretaria Distrital de Planeación - SDP, para poder accesar a la información con la que cuenta la SDP en su aplicativo SEGPLAN y SINUPOT. - Socializar y aplicar los nuevos procedimientos del proceso y las metodologías de evaluación y calificación de la gestión fiscal como herramientas que contribuyan a la implementación de una moderna auditoría fiscal. ACCIONES CORRECTIVAS 2 - CONTROL INTERNO De las cinco (5) observaciones formuladas en las evaluaciones realizadas por la Oficina de Control Interno, tres (3) permanecen abiertas (5.1-5.2-5.3-5.4-5.5-5.65.7-5.8-5.9), (5.6.1.2) y (5.6) y por su cumplimiento se cierran y deben ser retirados del anexo 1-Plan de Mejoramiento los hallazgos Nos: (1.5.12) y (5.1). Respecto al hallazgo, “El traslado de hallazgos fiscales, disciplinarios y penales en muchos de los casos se realiza fuera del cierre de la auditoria incumpliéndose lo establecido en el procedimiento de configuración de hallazgos, Resolución No. 07 de 2011, numerales 8, 9 y 10”, se encuentra vencido, se debe ampliar el plazo de fecha de ejecución, teniendo en cuenta el procedimiento para el Plan de Mejoramiento Acciones Correctivas, Preventivas y de Mejora, adoptado mediante Resolución www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07604Fecha: 2014-04-30 10:05 Proc #: 544765 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07038 Reglamentaria No. 010 de enero 24 de 2014, actividad 5, el Responsable de Proceso, “Establece la necesidad de reformular causas, acciones o fecha de terminación programada y remite la solicitud debidamente sustentada a la Oficina de Control Interno, instancia que resuelve lo atinente a los orígenes 1, 2, 3, 5,7,8,9,10,11 y 12. Así mismo, tramitará las solicitudes de origen 4 y 6, ante el Ente de Control correspondiente ..”. . 3 - AUDITORIA INTERNA DE CALIDAD La no conformidad formulada en la Auditoria Interna de Calidad de la vigencia de 2012 continúa abierta, la Oficina de Control Interno manifiesta, que frente a la acción propuesta es imposible efectuar la incorporación de los registros de las auditorias, se considera necesario que el Responsable del Proceso estudie la viabilidad de modificar la acción, no obstante, que existe una lista de chequeo en el anexo 11 del Procedimiento para Elaborar el Informe de Auditoria y Cierre de Auditoria. ACCIONES PREVENTIVAS 8 - RIESGOS A través del acta No. 8 de noviembre 21 de 2013 de Reunión de Equipo de Gestores, se realiza la propuesta del Plan de Acción y el Mapa de Riesgos para la vigencia de 2014 del proceso de Vigilancia y Control a la Gestión Fiscal, en cumplimiento de los lineamientos dados por la Alta Dirección vigencia 2014, formalizados mediante Circular 023 del 18 de noviembre de 2013. La formulación del Mapa de Riesgos vigencia 2014, el proceso aplicó la metodología establecida en el procedimiento, como es la identificación, clasificación, análisis y valoración, para lo cual se establecieron dos riesgos (2) de Corrupción y uno (1) Otros Riesgos así: 8.2 Omitir información que permita configurar presuntos hallazgos (observaciones) y no correr traslado a las autoridades correspondientes, o impedir el impulso propio en un proceso sancionatorio, (Corrupción). 8.2 Efectuar actuaciones fiscales no autorizadas por el Responsable del Proceso o el Contralor de Bogotá D.C, (Corrupción). 8.5 Resultados del ejercicio del control fiscal sin efectividad, (Otros Riesgos). www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07604Fecha: 2014-04-30 10:05 Proc #: 544765 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07038 Los tres riesgos que se encuentran en el Mapa de Riesgos Institucional Vigencia de 2014, fueron incluidos en el anexo 1- Plan de Mejoramiento Acciones Correctivas, Preventivas y de Mejora, de conformidad con la Resolución Reglamentaria 010 de febrero de 2014, los cuales quedan abiertos para verificaciones en los próximos seguimientos, por cuanto las Direcciones Sectoriales se encuentran desarrollando las auditorías que fueron programadas en el PAD de la vigencia de 2014. Respecto al riesgo de la vigencia de 2013 “Falta de efectividad en los resultados del ejercicio del control fiscal”, se encuentra cumplida la acción, por lo tanto, se considera mitigado y se debe retirar del Plan de Mejoramiento, verificándose que a través del memorando No. 3-2014-00858 enero 17 de 2014 de la Contralora Auxiliar (EF) solicitó a las Direcciones Sectoriales el estado actual de las Funciones de Advertencia generadas durante las vigencias de 2012 y 2013 con el fin de realizar seguimiento, de conformidad con el anexo 3 adoptado mediante Resolución Reglamentaria No 055 de diciembre 18 de 2013, constatándose la remisión del Anexo 3-Seguimiento a la Función de Advertencia de las Direcciones de Integración Social 3-2014-00988, DRI 3-2014-01206, Educación 3-2014-01402, Hacienda 3-2014-01448, Gobierno 3-2014-01455, Desarrollo Económico 3-201401457 y Salud 3-2014-01563. Así mismo, se comprobó el seguimiento en los Informes de Auditoria Gubernamental con Enfoque Integral Modalidad Regular como por ejemplo, en la auditoria a Capital Salud EPS-S S.A.S. Vigencia 2012, se registra el concepto sobre el seguimiento a los Pronunciamientos y Controles de Advertencia. RECOMENDACIONES GENERALES Respecto a la No Conformidad la Oficina de Control Interno considera, que frente a la acción propuesta es imposible efectuar la incorporación de los registros de las auditorias, es necesario que el Responsable del Proceso estudie la viabilidad de modificar la acción, de acuerdo con la actividad 5 del procedimiento para el Plan de Mejoramiento Acciones Correctivas, Preventivas y de Mejora, adoptado mediante Resolución Reglamentaria No. 010 de enero 24 de 2014 Para las acciones que se encuentran vencidas a 31 de diciembre de 2013, se debe solicitar la ampliación del plazo de fecha de ejecución, teniendo en cuenta la actividad 5 del procedimiento para el Plan de Mejoramiento Acciones Correctivas, Preventivas y de Mejora, adoptado mediante Resolución Reglamentaria No. 010 de enero 24 de 2014. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07604Fecha: 2014-04-30 10:05 Proc #: 544765 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07038 Continuar con los controles y seguimientos permanentes para cada una de las actividades programadas en el Plan de mejoramiento, con el fin de subsanar las observaciones realizadas por los diferentes entes de control en las fechas que fueron programadas. El resultado del seguimiento al Plan de Mejoramiento, debe ser socializado con las dependencias que integran el Proceso de Vigilancia y Control a la Gestión Fiscal. Cordialmente, LUZ INES RODRIGUEZ MENDOZA Anexo: SI _X_ NO__ Numero de folios___9___ Proyectó Héctor Alejandro Peláez F./ Blanca I. Rodríguez Sáenz-Funcionarios OCI Revisó: Luz Inés Rodríguez Mendoza-Jefe Oficina de Control Interno www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888