Descargar este adjunto (Aud Espe Evaluacion Adm Ingresos Egresos Emp Transp Sett Ca.doc)

Anuncio

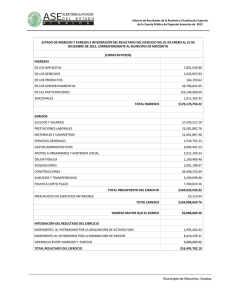

")

UNIVERSIDAD TECNICA DE ORURO FACULTAD DE CIENCIAS ECONOMICAS, FINACIERAS Y ADMINISTRATIVAS TITULO: “AUDITORIA ESPECIAL PARA LA EVALUACIÓN DE LA ADMINISTRACIÓN DE INGRESOS Y EGRESOS EN LA EMPRESA DE TRANSPORTES SETT CARGO S.R.L.(2002)” TRIBUNALES: a) Lic. Amilcar Torrico b) Lic. Simon Lopez c) Lic. Marcial Rocha POSTULANTE: Laura Palmira Zubieta Arroyo FECHA: 29 de Abril de 2004 INTRODUCCIÓN: El presente trabajo dirigido tuvo como objetivo, realizar una Auditoria Especial que comprendió la verificación y evaluación de aspectos limitados de las operaciones financieras y/o administrativas de la Empresa de Transportes SETT CARGO S.R.L. comprendida en el periodo de 02.01.02 al 31.12.02 Por lo señalado anteriormente, la Auditoria va dirigida al manejo y control del efectivo. JUSTIFICACIÓN DEL TEMA: Porque en la Empresa no existe un control permanente de los ingresos, egresos y una falta de cobrabilidad de los fletes por servicios prestados además el de no realizar un previo control de los gastos efectuados periódicamente. PLANTEAMIENTO DEL PROBLEMA: ¿ De que manera están siendo administrados los Ingresos y Egresos de la empresa de transportes SETT CARGO S.R.L.? OBJETIVOS: General: Desarrollar una auditoria especial en la empresa de transportes SETT CARGO S.R.L. para determinar si la administración de ingresos y egresos esta en concordancia en las normas y reglamentos establecidos para tal efecto. Específicos: - Revisar aspectos teóricos relacionados con el tema del trabajo dirigido. - Evaluar el control interno sobre ingresos y egresos en la actividad. - Verificar el grado de confiabilidad de la documentación soporte de los ingresos y egresos realizados por la entidad. - Realizar pruebas sustantivas y de cumplimiento. - Proponer sugerencias de control mediante recomendaciones para - Mejorar la adecuada administración del ciclo de Ingresos y Egresos HIPÓTESIS : El análisis del ciclo de ingresos y egresos referidos a la recepción y desembolso del efectivo, fue realizado para verificar el grado de cumplimiento del control interno y que se encuentren en conformidad con los principios básicos de control interno y los P.C.G.A. METODOLOGÍA: Se realizo el método Inductivo en el proceso de investigación y la observación de los procesos mas particulares como el análisis de cada comprobante de ingreso y egreso para formular la presentación de informes de un periodo y sus características propias para así llegar a conclusiones de valor general. ANÁLISIS Y DEMOSTRACIÓN DE LA HIPÓTESIS: En el desarrollo del presente trabajo, se evidencia que en la entidad el control interno cuenta con algunas deficiencias halladas y que posteriormente se realizaran sugerencias que permitan mejorar el control y manejo del efectivo dentro de la misma. CONCLUSIONES: Como resultado del análisis fueron detectadas las siguientes falencias: La entidad por no contar con el manual de funciones el trabajo de las partes integrantes no tiene una armonía común y frecuentemente existe conflictos, también se comprobó que no existe un adecuado control del efectivo. RECOMENDACIONES: Efectuada la auditoria especial, a partir del mismo se propone las siguientes recomendaciones: - Implementar un manual de funciones. Dar una mayor relevancia a las actividades de control. Realizar una separación de funciones en el área financiera.