Descargar este adjunto (sistema contable Asoc suboficiales Sargentos FFAA.doc)

Anuncio

")

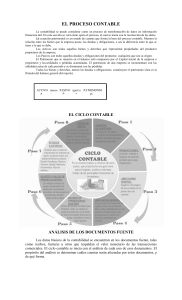

UNIVERSIDAD TECNICA DE ORURO FACULTAD DE CIENCIAS ECONOMICAS FINANCIERAS Y ADIMINSITRATIVAS CARRERA: CONTADURIA PÚBLICA “DISEÑO DE UN SISTEMA CONTABLE PARA LA ASOCIACION NACIONAL DE SUBOFICIALES Y SARGENTOS DE LAS FF.AA. DE LA NACION” Elías Mamani Ríos 26 de agosto 2.009 Contabilidad, Normas de Contabilidad, P.C.G.A., Partida doble. Lic. Milko Alurralde Ugarte, TUTOR DE LA TESIS RESUMEN Introducción. Toda Persona Jurídica o Natural tiene que tomar decisiones en forma oportuna sobre la distribución, inversión de sus recursos o la evolución de sus patrimonio en un determinado tiempo, para ello requiere contar con información económica y financiera, y para satisfacer esas necesidades es imprescindible el control Interno y Registro contable de las transacciones comerciales. Justificación. El objetivo es establecer en la Asociación el cumplimiento de las NIC., utilizar los (PCGA), la realización de transacciones que ofrecerá un registro ordenado y adecuado, de la información económica financiera y una adecuada contabilización. Planteamiento del Problema. ¿En que medida el actual Sistema de Contabilidad en la ASCINALSS emite Estados Financieros Confiables? Objetivo General. “Diseñar un Sistema de Contabilidad para la Asociación Nacional de Suboficiales y Sargentos de las FF.AA. de la Nación para emitir Estados Financieros Confiables. Objetivos Específicos. Revisar bibliografía e información a cerca del tema. Realizar un diagnóstico de la estructura organizativa de ASCINALSS. Evaluar el actual sistema de información y generación de transacciones de la Asociación Métodos, Técnicas y Procedimientos. Métodos. Inductivo. Este método es el que va de lo particular a lo general, consiste en sacar de los hechos particulares o singulares una conclusión general, lo que esta presente en lo particular va a estar presente en lo general. Deductivo. Parte de datos generales aceptados como validos por medio del razonamiento lógico, puede deducirse varias suposiciones. Técnicas. Observación. Esta orientada a la Observación de la información de uno o mas hechos u objetos reales, cuyas manifestaciones se requieren registrar y comentar en datos como uno de los principales métodos del conocimiento empírico. Entrevista. Es la realización de Entrevistas al personal, con los diferentes funcionarios involucrados en el tema, así también el personal relacionado e inmerso en el problema de investigación. Procedimientos. Relevamiento de información. Consiste en obtener información sobre la situación en la que se encuentra el sujeto de investigación. Conclusiones y Recomendaciones. C 1. Efectuada la evaluación del manejo económico, de ingresos y egresos de la Asociación, se pudo evidenciar que existe deficiencias en la garantía del proceso de administración de fondos y valores, no existiendo la participación de varias personas para la autorización, adquisición y venta, así como en la custodia, registro y movimiento de operaciones, no se valúan al tipo de cambio de las UFV. R 1. La adopción de un Sistema Contable, para que exista garantía en el proceso de administración de fondos y valores, existiendo la participación de varias personas para la autorización, adquisición y venta, así como en la custodia, registro y movimiento de operaciones, evaluar al tipo de cambio de las UFV. C 2. Existe deficiencias en el llevado correcto de los documentos, ya que no se efectúa periódicamente conciliaciones entre las sumas de auxiliares y la cuenta mayor de los saldos a cobrar. R 2. Se recomienda al Directorio del Consejo Ejecutivo Nacional. La adopción de un Sistema Contable, para que, exista una Administración correcta de los documentos, y efectuar periódicamente conciliaciones entre las sumas de auxiliares y la cuenta mayor de los saldos a cobrar. C 3. No se cuenta con un catalogo de cuentas para clasificar de manera adecuada los gastos de operación, no existe comunicación fluida entre los ejecutivos y los profesionales encargados con la preparación de EE.FF., con el propósito de comunicar las contingencias y compromisos de la asociación. R 3. Se recomienda al Directorio del Consejo Ejecutivo Nacional: La adopción y el empleo correcto de un Sistema Contable, con el propósito de contar con un catalogo de cuentas para clasificar de manera adecuada los gastos de operación, exista comunicación fluida entre los ejecutivos y los profesionales encargados con la preparación de EE.FF., con el propósito de comunicar las contingencias y compromisos de la asociación.