Descargar este adjunto (CIRCULAR REFORMA LABORAL Y FISCAL.doc)

Anuncio

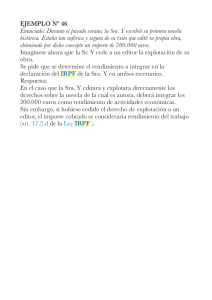

")

REFORMA LABORAL Y FISCAL. AUTONOMOS.- El cónyuge, pareja de hecho y familiares de trabajadores autónomos hasta el segundo grado inclusive (hermano o nieto) que se incorporen como nuevas altas de Autónomos, y colaboren con ellos mediante la realización de trabajos en la actividad, tendrán derecho a una bonificación durante los 18 meses inmediatamente siguientes a la fecha de efectos del alta, equivalente al 50% de la cuota sobre la base mínima. CUENTA DE FORMACION.- Los trabajadores con al menos un año de antigüedad en la empresa tienen derecho a un permiso retribuido de veinte horas anuales de formación profesional para el empleo, vinculada a la actividad de la empresa, acumulables por un periodo de hasta cinco años. Esta dentro de la jornada laboral y la empresa debe ofertar la formación, en todo caso cuando opere modificaciones en el puesto de trabajo. La formación recibida se registrará en una cuenta de formación gestionada por el Servicio Público de Empleo. Durante el periodo de formación, puede acogerse la empresa a el programa especial bonificado de sustitución de empleados en formación por desempleados con prestación. Para el disfrute de este derecho, se requiere o bien un pacto individual con el trabajador o bien la aplicación que el convenio haya establecido. CONTRATO DE APRENDIZAJE Empleados.- Mayores de 16 y menores de 30 años que carezcan de la cualificación profesional y o estudios para hacer un contrato en prácticas. Como novedad se pueden contratar a quienes cursen formación profesional. No hay límite de edad, si el empleado es discapacitado. Duración del contrato.- Mínimo 1 año, prorrogable, mediante 2 prorrogas (mínimo 6 meses) hasta un máximo 3 años. ¿Cuántos contratos de formación pueden celebrarse con el mismo trabajador? Cuando haya expirado la duración del contrato y el de sus prórrogas, el trabajador no podrá ser contratado bajo esta modalidad por la misma o distinta empresa, salvo que la formación del nuevo contrato tenga por objeto la una cualificación profesional, distinta, por ejemplo el camarero, que pasa a pinche. El auxiliar administrativo que pasa a administrativo o secretaria de dirección. No se podrán celebrar este tipo de contratos cuando el puesto de trabajo haya sido desempeñado con anterioridad por el trabajador en la misma empresa por tiempo superior a doce meses, pero nada dice si ha sido inferior a esta duración. Formación.- El trabajador debe de recibir la formación, a distancia o en centro formativo, o bien en la propia empresa, cuando disponga de instalaciones y personal adecuado. La formación se acredita al final del contrato. (Falta desarrollo reglamentario). Jornada de trabajo.- No podrá ser superior al 75 por ciento, durante el primer año, o al 85 por ciento, durante el segundo y tercer año, de la jornada máxima prevista en el convenio colectivo. Los trabajadores no podrán realizar horas extraordinarias, trabajos nocturnos, ni trabajo a turnos. Salario.- Se retribuyen de acuerdo con el Salario Mínimo Interprofesional, en proporción a la jornada de trabajo efectiva. Bonificación.- Reducción de las cuotas de seguridad social hasta un 100%, cuando el empleado este inscritos en la oficina de empleo. CONTRATO FIJO “NUEVOS EMPRENDEDORES” Desaparece el contrato indefinido de fomento el empleo, y se crea otro indefinido de apoyo a los emprendedores, con un periodo de prueba de 1 año, e importantes beneficios fiscales y en seguridad social. Cuando se contrate por el empleador a su primer trabajador a través de un contrato de trabajo por tiempo indefinido de apoyo a los emprendedores existen ciertos beneficios: Incentivos Fiscales.I.- Deducción de la cuota a ingresar del empresario, en Sociedades o IRPF (estimación directa) de 3.000.euros, cuando se trate de empresas nuevas o sin trabajadores II.- Las empresas con menos de 50 empleados, que concierten contratos indefinidos con quienes resulten beneficiarios de una prestación de desempleo, pueden deducir además, del la cuota del impuesto a pagar, el 50% del importe de la prestación de desempleo que el trabajador tuviera pendiente de cobro al tiempo de ser contratado. Con el límite del importe correspondiente al 50% de 12 mensualidades del desempleo reconocido, o del que quedaré por percibir, si fuera menor éste importe. Condiciones.- 1.- Incrementar la plantilla en al menos la unidad, respecto de la existente en los 12 meses anteriores. 2.- El trabajador debe de haber percibido al menos 3 meses de desempleo, antes de iniciar el contrato. 3.- Debe de mantenerse la relación laboral al menos 3 años, salvo que transcurrido el periodo de prueba de 1 año, el contrato se extinga por despidos válidos, muerte, jubilación o incapacidad permanente del trabajador. III.- El trabajador tiene derecho a compatibilizar el nuevo empleo con la percepción del 25% de la prestación de desempleo que tuviera pendiente de percibir. Bonificaciones Seguridad Social.I.- Bonificación cuotas seguridad social durante 3 años, que van desde los 1.000 euros al año a 1.500 euros, dependiendo del colectivo y edad del empleado. Condiciones.- No haber despedido improcedentemente a empleados en los 6 meses anteriores al contrato. Mantener el nivel de empleo al tiempo de la contratación durante un año y mantener la relación laboral al menos 3 años. Suspensión temporal de encadenamiento de contratos temporales Hasta el 1 de enero de 2013, se mantiene suspendido el cómputo del límite de encadenación de contratos temporales con un trabajador, esto es 24 meses dentro de un plazo de 30 meses. De tal forma que no se tiene en cuenta dichos límites hasta el 2013. Contratos a tiempo parcial.- En los contratos a tiempo parcial, las horas complementarias cotizarán como horas ordinarias, no pagan pues como horas extraordinarias, si bien debe de constar por escrito el acuerdo, y el tope varia del 15% al 60% de la jornada. Contratos en prácticas o de relevo.- La transformación de un contrato de prácticas o de relevo y sustitución por anticipación de la edad de jubilación, en indefinido, generará una bonificación de 500 euros al año durante tres años. Reordenación interna de la empresa.- Ahora los empleados pasan a estar integrados en un grupo profesional, en función de sus aptitudes, dentro del cual estarán señaladas las posibles tareas o funciones que pueden realizar, de tal forma que al trabajador se le pueden asignar todas aquellas que se correspondan con el grupo al que pertenece. La empresa puede disponer ahora salvo pacto, de un porcentaje de un 5% de la jornada para distribuirla como precise. Y se permite la movilidad geográfica de forma más flexible que antes, admitiéndose incluso por causas de organización técnica, competitividad, etc… DESPIDOS.a) Por causas objetivas, técnicas, de producción u organización, indemnización, 20 días por año con un máximo de 12 mensualidades. De dicho importe, el 40% (8 días por año) aproximadamente será satisfecho directamente por el FOGASA al empleado. Se confirma que en la reforma que concurren causas económicas cuando de los resultados de la empresa se desprenda una situación económica negativa, en casos tales como la existencia de pérdidas actuales o previstas, o la disminución persistente de su nivel de ingresos ordinarios o ventas. Para lo cual, la disminución se entenderá persistente si durante tres trimestres consecutivos el nivel de ingresos ordinarios o ventas de cada trimestre es inferior al registrado en el mismo trimestre del año anterior. b) Por absentismo laboral. Por faltas de asistencia al trabajo, aun justificadas pero intermitentes, que alcancen el 20 % de las jornadas hábiles en 2 meses consecutivos siempre que el total de faltas de asistencia en los 12 meses anteriores alcance el 5% de las jornadas hábiles, o el 25 % en cuatro meses discontinuos dentro de un periodo de doce meses. c) Reducción del importe del despido improcedente.- Se rebaja la indemnización por despido improcedente de 45 días anuales con un máximo de 42 mensualidades, a 33 días de salario por año de servicio con un máximo de 24 mensualidades, para los contratos celebrados a partir del 12 de febrero de 2012, y se aplican tramos a los celebrados con anterioridad, de tal forma que éstos, se aplicará la regla anterior hasta el 12 de febrero de 2012, y la nueva regla a partir de ese momento, sin que pueda superar 720 días el total, salvo que del cálculo del primer tramo (periodo anterior a la aplicación de la nueva regla) resulte un número de días superior, en cuyo caso se aplicará dicho importe como máximo de la indemnización, sin que pueda resultar superior a 42 meses de salario (1260 días). d) Desaparece el despido improcedente automático, por lo que a falta de nuevos cambios, para que las indemnizaciones no tributen en la renta de los empleados, será necesario acudir al acto de conciliación ante el Servicio de Conciliación (SMAC). Si bien la lectura del articulo pudiera entenderse que refiere a los supuestos en que la indemnización venga fijada por pacto, acuerdo o convenio. Habrá que estar a la interpretación que de la Administración, pero se aconseja por ahora acudir al SMAC y promover el acuerdo en sede Administrativa o Judicial. e) Desaparecen los Salarios de Tramitación, esto es que aún cuando se impugne en el Juzgado el despido, y este sea declarado improcedente por el Juzgado tres meses después, no hay salarios de tramite a favor del empleado, salvo en casos de nulidad o de representantes de los trabajadores que opten por la readmisión. JUBILACION.- A partir del 2027 quienes quieran jubilarse a los 65 años, tendrán que tener cotizados 38,5 años. En 2013, será necesario tener 65 años y un mes para poder jubilarse, pero no tendrán que sumar ese mes quienes acumulen en ese momento un total de 35,5 años (35 años y seis meses) cotizados. EL retraso en la jubilación será de un mes más por año transcurrido hasta el 2018, que se incrementa en dos meses hasta el 2027. Mientras, por cada dos años transcurridos habrá que sumar seis meses más de cotización a los 35 años (que permite recibir el 100%) para jubilarse a los 65 años. A partir del 2027 se actualizará la edad de jubilación en función de la esperanza de vida. Según un informe de la OCDE, los trabajadores actuales y del futuro, tendrán que trabajar más tiempo antes de retirarse y recibirán una pensión inferior a la de hoy en torno al 25%, lo que supone que mermará la capacidad económica. Con ello lo que es aconsejable es promover planes de jubilación a partir de los 40 años, para conseguir mantener el poder adquisitivo de los futuros jubilados. SUPRESION LICENCIA PREVIA MUNICIPAL DE OBRAS O ACTIVIDAD. Desde el 27 de mayo de 2012, se sustituye la licencia previa de actividad o de obras para el desarrollo de actividades comerciales en establecimientos de superficie de hasta 300 metros cuadrados, por una declaración responsable al Ayuntamiento, según formulario aprobado por el Gobierno. De tal manera que aquellas obras para las que no se requiera proyecto conforme a la Ley 38/1999, y aquellas actividades relacionadas en el anexo de la norma, podrán iniciarse o transmitirse la titularidad en caso de traspaso, sin necesidad de contar con una previa autorización, bastará con presentar la declaración responsable del titular de contar con todos las exigencias legales, pagar los tributos correspondientes, siendo la Administración quien ejercerá un control posterior del cumplimiento de los requisitos. Ley de Presupuestos de 2012 y Reforma Fiscal de Julio En esta norma aprobada en verano, se confirman los cambios ya operados por vía de Decreto al inicio del ejercicio por el nuevo Gobierno, a destacar o recordar; a) Se incrementa, para 2012 y 2013, la tabla del IRPF con un graven complementario de hasta 7 puntos porcentuales en los tramos más altos de la tabla, por lo que es el momento de generar gasto, ya que nos deduciremos mayor importe. Y se incrementa también la tributación de los ingresos de capital mobiliario, ganancias patrimoniales, que van a la base del ahorro, estableciéndose tres tramos, que tributan al 21% el primer tramo de hasta 6.000 euros, al 25% el tramo siguiente hasta 24.000 euros(18.000 euros), y al 27% el exceso de 24.000 euros. (ojo los dividendos de empresas tributan más, ya que al tipo del IRPF antes indicado, hay que sumarle el del impuesto sobre sociedades que es del 20% al 30%, según los casos, por lo que quizás no sea el momento de repartir dividendos sino de conservar los fondos propios de la empresa, e invertirlos en productos financieros fiables). b) Se elevan las retenciones de las actividades profesionales, arrendamientos, y rendimientos de cursos, conferencias, etc.., y se incrementa al 21% para 2012 y 2013, a partir del 1 de septiembre, quedando luego para 2014 al 19%, del mismo modo en los pagos a cuenta e ingresos a cuenta. Las retenciones a los pagos de los administradores o consejeros delegados, por el ejercicio de dicho cargo, se sujetan a una retención del 42%. c) Interés legal del dinero se fija en el 4%, y el interés de demora se establece en el 5%. d) El IPREM será de 6.390,13.-euros, y de 7.455,14.-euros (con pagas extraordinarias). e) Reducción de la base imponible negativa a compensar con los resultados positivos en el Impuesto sobre sociedades, para empresas cuyo volumen de negocios sea superior a 6.010.121,04 euros. f) Para los ejercicios 2012 y 2013; Se permite a los sujetos de IRPF la amortización sin límite del fondo de comercio, que estaba fijado en la centésima parte de su importe. g) Del mismo modo, se aumenta en el I.Sociedades, el límite de amortización para el inmovilizado intangible (patente, etc..) de vida indefinida que se incrementa al 50% (antes la décima parte anual) y para los contribuyentes por IRPF, se elimina cualquier límite. h) Se incrementa el importe del pago fraccionado para grandes empresas que superen como cifra de negocios los 6.010.121,04 euros. i) Limites a los gastos financieros. Han cambiando el ámbito de aplicación de la limitación en la deducibilidad de los gastos financieros, haciéndola extensiva a todas las empresas sin circunscribirse a su pertenencia a un grupo mercantil, ya que anteriormente, de acuerdo con el RDL 12/12 el nuevo artículo 20 TRLIS era aplicable, con carácter general (salvo las excepciones que se regulaban en el apartado 5 de este artículo) a las entidades que formaban parte de un grupo según el artículo 42 del Código de Comercio. j) Con efectos desde el 1 de septiembre de 2012 se incorporan modificaciones en el IVA; el tipo general que pasa del 18 por ciento al 21 por ciento, el tipo reducido del 8 por ciento pasa al 10 por ciento y se mantiene en el 4 por ciento. No obstante, determinadas operaciones que tributaban al 8%, pasan a hacerlo al tipo general del 21% y no al 10%, por ejemplo servicio de peluquerías, entradas a teatros, cines, entrega de flores ornamentales, etc.. (adjuntamos un anexo con los nuevos tipos), del mismo modo el material escolar pasa del 4% al 21%, ojo a la vuelta al cole, hay que adelantarla. (Recordar que el material de oficina, papelería, etc.. el IVA es deducible para las actividades empresariales o profesionales no exentas de IVA). k) Agricultura.- Se elevan los porcentajes de cálculo de la compensación a tanto alzado establecidos en el Régimen especial de la agricultura, ganadería y pesca del 10 y el 8,5 por ciento, al 12 y 10,5 por ciento. l) Minoristas.- Se eleva los tipos del Régimen especial del recargo de equivalencia, que pasan del 4 y 1 por ciento al 5,2 y 1,4 por ciento, respectivamente m) Obras de artes y antigüedades.- Del Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, se eliminan las entregas de objetos de arte adquiridas a empresarios o profesionales distintos de los revendedores, al pasar a tributar estas adquisiciones del 8 por ciento al 21 por ciento. No obstante, la “Disposición transitoria undécima”, permite seguir aplicando este Régimen a las entregas de objetos de arte adquiridos a estos empresarios, antes del 1 de septiembre de 2012, a un tipo reducido. n) El tipo impositivo aplicable a la entrega de edificios o partes de los mismos aptos para su utilización como viviendas, incluidas las plazas de garaje, con un máximo de dos unidades, y anexos en ellos situados que se transmitan conjuntamente con los mismos se mantiene en el 4% hasta el 31 de diciembre de 2012.