ara4t04

Anuncio

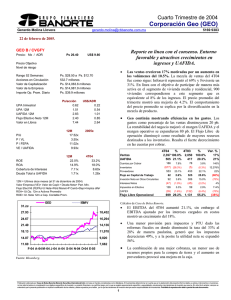

Cuarto Trimestre de 2004 Consorcio Ara (ARA) Gerardo Molina Llovera [email protected] 5169 9386 17 de febrero de 2004. ARA * / CNRFY Precio: Mx / ADR Ps 40.23 Precio Objetivo Nivel de riesgo Reporte similar al consenso, con una utilidad neta creciendo de manera importante debido a la reducción en los impuestos diferidos. US$ 36.20 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros • Ps. $45.21 a Ps. $28.00 328.1 millones Ps. $13,201.2 millones Ps. $12,109.7 millones Ps. $22.3 millones Ps/acción 1.47 3.06 3.99 3.55 17.44 US$/ADR 1.31 2.72 3.55 3.15 15.50 12M 13.14x 2.31x 11.34x 9.24x P/U P / VL P / FEPA VE / UAFIDA Los ingresos crecieron 14.4%, con 5,206 unidades vendidas, representando 3.1% de aumento. Lo anterior se deriva de un aumento en el segmento del INFONAVIT así como por el programa Prosavi-Progresiva. El precio promedio alcanzó los Ps. 328.2 miles, lo que implica una expansión del 3.5%. Sin embargo, el número de viviendas vendidas a través de hipotecas otorgadas por SHF fueron de 1,106 unidades que representa un decremento del 6.3%. La vivienda residencial, aumentó de manera importante, ya que la empresa ha continuado con la estrategia de participar en un segmento donde hay mayor demanda y menor competencia. Los nuevos productos hipotecarios seguirán beneficiando y enriqueciendo a la mezcla de ventas hacia delante. 4T04 Ventas UAFIDA 12M 19.1% 15.7% 17.84x 0.08x 51.00 ARA IBMV (107) (5.8%) (214) (11.6%) 185 10.0% (136) (7.4%) (71) (3.9%) 7 0.4% (59) (3.2%) (14) (0.8%) (187) (214) 60 (340) (112) 1 (3) (141) (11.6%) (43%) Inversión en Capital de Trabajo Inversión Neta en Otros Circulantes Intereses Netos Impuestos en Efectivo CAPEX Flujo Libre Operacional 13,582 42.70 12,379 38.55 11,176 34.40 9,973 30.25 8,770 26.10 7,567 149 8.1% (13.2%) 0% 3.7% 208% (21.1%) (60%) (6.9%) (36%) 0.1% 546% (0.2%) 2,096% (8.8%) (90%) (235) (14.5%) (164%) Cálculos de Casa de Bolsa Banorte. • El precio promedio de las viviendas fue mayor en un 3.5%. Impulsado principalmente por el aumento en el precio de las viviendas de Prosavi-Progresiva y por las referentes a SHF. No obstante lo anterior, la vivienda residencial sufrió una disminución del 19% ya que la empresa continúa haciendo énfasis por ofrecer un producto más accesible a menor precio. El margen bruto aumentó 10 pb debido a una mejor mezcla de ventas y a las eficiencias logradas en la construcción. • El margen operativo se expandió 40 pb. Lo anterior es producto de la disminución de los gastos como porcentaje de los ingresos. 14,785 46.85 Var. % 14% 17% Proveedores 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. % 100.0% 22.3% Cuentas por Cobrar 4T04 33.7% 19.1% 27.78x 0.07x 4T03 1,613 360 Inventarios ROE ROA Cobertura de Intereses Deuda Total a UAFIDA % 1,846 100.0% 424 22.9% • F-04 A-04 M-04 J-04 A-04 S-04 O-04 D-04 E-05 Fuente: Bloomberg. La UAFIDA mostró un crecimiento 17.5%. El incremento en los ingresos combinado con un control de costos y gastos hicieron posible la expansión en el margen. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Consorcio Ara (ARA) Gerardo Molina Llovera [email protected] 5169 9386 17 de febrero de 2004. ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta Margen Bruto Margen UAFIDA Margen Operativo Margen Neto Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 2004 5,778 1,679 445 1,310 1,234 28 77 69 -4 24 -3 1,209 224 23 0 4 1,004 2003 5,073 1,463 390 1,136 1,074 17 58 53 -4 16 -76 1,133 380 0 0 3 750 29.1% 22.7% 21.4% 17.4% 28.8% 22.4% 21.2% 14.8% 90 450 28 120.8% 98 434 19 120.0% var.% 13.9% 14.7% 14.1% 15.3% 15.0% 70.3% 33.7% 30.0% -10.7% 48.6% -95.5% 6.7% -41.2% #N/A #N/A 27.4% 34.0% 4T04 1,846 538 137 424 402 1 16 23 -3 11 6 395 -60 29 0 2 483 4T03 1,613 468 123 360 345 5 12 13 -1 7 -43 383 94 0 0 1 287 29.1% 22.9% 21.8% 26.1% 29.0% 22.3% 21.4% 17.8% var.% 14.4% 14.9% 10.9% 17.5% 16.4% -80.2% 35.2% 75.7% 331.9% 55.2% #N/A 3.3% #N/A #N/A #N/A 42.9% 67.9% • Producto del cambio en la legislación, la provisión para impuestos y PTU se redujo, por lo que la empresa mostró una cifra favorable que contribuyó al fuerte crecimiento en la utilidad neta. • Los días de rotación de inventarios aumentaron debido a la intensificación de las obras de infraestructura realizadas en algunos desarrollos, así como la compra de nuevos terrenos ejidales y privados. La reserva territorial de la empresa es equivalente a 133,051 viviendas con una superficie de 30.8 millones de m2 lo que representa una reserva para más de 7 años. MEZCLA DE VENTAS Residencial 7% ProsaviProgresiva 8% Otros 7% Infonavit 33% Tipo Medio 21% Foivssste 5% SHF 19% BALANCE (millones de pesos al 31 de diciembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Dec-04 Sep-04 Dec-03 8,432 8,021 7,271 1,224 1,158 946 6,575 6,252 5,746 121 92 82 512 520 496 0 0 0 0 0 0 2,688 2,720 2,476 38 37 31 916 801 690 72 73 75 1,662 1,809 1,680 5,744 5,301 4,794 22 20 18 • ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 8.2x 34.7% 5.0% -19.4% 46.8% 8.9x 33.3% 1.1% -19.8% 51.3% 9.3x 29.2% 0.7% -17.5% 51.6% 0 La perspectiva es favorable. Cabe señalar, que en el año 2000 el gobierno federal estableció un ambicioso plan de construcción de viviendas para los próximos 6 años, tendiendo como meta la edificación de viviendas para el 2006, en donde Infonavit, SHF, y Fovissste juegan un papel importante. El crecimiento en el sector ha sido importante y creemos que en los próximos dos años será cercano al 20% anual. La participación de las SOFOLES y de la Banca se reflejará en un mayor crecimiento al financiamiento de vivienda media y residencial. La reducción en las tasas de interés en los créditos hipotecarios, han permitido a diversos segmentos de la población a tener una mejor vivienda, que anteriormente no tenían acceso. Con los resultados incorporados, el múltiplo VE/ UAFIDA asciende a 9.24x lo que nos parece alto con relación al resto del mercado, sin embargo creemos que es adecuado considerando el entorno favorable en que está, y ligeramente abajo al promedio del sector. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2