GMod1T13

Anuncio

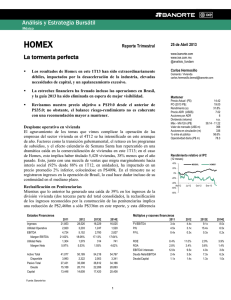

Análisis Bursátil México GMODELOC Reporte Trimestral www.banorte.com www.ixe.com.mx @analisis_fundam Tiene reporte 1T13 positivo… ¡Y se va! GModelo tuvo un reporte positivo, con crecimientos de 3.4% en ingresos, 10.8% en EBITDA y 9.1% en utilidad neta. Tras el reporte, la empresa anunció que llegó a un acuerdo con el Departamento de Justicia de EU y presentó propuesta de aprobación a la Corte de Estados Unidos. Una vez que la corte apruebe la propuesta, se procederá entre otros a la oferta pública de acciones (OPA) por una cantidad de US9.15 por acción de GModelo; Se contempla que la OPA se liquide en junio. El último reporte financiero de GModelo GModelo reportó resultados positivos a nivel operativo, en línea con las expectativas del mercado y ligeramente mejor que nuestros estimados a nivel operativo. Los ingresos de aumentaron 3.4% derivado de un sólido desempeño en ingresos nacionales que compensó la debilidad en exportación. El EBITDA durante el 1T13 creció 10.8%. El margen EBITDA se expandió 210pb, eficiencias en costos y gastos motivaron un mejor desempeño de la empresa. Por su parte, la utilidad neta registró un avance de 9.1%. Consideramos que es un reporte sólido en la parte operativa con avances en márgenes. No obstante, tras la publicación del reporte del 1T13, la compañía informó que logró acuerdo con el Departamento de Justicia de EU (DOJ) y presentó una propuesta de aprobación a la Corte de EU, con la que espera se resuelva las objeciones del departamento de justicia y apruebe la adquisición de las acciones de GModelo por parte de Anheuser Bush InBev. Creemos que esto será un hecho por lo que el mercado estará esperando que se realice la OPA sobre las acciones de GModelo a US$9.15 para participar en la misma, recordemos que una vez que esto suceda se propondrá el desliste la acción. Se espera que la operación concluya en junio Estados Financieros 19 de Abril 2013 Marisol Huerta Mondragón Comerciales/Alimentos y Bebidas [email protected] MANTENER Precio Actual P$112.00 PO2013 P$120.00 Dividendo Máximo – Mínimo 12m 124.8 –86.87 Valor de Mercado (US$m) 29,576 Acciones circulación (m) 3,235 Flotante 19.8% Operatividad Diaria (P$m) 586.8 Rendimiento relativo al IPC (12 meses) 40% GMODELOC MEXBOL 20% 0% -20% Abr-12 Jun-12 Sep-12Nov-12Ene-13 Abr-13 Múltiplos y razones financieras Ingresos Utilidad Operativa EBITDA Margen EBITDA Utilidad Neta Margen Neto 2011 91,203 23,842 28,310 31.04% 11,945 13.10% 2012 99,297 25,106 28,869 29.07% 12,344 12.43% 2013E 105,765 26,945 31,278 29.57% 13,174 12.46% 2014E 111,148 30,079 33,510 30.15% 16,167 14.55% Activo Total Disponible Pasivo Total Deuda Capital 127,809 32,271 19,848 0 81,563 124,696 29,119 19,703 0 79,382 112,405 33,487 16,887 1,184 95,518 112,144 34,324 16,946 1,184 95,199 Fuente: Banorte-Ixe 1 FV/EBITDA P/U P/VL ROE ROA EBITDA/ intereses Deuda Neta/EBITDA Deuda/Capital 2011 12.7 26.6 3.7 2012 12.4 26.8 4.9 2013E 11.9 25.9 4.7 2014E 10.9 24 4.6 27.70% 9.40% 11.7x -1.1 0 29.30% 9.40% 10.5x -0.5 0 24.70% 8.60% 10.1x -0.4 0 22.00% 8.50% 10.3x -0.4 0 GMODELO – Resultados 1T13 (cifras nominales en millones de pesos) Concepto 1T12 1T13 Ventas 21,275 21,981 Utilidad de Operación 5,199 5,825 Ebitda 6,163 6,829 Utilidad Neta 2259 2465 Márgenes Margen Operativo 24.44% 26.50% Margen Ebitda 28.97% 31.07% UPA $0.69 $0.76 Var % 3.32% 12.04% 10.81% 9.12% 1T13e 22,446 5,544 6,599 2,717 Var % vs Estim. -2.07% 5.07% 3.48% -9.26% 2.06% 2.10% 9.3% 24.70% 29.40% $0.84 1.80% 1.67% -9.6% Fuente: Banorte-Ixe Precios apoyan crecimiento en mercado doméstico Los ingresos del primer trimestre de 2013 aumentaron 3.3% a/a a P$21,981m, derivado de un sólido desempeño en ingresos nacionales que compensó la debilidad en exportación. El desempeño en ingresos del mercado doméstico fue de 5.6% a/a impulsada por mayores precios (+4.9%) durante el trimestre, lo que compenso el bajo volumen de ventas que de 0.7% en el mercado nacional. Por su parte, los ingresos de exportación mostraron un aumento de 1.6% debido al impacto de la apreciación del peso con respecto al dólar combinado con un crecimiento en volumen de 2.8% a 3.8millones de hectolitros. Cabe señalar que las regiones con el mejor desempeño fueron Estados Unidos, Latinoamérica y Oceania. El precio de exportación en pesos disminuyó 1.2%, mientras que el precio en dólares aumentó 1.2%. Respecto a las ventas netas de Crown Imports sumaron US$564m y la utilidad de operación fue por US$121m Positivo desempeño a nivel operativo El margen bruto mostró un retroceso de 30pb y se ubicó en 53.6%. Cabe señalar que los costos crecieron 4.1% porcentaje mayor al registrado en las ventas de la empresa. Por su parte, los gastos de operación registraron una disminución de 2.4% debido a menores gastos incurridos en mercadotecnia, administración y tecnología. La eficiencia en costos resulto en un crecimiento en EBITDA de 10.8%a/a, el margen EBITDA se ubicó en 31.1% registrando un avance de 210pb en rentabilidad respecto al registrado el mismo trimestre del año anterior. La utilidad neta de la participación controladora aumento 9.1% reflejando la mejora operativa, pero reflejando mayores impuestos. Otros Aspectos relevantes del reporte Estructura Financiera Al cierre del 1T13, la empresa cuenta con efectivo e inversiones temporales que representan el 15.5% del activo total. En febrero se registro una salida de efectivo por P$15,060m por concepto del pago de dividendos. La estructura de capital comprende cero deuda con costo de largo plazo y cuenta con pasivos operacionales a corto plazo por P$11,036 millones. 2 Inversiones. La empresa realizó inversiones con recursos propios por P$435 m. Donde Cervecerías y otras Fábricas, en un 60% y el resto a la parte de ventas. Anuncia acuerdo con el Departamento de Justicia de EU (DOJ) y presenta propuesta a aprobación a la Corte de Estados Unidos. Apenas unas horas de haber dado a conocer el reporte correspondiente al 1T13, GModelo anunció que junto con Anheuser-Busch InBev, Constellation Brands, y Crown Imports LLC llegó a un acuerdo final con el Departamento de Justicia (DOJ) de Estados Unidos en relación con el litigio iniciado por el Departamento de Justicia que buscaba impedir la propuesta de adquisición por parte de AB InBev de la participación en GModelo que no posee actualmente. Las partes enviaron conjuntamente a la Corte correspondiente en Estados Unidos los términos de una propuesta que se espera resuelva definitivamente todas las objeciones que el Departamento de Justicia incluyó en el litigio que impugnó la adquisición propuesta. De acuerdo con la compañía el acuerdo es sustancialmente similar a la estructura anunciada el 14 de febrero de 2013. La propuesta que se presentó ante la Corte señalada incluye obligaciones adicionales diseñadas para garantizar una desinversión inmediata de los activos de AB InBev a Constellation, la expansión necesaria de la Compañía Cervecera de Coahuila por parte de Constellation, así como ciertas garantías de distribución para Constellation en Estados Unidos. Una vez que la Corte citada apruebe la propuesta, Grupo Modelo, AB InBev y Constellation procederán de inmediato a completar las operaciones pendientes. Que corresponden a: a) la consumación de la fusión entre Dirección de Fábricas, S.A. de C.V. y Diblo, S.A. de C.V., como sociedades fusionadas en Grupo Modelo, S.A.B. de C.V., como sociedad fusionante; b) la oferta pública de acciones (OPA) por una cantidad de 9.15 dólares por acción en una operación en efectivo para la adquisición por parte de AB InBev de la participación de Grupo Modelo que no posee actualmente y, c) una vez que se liquide la OPA, la venta a Constellation de la Compañía Cervecera de Coahuila y de la participación de Grupo Modelo en Crown. La Comisión Federal de Competencia aprobó la nueva estructura con Constellation a principios de abril de 2013. Por lo tanto, una vez que se apruebe la propuesta hecha a la Corte citada y se consumen las fusiones señaladas, se contará con todas las autorizaciones necesarias para cerrar las operaciones con AB InBev y con Constellation. Se contempla que la OPA se liquide en junio de 2013. No nos queda más que esperar las resoluciones finales de la corte y la OPA sobre la empresa que esperamos suceda en el durante el mes de junio. 3 GMODELO Cifras en millones de pesos 2011 2012 2012 2012 2012 2012 4 1 2 3 4 1 1-13/1-12 4-12/3-12 Ventas 23,229 21,261 28,110 25,754 24,173 21,981 3% -9% Costo de Ventas Margen Bruto Gastos de Operación 10,845 9,807 13,251 12,709 11,064 10,209 4% -8% 46.7% 46.1% 47.1% 49.3% 6,691 6,406 7,561 7,096 6,586 6,249 -2% -5% 5,769 5,199 7,622 6,063 6,222 5,825 12% -6% 24.8% 24.5% 27.1% 23.5% 7,070 6,829 11% -3% -34% -149% Estado de Resultados Utilidad Operativa Margen Operativo EBITDA 6,661 6,173 8,813 7,268 28.7% 29.0% 31.4% 28.2% 425 -254 366 -57 344 -167 964 902 529 601 804 608 -24% Intereses Ganados Utilidad Cambiaria Repomo Valuación UDIs Otros Gastos Financieros Otros Productos Financieros Otros ingresos 1,389 648 895 544 1,148 441 -62% 2,325 330 980 0 0 0 0 0 0 601 211 607 560 1 0 0 592 1 Utilidad antes de impuestos 6,194 4,945 7,987 6,005 6,566 5,658 878 1,766 2,065 1,781 1,305 1,878 1,732 -330 218 -390 172 -118 Utilidad Consolidada Participación Minoritaria 5,237 3,508 5,704 4,614 5,089 1,699 1,249 2,069 1,639 1,615 Utilidad Neta Mayoritaria 3,538 2,259 3,635 2,975 15.2% 10.6% 12.9% 129,299 133,596 51,788 56,174 32,271 7,118 Margen EBITDA Costo Financiero Intereses Pagados 187% n.a. 14% -14% 3,898 11% -23% 1,433 15% -11% 3,474 2,465 9% -29% 11.6% 14.4% 11.2% 120,294 123,859 124,696 113,762 -15% -9% 44,162 47,166 49,034 39,572 -30% -19% 34,559 20,597 25,782 29,119 17,622 -49% -39% 7,504 8,038 7,448 6,671 7,443 -1% 12% 2,657 1,677 1,373 1,338 1,544 1,627 -3% 5% 8,467 9,809 10,993 10,398 10,202 11,065 13% 8% 58,343 58,057 58,009 57,976 58,704 58,268 0% -1% 7,088 6,971 6,974 6,991 7,077 6,935 -1% -2% 4,164 4,035 4,002 3,983 3,992 3,821 -5% -4% 21,342 22,085 22,056 22,238 19,703 19,950 -10% 1% Pasivo Circulante Pasivo largo Plazo Diferido Otros Pasivos LP 11,531 12,214 12,882 12,677 11,033 11,306 -7% 0 0 0 0 0 0 9,811 9,871 9,173 9,561 8,669 8,644 -12% 0% Capital Consolidado 107,957 111,511 98,238 101,621 104,993 93,812 -16% -11% 26,394 27,641 24,794 25,108 25,611 23,525 -15% -8% 81,563 83,870 73,444 76,513 79,382 70,287 -16% -11% 0 0 0 0 0 0 0 0 0 0 0 0 0 0 n.a. 0 0 0 0 0 0 0 n.a. -32,271 -34,559 -20,597 -25,782 -29,119 -17,622 Impuesto Pagado Impuesto Diferido Margen Neto Balance Activo Total Activo Circulante Disponible Cuentas por Cobrar (clientes) Otras Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Intangibles Otros Activos LP Pasivo Total Minoritario Mayoritario Pasivo con Costo Corto Plazo Largo Plazo Deuda Neta Fuente: BMV, Banorte-Ixe. 4 2% . Certificación de los Analistas. Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Jorge Alejandro Quintana Osuna, Katia Celina Goya Ostos, Livia Honsel, Alejandro Padilla Santana, Alejandro Cervantes Llamas, Julia Elena Baca Negrete, Juan Carlos Alderete Macal, Manuel Jiménez Zaldívar, Carlos Hermosillo Bernal, Victor Hugo Cortes Castro, Marisol Huerta Mondragón, Marissa Garza Ostos, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández, María de la Paz Orozco, Tania Abdul Massih Jacobo, Hugo Armando Gómez Solís y Juan Ignacio Neri, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. En el transcurso de los últimos doce meses, Casa de Bolsa Banorte Ixe, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA. Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión. Referencia COMPRA MANTENER VENTA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte Ixe, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte. 5