2- HE- ACTO ADMINISTRATIVO

Anuncio

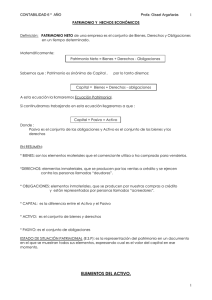

Hechos Económicos y Actos AdministrativosWeb: www.gastonsosamichelena.jimdo.com HECHOS ECONOMICOS (H.E.) - ACTOS ADMINISTRATIVOS (A.A) Análisis de variaciones patrimoniales, concepto y clasificación de hechos económicos. HECHOS ECONOMICOS: son aquellos hechos que tienen un aspecto económico y repercuten en la integración del patrimonio en calidad, en cantidad o en ambos simultáneamente. La variación en especie, en valor, en cantidad o en la situación jurídica de los bienes se realiza con los hechos económicos. Estos se clasifican en: a) PERMUTATIVOS, variación en calidad del patrimonio, no en cantidad. Se produce un cambio sin pérdidas y sin ganancias. Ejemplo: compra de vehículo al contado en 100. En este caso se cambia una suma de dinero equivalente a 100 que deja de integrar el patrimonio por un bien cuyo valor de compra es 100, disminuye la caja en 100 y aumentan los vehículos en 100, la composición patrimonial varió, aunque no lo hizo en cantidad, por ello es un H.E permutativo. b) MODIFICATIVO, variación en cantidad del patrimonio sin permuta. Ejemplo: Cobro por alquileres ganados 50. Aquí se cobra por lo que se recibe dinero que incrementa los bienes en 50 pero sin permuta con otros bienes o derechos u obligaciones, la causa es una ganancia por alquiler. Este H.E modifica el patrimonio con un aumento. c) MIXTO, es un hecho permu-modi a la vez, varía la calidad y la cantidad del patrimonio. Es una permuta desigual. Ejemplo:Venta de mercaderías en 300 a crédito cuyo costo ha sido 180. Se permuta derechos (por ser a crédito se genera un importe a cobrar, deudores por ventas) por el valor de venta (300) por mercaderías al valor de costo (180), no es un cambio “pelo a pelo”, en la venta hay una ganancia que es la diferencia. Cualquiera de estos hechos tienen un contenido económico, por eso lo denominamos hechos económicos (otros lo llaman hechos administrativos) y en eso se diferencian de los actos administrativos. ACTOS ADMINISTRATIVOS: Son actos que no producen variación en los elementos patrimoniales, ni en calidad ni en cantidad pues carecen de contenido económico. Son parte de las acciones de planificación, de controlar, ordenar; responden a la toma de decisiones respecto a la integración del patrimonio. Por ejemplo la solicitud de un presupuesto para comprar una computadora, lo que no significa la compra misma sino una etapa previa de estudio de condiciones. Estos actos son inherentes de la Administración. Material del Libro Practicontable autorizado por su autor: Prof. Gastón SOSA MICHELENA 1 Hechos Económicos y Actos AdministrativosWeb: www.gastonsosamichelena.jimdo.com Ejercicio 1 A) Analizar las variaciones patrimoniales según la información dada. En el mes de marzo, en la casa LOS MILAGROS DE LA CALLE 8, se tienen estos movimientos: a) Pago de gastos por OSE en 100 y UTE en 220 con cheques nº 034-035 del BROU emitidos por la casa. b) Cobro 50 al Sr. DEUDON con cheque del Banco de la Plaza. c) Cobro por alquileres 60. d) Compro un inmueble en 4000 a crédito simple más 20 de intereses. e) Venta al contado en 200 con descuento de 10. Costo 180. B) Clasificar los H.E indicados en A). C) Crear un HE mixto que deje a un capital de 2000 en su 95%. Solución de EJERCICIO 1 A) y B) a) Los gastos de agua y luz son Gastos Generales y representan pérdidas para la empresa; estos aumentan (At) para la empresa en 320 contra Banco (BROU) que disminuye (Dm) de la cuenta corriente por ese importe. Gastos G.(pérdida): At BROU(activo): Dm Patrimonialmente no hay permuta al variar sólo el activo, por lo tanto el hecho económico (H.E) es MODIFICATIVO de pérdida. El activo disminuyó al pagar con banco (la cuenta que abrimos en su momento pasa a disminuir por el hecho de pagar con cheque de la misma), a su vez el gasto, la causa, aumenta en el sentido acumulativo, la lista de perdidas se moviliza y en estos casos se adiciona) b) Dicho cheque se integra a Caja al ser convertible a efectivo, es un movimiento de otra cuenta bancaria referente al cliente, S. Deudón; al cobrar una deuda entonces la Caja aumenta y el Deudor disminuye su deuda(cobramos entonces nos debe menos). Entonces, tenemos más dinero y menos derechos, ambos activo. Caja (activo): Deudor (activo): At Dm El H.E es permutativo, cambio cualitativo de bienes X derechos. Material del Libro Practicontable autorizado por su autor: Prof. Gastón SOSA MICHELENA 2 Hechos Económicos y Actos AdministrativosWeb: www.gastonsosamichelena.jimdo.com c) Al cobrar la Caja aumenta y la causa es el Alquiler Ganado, este aumenta pues se engloba en el sector de las ganancias como un importe más y así en el sistema contable saber al final cuales y cuantas ganancias correspondieron. Caja (activo): Alq. Gan. (ganancia): At At El H.E es modificativo de ganancia al variar sólo el activo, aumentando, los elementos patrimoniales. d) El Inmueble es un bien que aumenta en 4000 y al ser la compra a crédito, los Acreedores por Compra aumentan en 4000 más los intereses de 20 o sea en 4020. Inmuebles (activo): At en 4000 Ac.X C (pasivo): At en 4020 El H.E es mixto porque es una permuta (cambio cualitativo de bienes X obligaciones) con modificación (cambio cuantitativo por la pérdida que generan los intereses). Este caso se estudia como dos hechos en función que lo respaldan dos comprobantes: 1) Por la compra a crédito en 4000 se analiza un HE q es permutativo. Inmuebles (activo): At en 4000 Ac. X C (pasivo): At en 4000 2) Por el recargo de 20 se generan intereses que aumentan al integrar el grupo de las pérdidas, las mismas se adeudan al acreedor por lo tanto este aumenta. HE modificativo al aumentar el pasivo por pérdidas. Intereses Perdidos (pérdida): Ac. X C (pasivo): At en 20 At en 20 e) La venta implica un precio de venta, 200, y un precio de costo, 180 (que es al que siempre disminuye la mercadería vendida, es el costo de lo vendido), la misma puede ser contado (Caja, como es este caso) o crédito (Deudores X Ventas). En este caso se conceden descuentos(pérdidas para la empresa, que es desde el punto de vista de nuestros razonamientos) de 10. Caja (activo): At en 190 * Mercaderías (activo): Dm en 180 El H.E es mixto pues se permutan bienes en importes desiguales. * La caja en definitiva queda en 200 menos 10, este último importe representa una pérdida por el Descuento Concedido, sin embargo la venta menos el costo da la utilidad de la venta. Sin dicho descuento y simplificando la Venta es 200 y su costo es 180, la utilidad sería en este caso de 20. Material del Libro Practicontable autorizado por su autor: Prof. Gastón SOSA MICHELENA 3 Hechos Económicos y Actos AdministrativosWeb: www.gastonsosamichelena.jimdo.com C) El H.E es mixto de pérdida. El capital inicial es de 2000 y surge una pérdida de 100 (el 5%) que contempla esta situación . Posible caso:Cobro por adelantado a un deudor 1300 de su deuda concediendo 100 de descuento. Al ser mixto deberá contemplar el aspecto modificativo(la pérdida por el descuento) y el aspecto permutativo (caja por deudores). EJERCICIO 2 Analizar las variaciones patrimoniales y clasifica los HE 1 -compra de máquinas para sumar por 10 al contado. 2 -se pagan gastos de luz por 4. 3 -se cobra a un deudor 10 más 2 por mora. 4 -se compra máquinas en 30 a crédito simple a pagar a 60 días. 5 -se vende mercaderías en 60 al contado. Costo 20. 6 -se compra mercaderías en 30 a crédito más 2 por recargo. 7 -se paga 20 a un acredor el que otorga un descuento del 10%. Solución de EJERCICIO 2 1 - Máquinarias: At en 10 Caja: Dm en 10 2 - Gastos Generales: Caja: HE permutativo At en 4 Dm en 4 3 - Caja: At en 12 Deudores x Vents: Dm en 10 (La diferencia es por el Interés Ganado de 2). HE modificativo HE mixto 4 - Maquinarias: AcredoresXCompras: At en 30 At en 30. 5 - Caja: Mercaderías: At en 60(precio de venta) Dm en 20(precio de costo). HE mixto HE permutativo 6 - Mercaderías: At en 30 AcredoresXCompras: At en 32 HE mixto (La diferencia es por el Interés Perdido, que At. en 2) 7 - AcredoresXCompras: Dm en 20 Caja: Dm en 18 HE mixto (La diferencia de 2 es por el Descuento Obtenido) Material del Libro Practicontable autorizado por su autor: Prof. Gastón SOSA MICHELENA 4 Hechos Económicos y Actos AdministrativosWeb: www.gastonsosamichelena.jimdo.com ADMINISTRACION: Esta genera su terreno en la planificación de las tareas a desarrollar, con fines claros y determinados, tomando en cuenta los recursos(materiales y humanos) y desarrollando un sistema operativo de acciones que hace a la organización. En uno de los precursores de los Principios de la Administración, el francés Fayol, se sintetiza uno de los conceptos usados en la materia a través de la sigla P.O.M.C.C (Preveer el devenir, planificar para acotar la incertidumbre, Organizar el recurso humano en su actividad, con un perfil definido para el mejor logro, y el recurso material, cada cosa en su lugar y un lugar para cada cosa, Mandar o dirigir en función de tareas planificadas ciertas y realizables, Coordinar y Controlar a los actores y a sus acciones para la compatibilidad de tareas hacia una meta común pero en muchos casos con una articulación que permita autocontroles y controles por medio de funciones contrapuestas). Tomemos por caso que se constituye una empresa X, para que esta funcione hay que organizarla. Que significa esto en términos administrativos? Como breve reseña, ya que el tema merece una adecuada ampliación, diremos que debemos partir de la claridad de metas y objetivos trazados (hacia donde vamos, cual es el fin, la empresa se dedica a vender carne, a asesorar en informática...) y de los medios, todo tipo de recursos, con que se cuentan para llegar a cumplir esas metas. Todo esto implica la planificación de los objetivos, de las tareas a realizar, de las personas con que se cuenta para desarrollarlas, y de la organización de sus funciones. Implica planear la obtención del patrimonio y su uso más adecuado. La composición de una empresa puede ser muy compleja y llevar a una división de tareas en departamentos o funciones específicas que tengan como metas los objetivos de la empresa, así puede crearse el dpto.de Producción si se fabrica un producto, un dpto. Comercial para estudiar el mercado y saber las mejores condiciones para colocar el artículo, un dpto.de Personal que se dedique a todo lo inherente del personal de la empresa, como licencias, retribuciones salariales, antecedentes laborales, etc, un dpto. de Contabilidad para anotar y analizar los registros contables y así tener una fuente de información y control adecuado de la situación. ACTO ADMINISTRATIVO:solicitar préstamos pedir información tomar decisiones HE: comprar vender cobrar... NOTA: Se recomienda ampliar el tema, reconociendo la existencia de un vasto campo, seleccionando el material necesario al objetivo trazado. Material del Libro Practicontable autorizado por su autor: Prof. Gastón SOSA MICHELENA 5