2001_154info.pdf

Anuncio

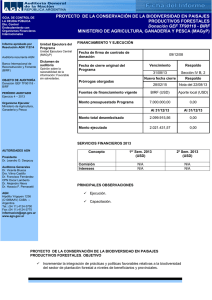

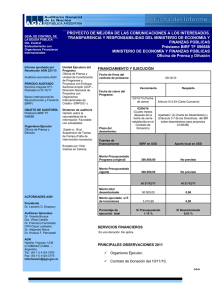

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DE LA CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL PROYECTO DE “PREVENCION DE LA CONTAMINACION COSTERA Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados detallados en I- siguiente, por el ejercicio N° 2 finalizado el 31/12/00, correspondientes a la Carta Acuerdo de la Donación GEF N° 28491 del 2/03/98 suscripta entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del “Proyecto de Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”. I- ESTADOS AUDITADOS 1) Estado de Situación Patrimonial al 31/12/00 comparativo con el ejercicio anterior, expresado en pesos y notas anexas que forman parte integrante del mismo. 2) Estado de las Fuentes y Usos de Fondos al 31/12/00, expresado en dólares estadounidenses. 3) Detalle de Gastos al 31/12/00, resumen por categorías, expresado en dólares estadounidenses. Los estados precedentes fueron confeccionados por la Subsecretaría de Ordenamiento y Política Ambiental y son de su exclusiva responsabilidad. Fueron recibidos por esta auditoría 1 el 22/03/01 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. El objetivo de nuestra tarea es expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado las tareas en campo entre el 21/05/01 y el 20/06/01. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos de auditoría que se consideraron necesarios. III- ACLARACIONES PREVIAS Cabe informar que en los estados mencionados en I- 2) y 3) precedentes, lo expuesto como Presupuestado S.A.R. (Staff Appraisal Report) columna “A la Fecha”, surge de una reasignación presupuestaria de la Donación Japonesa 27062 ”Gestión de la Contaminación” por U$S 100.000 en virtud, conforme nos informara la unidad de coordinación, de lo señalado en la nota de la Subsecretaría de Ordenamiento y Política Ambiental de fecha 12/05/00 en la que se expone entre otros, lo siguiente: “...El problema objeto de esta nota mediante la cual solicito su colaboración (al Subsecretario de Coordinación Interministerial de la Jefatura de Gabinete), radica en el hecho de que los ciento cincuenta mil dólares remanentes no pueden ser utilizados por esta Subsecretaría debido a que las anteriores autoridades omitieron incluir la partida presupuestaria de fuente 21 para su disponibilidad en el año en curso. Para resolver el problema que nos plantea la omisión mencionada y a efectos de agilizar la finalización de las acciones que posibilitarán el ingreso de la Donación del GEF, la Misión de Pre-Evaluación del BIRF (3 al 14 de abril) aceptó realizar una reasignación presupuestaria de la Donación 2 Japonesa N° 27062 (del “Proyecto de Gestión de la Contaminación”, en implementación en el marco de esta Subsecretaría) que implica la transferencia de recursos de este Proyecto al de “Prevención de la Contaminación y Gestión Sustentable de la Biodiversidad Marina”. El monto de dicha transferencia será posteriormente restituido al Proyecto de “Gestión de la Contaminación” por ajuste presupuestario...”. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados identificados en I- presentan razonablemente, en sus aspectos significativos, la situación financiera al 31/12/00 del “Proyecto de Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”, así como las transacciones efectuadas durante el ejercicio finalizado en esa fecha, de conformidad con practicas contables usuales y con los requisitos establecidos en la Carta Acuerdo de la Donación GEF Nº 28491 de fecha 02/03/98. BUENOS AIRES, 27 de junio de 2001. 3 INFORME DE AUDITORÍA SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL PROYECTO DE “PREVENCION DE LA CONTAMINACION COSTERA Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los SOE’s y las Solicitudes de Retiro de Fondos relacionadas, correspondientes a la Carta Acuerdo de la Donación GEF N° 28491 suscripta el 02/03/98 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del Proyecto de “Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”. I- ESTADOS AUDITADOS Estado de Solicitudes de Desembolsos por el ejercicio N° 2 finalizado el 31 de diciembre de 2000, expresado en dólares estadounidenses, el cual se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en 4 la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de documentación respaldatoria de los SOE’s, verificación de la elegibilidad de gastos y demás procedimientos que se consideraron necesarios. III- ACLARACIONES PREVIAS Con referencia al monto expuesto en el Estado mencionado en I- precedente respecto del reintegro de fondos correspondiente a la solicitud de Retiro N° 3 por USD 28.862,36, cabe informar que dicho desembolso corresponde a la deducción efectuada por el Banco en su momento como conciliación de parte del anticipo inicial. Al respecto la cifra ingresada y registrada asciende a USD 28.862,29. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en el apartado I-, correspondiente al Proyecto de “Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”, resulta ser razonablemente confiable para sustentar los certificados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al BIRF durante el ejercicio finalizado al 31/12/00, de conformidad con los requisitos establecidos en la Carta Acuerdo de la Donación GEF Nº 28491 suscripta el 02/03/98 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del citado proyecto. BUENOS AIRES, 27 de junio de 2001. 5 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL PROYECTO DE “PREVENCION DE LA CONTAMINACION COSTERA Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado detallado en I- siguiente, correspondiente a la Cuenta Especial de la Carta Acuerdo de la Donación GEF N° 28491 suscripta el 02/03/98 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del Proyecto de “Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”. I- ESTADOS AUDITADOS Estado de la Cuenta Especial por el ejercicio terminado el 31/12/00, expresado en pesos. El estado fue preparado (al tipo de cambio $ 1= USD 1) sobre la base de los movimientos de la cuenta corriente en dólares Nº 554.027/03, abierta en el Banco de la Nación Argentina, Sucursal Lavalle y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en 6 la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente presenta razonablemente la disponibilidad de fondos de la Cuenta Especial Nº 554.027/03 al 31/12/00, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con las estipulaciones sobre el uso de fondos contempladas en la Carta Acuerdo de la Donación GEF N° 28491 de fecha 02/03/98 suscripta entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del Proyecto de “Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”. BUENOS AIRES, 27 de junio de 2001. 7 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL PROYECTO DE “PREVENCION DE LA CONTAMINACION COSTERA Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Al Señor Subsecretario Financiamiento del Ministerio de Economía. Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría externa correspondiente a las actividades de preparación del Proyecto de “Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”, por el ejercicio N° 2 finalizado el 31/12/00, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable financiero contempladas en la Carta Acuerdo de la Donación GEF N° 28491 suscripta el 02/03/98 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del citado proyecto. Tomando en cuenta las conclusiones emanadas de dicho análisis, cabe formular las siguientes consideraciones: 1) Monto de la Donación hasta USD 350.000.-. Al 31/12/00 el BIRF había desembolsado un total de USD 270.743,82. Con referencia a la partida presupuestaria que posibilitaba la disponibilidad de fondos externos, cabe tener en cuenta lo señalado en la nota de fecha 12/05/00 dirigida al Subsecretario de Coordinación Interministerial de la Jefatura de Gabinete donde el Subsecretario de Ordenamiento y Política Ambiental solicita colaboración, en el hecho de que los ciento cincuenta mil dólares remanentes no podían ser utilizados por la Subsecretaría debido a que las anteriores autoridades omitieron incluir la partida presupuestaria de fuente 21 para su disponibilidad en el año en curso. Para resolver el problema de la omisión mencionada y a efectos de agilizar la 8 finalización de las acciones que posibilitarían el ingreso de la Donación del GEF, la Misión de Pre-Evaluación del BIRF (3 al 14 de abril) aceptó realizar una reasignación presupuestaria de la Donación Japonesa N° 27062 (del “Proyecto de Gestión de la Contaminación”, en implementación en el marco de la Subsecretaría) que implicó la transferencia de recursos de este Proyecto al de “Prevención de la Contaminación y Gestión Sustentable de la Biodiversidad Marina”. El monto de dicha transferencia sería posteriormente restituido al Proyecto de “Gestión de la Contaminación” por ajuste presupuestario. 2) Punto 1: Actividades. Durante el 2000 el Proyecto realizó varias contrataciones tendientes a cumplir los propósitos establecidos en el Convenio de Donación. Sobre el particular cabe destacar que el organismo comenzó con la ejecución de los referidos contratos recién en el cuarto trimestre (01/09/00 al 31/12/00). Al respecto, la prestataria puso a nuestra disposición el Ayuda Memoria de la Misión de Supervisión del Banco Mundial de fecha 3 a 14 de Abril del 2000, correspondiente a la Preevaluación en el estado de avance de la preparación del proyecto que nos ocupa, con fecha prevista de finalización para el mes de julio del 2000. Los objetivos de la misma fueron: acordar aspectos de contenido y ejecución, confirmar el interés de los actores del proyecto, principalmente de la Prefectura Naval Argentina y del Servicio de Hidrografía Naval y viabilizar la conclusión de la etapa preparatoria, acordando los pasos siguientes para la aprobación del proyecto ante el Banco. Las razones informadas a este equipo de trabajo, por las cuales la ejecución fuera realizada tardíamente obedecen en gran medida a los cambios de autoridades en el marco político del país, sumado a ello las modificaciones sufridas en el plantel del personal integrante de la UEP y su correspondiente aprobación por parte del Ministerio de Economía. Por Nota del BIRF de fecha 07/12/00 se acuerda excepcionalmente una prórroga al 31/12/01. 3) Punto 2.2.1: Implementación General. Al respecto téngase en cuenta lo señalado en 2) precedente. 9 Por Resolución 444/00 S.H. del 02/11/00, luego modificada por Resolución Nº 546/00 S.H. de fecha 26/12/00 (respecto a un consultor técnico), se aprueba la planta de personal, con fecha de inicio a partir del 01/11/00, que a su vez sufre otra modificación mediante Resolución 568/00 S.H. del 29/12/00, con fundamento en razones estrictamente operativas de la UEP. 4) Punto 3.3.1. Contratación de Servicios de Consultoría. Al respecto nos remitimos a los señalamientos expuestos en nuestro Memorando a la Dirección adjunto al presente. 5) Punto 4.4.2. Retiro de los fondos de la Donación (Servicios de Consultoría). Cumplida. 6) Punto 4.4.3 Plazo para la utilización de desembolsos (31/12/99). La fecha límite para realizar desembolsos fue prorrogada al 31/12/01, según surge de la nota del 06/11/00 remitida al BIRF con fundamento en la necesidad de contar con mayor tiempo para las actividades preparatorias del proyecto, contando dicha prórroga con la aprobación por parte del Banco, según nota del BIRF de fecha 07/12/00. 7) Punto 4.4.4 Autorización de Funcionarios para firmar en nombre de la beneficiaria (Solicitudes de Desembolso). Cumplida. Según surge de Providencia Nº 864/98 TGN del ME del 09/09/98; Nota Nº 020001176/00 MDSyMA del 02/05/00, Nota del 05/07/00 del ME y Nota Nº 142/00 SSO y PA del 18/01/01. 8) Punto 4.4.5 Límites a los gastos para erogaciones. Cumplida. 9) Punto 4.4.7 Cuenta Especial – Apertura y Mantenimiento. La información requerida obra en el Estado de la Cuenta Especial al 31/12/00 adjunto. 10 10) Punto 5.5.1, a) Registros Contables. Cumplida. Respecto a las observaciones puntuales remitirse a las consideraciones expuestas en Memorando a la Dirección adjunto. 11) Parte C. Revisión por parte del Banco de la selección de los consultores. Cumplida tardíamente. Sobre el particular merece aclarar que toda la documentación remitida por la SDSyPA al BIRF fue realizada tardíamente. Al respecto las observaciones puntuales se exponen en el Memorando a la Dirección adjunto. BUENOS AIRES, 27 de junio de 2001. 11 MEMORANDO A LA DIRECCIÓN CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL PROYECTO DE “PREVENCION DE LA CONTAMINACION COSTERA Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Como resultado de la revisión practicada sobre los estados financieros al 31/12/00 correspondientes a la Carta Acuerdo de la Donación GEF N° 28491 del 02/03/98 suscripta entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), en su carácter de administrador de la Donación, con destino a la financiación de las actividades de preparación del “Proyecto de Prevención de la Contaminación Costera y Gestión de la Biodiversidad Marina”, han surgido observaciones y consecuentes recomendaciones. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. A- OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS 1) CONSULTORES Observación: En el 100 % de la muestra se visualiza la falta de certificación del título profesional habilitante de los consultores, como así también la falta de sello y fecha de recepción de la documentación presentada en el proceso de selección. Se observa también que la fecha de la firma de los contratos es posterior a la ejecución de las actividades. 12 Comentario de la UCP: Para la terna se solicita solamente el CV, solo al momento de la selección se solicita el título habilitante, constancia AFIP y de DNI. El Banco no especifica respecto de la solicitud previa de titulo universitario. Respecto a fecha y sello de recepción se procederá a corregir tal circunstancia. Recomendación: Dada la reiteración de observaciones, se sugiere se tome la debida nota a efectos que se modifique tal proceder, permitiendo transparentar la gestión, dando así un tratamiento igualitario a los concursantes y orden a los pertinentes legajos. 2) REGISTROS Observación: Según la auditoría realizada en el ejercicio anterior la recomendación elevada fue la de emitir para las erogaciones del proyecto órdenes de pago correlativas a efectos de mejorar la calidad e integración de la información, obteniendo como respuesta de la unidad ejecutora que los proyectos no realizan órdenes de pago en forma individual sino a través de las liquidaciones del Servicio Administrativo Financiero de la Secretaría y que por ese motivo no existe correlatividad numérica de la documentación, reiterando dicha observación. Comentario de la UCP: Las liquidaciones son de toda la secretaría por lo cual administrativamente imposible mantener numeración correlativa por proyecto, debido a que las mismas están dentro del sistema CONPRE, como alternativa se puede utilizar las planillas de cheques que si tiene numeración correlativa. Recomendación: Emitir órdenes de pago internas correlativas u otro documento, a efectos de poder mantener un control integral de la información. 13 B- OBSERVACIONES DEL EJERCICIO 1) ARCHIVOS Observación: Del análisis realizado se observó que, en algunos casos la documentación no se mantiene archivada en forma cronológica y correlativa, falta de foliatura en algunas de sus fojas, lo que dificulta el control de la información (posibilidad de agregar o quitar documentación y/o fojas que no guardan la cronología de los actos y la correlatividad de fechas). Comentario de la UCP: Sin comentarios. Recomendación: Mantener legajos individuales completos de cada consultor que contengan el proceso de selección, contratación, presentación de los informes, la correspondiente aprobación y los pagos realizados, como así también la foliatura de todas sus fojas, de modo que permita concluir que los mismos reflejan la veracidad y totalidad de la información. 2) CONSULTORES Proceso de selección Observaciones: a) En el 100% de la muestra, los cuadros de evaluación carecen de fecha y de firma de los responsables del Proyecto. b) En el caso de dos consultores, se realizó una contratación simultánea –Part-Time- en dos proyectos. Al respecto se observa que si bien dichas contrataciones cuentan con la No Objeción del Banco, cabe aclarar que las referidas autorizaciones con fondos del BIRF, fueron otorgadas con posterioridad a la iniciación y ejecución del contrato. c) En el 100% de la muestra la No Objeción fue solicitada y otorgada con posterioridad a la ejecución de los contratos. 14 Comentarios de la UCP: a) Se procederá a revertir dicha situación en las próximas evaluaciones. b) Si bien el Banco envió las No Objeciones con fecha posterior al inicio del contrato, el mismo organismo, en su No Objeción establece la fecha de inicio y finalización de la consultoría. La demora en la entrega de la No Objeción por parte del Banco, no obstaculizó su contratación, dado que el Banco estaba en conocimiento previo de la misma. c) Se procederá a revertir esta situación en el futuro. Recomendación: La solicitud de la No Objeción, así como la remisión de la documentación para la revisión previa por parte del Banco, debe hacerse en tiempo oportuno, a efectos de evitar posibles incompatibilidades y dotar al procedimiento de transparencia, en consonancia con los objetivos buscados en la normativa aplicable. Respecto a la contratación simultánea, ésta debe aplicarse en sentido restrictivo, por vía de excepción, máxime en este caso en donde la ejecución se realizó tardíamente. Contratos Observaciones: a) En el 100% de los casos auditados se visualiza que los contratos fueron ejecutados con anterioridad a la firma de los mismos. Asimismo los Términos de Referencia se encuentran inicialados y no firmados. b) En el 100% de los casos auditados la resolución aprobatoria del contrato es posterior a su firma. c) En el 100% de los casos auditados la firma del contratante no presenta aclaración de la misma, a efectos de poder determinar el funcionario habilitado para tal fin. d) En un caso, la No Objeción fue otorgada a condición de que se agregue una tarea específica para el seguimiento de los trámites administrativos y legales. e) En un caso en el contrato figura en el Anexo C la función “Consultor B IV” con un honorario mensual de USD 4.400.-. De acuerdo a lo determinado en el Decreto 92/95 la escala para dicha categoría contempla el monto mensual de USD 3.203.-. 15 f) En el 50% de los casos se observa (Anexo C “Retribución” de los contratos) falta de uniformidad en la expresión monetaria de algunos conceptos que integran los contratos. En el mismo párrafo se establece un honorario mensual en dólares mientras que la forma de pago se detalla en pesos. Comentarios de la UCP: a) Por demoras en la firma de las resoluciones de los contratos, ajenas al proyecto, se dio inicio a la ejecución del mismo, contando con la aprobación del Banco dada por su No Objeción en la contratación de los mismos. b) Los contratos no fueron firmados hasta tanto no estuvo firmada la resolución respectiva en el 100% de los casos. c) Se procederá a aclarar el nombre de los firmantes al pie de la firma de los mismos. Asimismo, se deja constancia que los nombres de los firmantes (contratante/contratado) figuran en la hoja Nº 1 del respectivo contrato, y todas las hojas del respectivo contrato se encuentran inicialadas. d) El cumplimiento de dicha requisitoria figuran en los términos de referencia, aprobados por el Banco, del mencionado consultor. e) Hubo un error de tipeo en el cargo del contrato del Dr. Jager, siendo el mismo Consultor A IV. f) Se procederá a revertir tal situación. Recomendación: Profundizar los controles administrativos respecto de los contratos de consultoría formulados por el Proyecto. Legajos Observaciones: a) En el 100% de los casos auditados se verificó la falta de notificación a los consultores no seleccionados, tal como lo pauta la normativa vigente. b) En el 100% de la muestra no se visualiza la Declaración Jurada de Incompatibilidades de los consultores. 16 c) En dos casos no se acredita el formulario de inscripción (Declaración Jurada) de CUIT. d) En un caso falta la firma del consultor en la constancia de –opción al monotributo-. Comentarios de la UCP: a) Se procederá a revertir dicha situación. b) El contrato contiene una cláusula referente al tema. c) Se han adjuntado a todos los expedientes constancias de Inscripción en AFIP. d) Se procederá a revertir dicha situación. Recomendación: Mantener un adecuado seguimiento de los legajos con la finalidad de permitir la obtención de las pertinentes autorizaciones en tiempo y forma, posibilitando legajos completos y ordenados que respalden el proceso de selección, contratación y cumplimiento de las tareas asignadas. Informes Observación: En algunos casos (tres consultores) no se dejó constancia de la fecha de recepción y aprobación en los respectivos informes por parte de la unidad de coordinación. Comentario de la UCP: La presentación de informes se realizó, en todos los casos, en el mismo momento de la presentación de factura, siendo esta la fecha de recepción. No se tienen los expedientes a la vista para verificar la firma de la aprobación, pero la misma debe figurar en cada uno de los informes. Recomendación: Profundizar el seguimiento y control de las tareas que deben cumplir los consultores contratados por el Proyecto, según los términos de referencia por estos suscriptos, a fin de lograr el cumplimiento de los objetivos buscados. 17 Pagos Observaciones: a) En el 100% de los casos muestreados se observó que el pago de honorarios no se cumplió conforme lo estipulado en los respectivos T. de R. de los contratos formulados. b) En el 50% de los casos, el 62,50 % de las facturas presentadas tienen fecha de emisión posterior a la fecha de la liquidación de pago. c) En ningún caso las facturas presentadas contienen un sello de recepción por parte de la unidad de coordinación. d) En el 83,33% de los comprobantes muestreados no se identifican al responsable de la aprobación para su pago. e) En un caso se observa que figura erróneamente en el detalle de las facturas presentadas el número de Resolución (MDSyPA 736/00) siendo el correcto Resolución aprobatoria de su contratación es la número 1.519/00. f) En el 8% de las liquidaciones de pago tenidas a la vista no consta el sello de Tesorería (encargada de liberar los pagos). g) En el 100% de las liquidaciones de pago consta la descripción “Pagado por: Donación Japonesa 21”. Comentarios de la UCP: a) Los pagos realizados responden a la cantidad de cuotas estipuladas en el apartado Forma de Pago, no habiéndose podido dar cumplimiento a la fecha de pago debido a demoras ajenas al Proyecto. b) Se desconoce el motivo. c) No se utiliza sello de recepción, dado que el espacio libre de la factura se utiliza para la firma del Coordinador del Proyecto, para su aprobación y pago. d) Todas las facturas fueron firmadas por el Coordinador del proyecto para su aprobación y pago. e) Se desconoce la causa del error. f) El 100 % de los contratados cobran sus honorarios a través de Tesorería, sin excepción. Posteriormente Tesorería remite los comprobantes de pago a través de “los partes diarios”. 18 Se desconoce la causa porque el sector Tesorería firma las liquidaciones y omite el sellado. g) Si bien el Proyecto se denomina Prevención de la Contaminación Costera y Gestión Sustentable de la Biodiversidad Marina, el sector Tesorería simplificó su nombre. Recomendación: Profundizar los controles administrativos respecto a la documentación respaldatoria de los pagos que canaliza el Proyecto. 3) REGISTROS Observaciones: a) Se observa una diferencia de 0,07 en la información expuesta, como Reembolsos del Banco Mundial, del Estado de Solicitudes de Desembolso adjunto. b) Los gastos y comisiones bancarias “del ejercicio” incluye el saldo del ejercicio anterior. c) Respecto de las Notas a los Estados Contables: Como “Compromisos Financieros Firmados” se refleja que los Estados Contables se han confeccionado con el método de presupuesto devengado resultando incongruente el término mencionado. d) Respecto a la exposición del Estado de Solicitudes de Desembolso: Los únicos gastos elegibles corresponden al 100% de Servicios de Consultoría, en el estado como categorías de desembolsos se exponen además las categorías Bienes y Gastos Operativos. Comentarios de la UCP: a) Se toma en cuenta la recomendación. b) Los gastos y comisiones bancarias se recuperan por medio de los SOES, es decir con fondos de la Donación. c) El criterio utilizado para las registraciones contables es el método de Presupuesto devengado. De acuerdo al manual de Contabilidad “Informes Financieros y Auditorías del Banco Mundial”, es el que se denomina bajo el nombre de método “acumulativo o modificado”. 19 d) Corresponde al formato que se venía utilizando. Recomendación: Poner especial atención en la presentación de la información financiera a efectos de mejorar la calidad de la misma. 4) RETENCION IMPUESTO A LAS GANANCIAS Observaciones: a) De la composición del saldo inicial se observa el excesivo tiempo transcurrido entre su registración (Excurra U$S 238 Asiento 16 de fecha 30.9.1999 e Ingouville U$S 488.Liquidación de pago No.3549 de fecha 28.12.1999) y el retiro de los fondos de la Cuenta Especial de fecha 18.10.2000 con Recibo No. 00029544 de la Secretaria de Desarrollo Sustentable y Política Ambiental del Ministerio de Desarrollo Social y Medio Ambiente. b) No se ha tenido a la vista la documentación respaldatoria sobre los depósitos efectuados a la AFIP por este concepto y, de corresponder, los posibles cargos que en concepto de intereses se hubieren generado por pago fuera de término de las retenciones aplicadas. c) Se observaron diferencias (poco significativas) entre la información registrada por el Proyecto por este concepto y la brindada por Tesorería, debido a que ésta última, encargada de liquidar e ingresar los montos retenidos, suministra la información en forma global. Comentarios de la UCP: a) Respecto a las retenciones pendientes de pago correspondientes a los honorarios del ejercicio 1999, abonados tardíamente en el ejercicio 2000, el motivo de la demora sucedió por lo siguiente: 1. Dado el cambio de autoridades, hasta el mes de abril de 2000, el Proyecto no contaba con una Unidad Ejecutora. 2. Cuando la UEP comienza a operar, descubre que en el ejercicio 1999 no se había pedido apertura presupuestaria para el proyecto, procediendo entonces a solicitar tal apertura, (y transferir del presupuesto previsto del Proyecto Gestión de la Contaminación $ 20 100.000.- al proyecto PPG 28491) la cual fue otorgada efectivamente en el mes de octubre, procediéndose a partir de esa fecha a realizar todos los pagos pendientes, incluidos en ellos el SICORE del ejercicio 1999. b) El Area Tesorería es quien realiza los pagos (y posee la documentación que respalda el mismo) de retenciones del impuesto a las Ganancias a la AFIP, conforme los pagos de todos los honorarios que haya realizado este sector. Posteriormente el Proyecto, emite el cheque correspondiente al pago del SICORE, de sus consultores contratados, en devolución al importe abonado previamente por Tesorería, razón por la cual no se generan intereses en mora de ningún tipo, dado que el sector Tesorería efectúa en término los pagos a la AFIP, por retenciones en el impuesto a las ganancias. c) Los pagos realizados y contabilizados por la Donación son los correctos, los recibos de Tesorería son por los cheques entregados por el proyecto para abonar el SICORE en la medida que se abona los honorarios. Recomendación: Conciliar periódicamente la información a efectos de detectar posibles diferencias, para así poder corregirlas BUENOS AIRES, 27 de junio de 2001. 21 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DE LA CARTA ACUERDO DE LA DONACION GEF Nº 28491 PARA EL “PROYECTO DE PREVENCION DE LA CONTAMINACION Y GESTION DE LA BIODIVERSIDAD MARINA” (Ejercicio N° 2 finalizado el 31/12/00) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - Tests o pruebas de transacciones; - Análisis de la metodología para la contratación de consultoría y verificación de los informes presentados; - Análisis sobre si la prestataria ha contado en forma oportuna con los fondos de la donación canalizados a través de la cuenta especial; - Análisis de la naturaleza, elegibilidad y justificación de los desembolsos; - Como así también la aplicación de otros procedimientos de control en la medida que se los consideró necesarios en las circunstancias. El alcance del examen comprendió, entre otros: - El 100 % de los aportes durante el período auditado; y - el 30,48 % y el 100 % de las erogaciones correspondientes a “consultores individuales” y “comisiones bancarias” respectivamente, que integran el rubro gastos elegibles del Estado de Situación Patrimonial adjunto al presente. 22 Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 27 de junio de 2001. 23