2003_032info.pdf

Anuncio

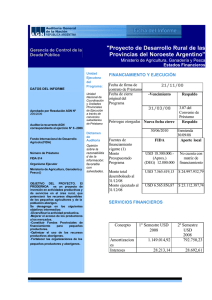

“PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. La Auditoria General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en el apartado I- siguiente, por el ejercicio finalizado el 31/12/01, correspondientes al “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” (PRODERNEA) ejecutado por la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SAGPyA) dependiente del Ministerio de la Producción, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 417-AR FIDA, suscripto el 29 de septiembre de 1997 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA). I- ESTADOS AUDITADOS a- Estado de Situación Patrimonial al 31 de diciembre de 2001, expresado en dólares estadounidenses, incluyendo las Notas que forman parte integrante del mismo. b- Estado de Inversiones al 31 de diciembre de 2001, expresado en dólares estadounidenses. c- Estado de Efectivo Recibido y Desembolsos Efectuados al 31 de diciembre de 2001, 1 expresado en dólares estadounidenses. La información precedente surge de registros contables llevados en pesos, al tipo de cambio $ 1 = USD 1. Fue preparada por la Unidad Nacional de Coordinación del Programa (UNC) y es de su exclusiva responsabilidad. Los Estados definitivos fueron presentados a esta Auditoría con fecha 01/10/02, se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestro trabajo tuvo por objeto expresar una opinión basada en el examen de auditoria realizado, habiéndose efectuado las tareas de campo entre el 15/10/02 y el 07/12/02. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoria Externa emitidas por la Auditoria General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios en las circunstancias. III- ACLARACIONES PREVIAS 1) Tal como se expone en Nota 5 a los Estados Financieros, el rubro Otras Deudas incluye USD 39.636,43, correspondientes a fondos anticipados al Proyecto por el Programa de los Servicios Agrícolas Provinciales (PROSAP), deuda que proviene del ejercicio anterior y que a la fecha del presente informe se sigue manteniendo. 2 2) Respecto al análisis efectuado sobre el rubro Créditos detallado en Nota 2-UPE Misiones- a) Existen discrepancias respecto al monto recuperado de los créditos otorgados entre la información registrada por el Proyecto ($873.743,18) y la suministrada por el Banco Macro, responsable actual de la cartera PNEA/BID/FIDA ($ 732.144,72) determinándose una diferencia de $ 141.598,46 (4 % sobre el rubro créditos a favor del Proyecto. b) Respecto índice de morosidad se menciona que la cartera de crédito registra acreencias vencidas que ascienden a $ 2.544.520,14 (69,60 % del monto total del crédito registrado), según información obtenida al 31/10/02. 3) Respecto a las cifras expuestas dentro del rubro Patrimonio Neto (nota 6) “Cobranza de deudores PRODERNEA” e “intereses ganados Préstamo PRODERNEA”, es de señalar que de acuerdo a la documentación tenida a la vista los recuperos de capital e intereses (UPE MISIONES) ascienden a $ 117.290,03 y $ 39.035,36 respectivamente, no resultando coincidentes con las cifras registradas en los Estados Financieros, las cuales ascienden a $ 123.978,88 y $44.887,96. La diferencia de $ 6.688,85 (capital) y $ 5852,60 (intereses) obedece a la duplicación en la registración de estos conceptos correspondientes al mes de noviembre; sobrevaluando en dichas cifras el Patrimonio y las Disponibilidades “Cta. 4) Si bien los cargos en concepto de intereses y amortización del Préstamo correspondientes a la liquidación del período 15/06/01 al 15/12/01(servicio de la deuda Misiones) se encuentran expuestos en el Estado Financiero, los mismos no se encontraban imputadas contablemente: Cta. N° 1901 por $ 5744,47 y Cta. N° 1852 por $ 128.201,90. 5) Dentro del rubro inversiones se incluyen USD 545.112,00 en concepto de Créditos Prodernea, tal como se expone en el Estado citado en I- b) Fondo de Desarrollo precedente. Al respecto téngase en cuenta que al 31/12/01 el recupero de esos créditos ascendió a $ 123.978,88. 3 6) Con referencia al estado citado en I- c) precedente cabe señalar las siguientes observaciones: Aporte Local Ingresos por intereses y cobranzas deudores S/Estado ERyDE 9.708.011,48 406.449,14 S/AGN 9.216.143,83 243.844,23 (1) Diferencia 491.867,65 162.604,91 (1) Incluye USD 123.9778,88 cobranza PRODERNEA. No incluye USD 138.030,37 y 28.174,54 cobranza PNEA. 7) La información expuesta en el rubro “Deudas con Organismos Internacionales” del Pasivo se encuentra valuada en dólares estadounidenses. Al respecto cabe informar que la deuda en DEG, moneda en que se encuentra formalizado el Préstamo, asciende a DEG 1.068.632,82, es decir, USD 1.352.493,75 (T.C. 1,265630 USD = 1 DEG), observándose una sobrevaluación de USD 102.131,01 del rubro mencionado (7 %). IV- DICTAMEN En opinión de esta Auditoria General de la Nación, sujeto a lo señalado en III- 1) y 2) precedentes y excepto por lo expresado en III- 3) a 6), los estados financieros identificados en Ipresentan razonablemente la situación del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino” al 31 de diciembre de 2001, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales y con los 4 requisitos estipulados en el Contrato de Préstamo N° 417-AR FIDA, de fecha 29/09/97. BUENOS AIRES, 17 de febrero de 2003. 5 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoria del “Proyecto de Desarrollo Rural de las Provincias del Noreste Argentino”, por el ejercicio N° 4 finalizado el 31 de diciembre de 2001, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del contrato de 1) Articulo II - Sección 2.01: El fondo conviene en prestar al prestatario en varias monedas derechos especiales de giro equivalente a once millones trescientos cincuenta mil (DEG 11.350.000.-).-Aproximadamente USD 14.500.000Al 31/12/01 el Proyecto ha recibido U$S 3.925.733,30.( DEG 2.960.132,67) 2) Artículo II - Sección 2.02 / 03: Intereses. Cumplida. Durante el período auditado se devengaron las siguientes acreencias por este concepto: Al 15/06/01 U$S 41.829,54 Ajuste liquidación anterior: U$S 30,59 6 Al 15/12/01U$S 38.039,11 Ajuste liquidación anterior: U$S 268,92 3) Artículo II - Sección 2.04: Capital del préstamo: Reembolsos. Cumplida. Durante el período auditado se abonaron en concepto de amortizaciones las cifras Al 15/06/01 U$S 478.980,76 (DEG 378.000.-) Ajuste liq anterior:U$S 442,61 Al 15/12/01U$S 484.870,89 (DEG 378.300.-) Ajuste liq anterior: U$S 3.079,37 4) Artículo III- Sección 3.01 b): Convenios Subsidiarios de Préstamo. Cumplida. Al respecto la Unidad de Coordinación puso a disposición el Convenio Subsidiario de Préstamo y Ejecución N° 41/01 de fecha 5/10/2001 suscripto entre el Gobierno Nacional, a través de la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (S.A.G.P.y A.), y el Gobierno de la Provincia de Formosa. 5) Artículo IV- Sección 4.01: Ejecución del Proyecto Al respecto se tuvo a la vista el informe efectuado por la Consultora Claudia Ranaboldo quien fue contratada por la Oficina de Operaciones de Desarrollo Rural (OODR) de la Corporación Andina de Fomento (CAF) para realizar una Misión de Supervisión al Proyecto de Desarrollo Rural de las Provincias del Noroeste de Argentina (PRODERNEA) entre el 2 y el 12 de diciembre de 2001 de lo que se extracta lo siguiente: La supervisión tuvo el objetivo de establecer el estado de avance de PRODERNEA en relación a las recomendaciones emitidas por la Institución Cooperante en la Misión realizada el mes de marzo de 2001, en el marco de la extensión aprobada por el FIDA de la ejecución del Proyecto Se reunió con las Unidades Provinciales de Ejecución (UPEs) de Chaco, Misiones y Formosa. 7 Se conoció la que será la nueva sede del PRODERNEA en la Provincia de Corrientes, una vez que se implemente el traslado de una parte de los miembros de la UNC a la citada provincia. Habiendo contactado en marzo varios productores beneficiarios, visitando los proyectos en ejecución y por los objetivos específicos de esta Misión, esta vez no se hizo una supervisión directa del terreno. La actual situación crítica de Argentina condiciona fuertemente la ejecución del Proyecto, particularmente por la situación fiscal de las Provincias. Este es un elemento determinante en función de la disponibilidad de recursos de contraparte local que están previstos en el PRODERNEA. No habiéndose revertido la ausencia de los recursos BID (PROSAP) ni las posibilidades efectivas de recupero de los anteriores créditos del PNEA, es factible afirmar que los principales factores externos limitantes que se habían identificado en la anterior Misión de En términos generales el Proyecto sigue mostrando las mismas tendencias en la ejecución que se encontraron en marzo del 2001, lo cual demuestra una vez más que no se podrían cumplir las metas previstas en el Diseño Ex Ante. De esta manera, la aceptación por parte del FIDA de la extensión del Proyecto y la próxima realización de una Misión de Reorientación, presentan una oportunidad muy importante para que se ajusten el enfoque y los mecanismos del PRODERNEA, acotando las metas posibles de lograrse hasta el 2004. Se manifiestan una serie de aspectos positivos que confirman una cierta tendencia al mejoramiento del desempeño general del Proyecto, tendencia que ya fue detectada en la anterior Cabe señalar una preocupación adicional respecto al sistema de información, y a la programación, seguimiento y evaluación. Los cambios que se han implementado no se pueden evaluar puesto que son demasiado recientes y no podrían haber generado aún productos tangibles. Sin embargo, cabe alertar respecto al hecho que el PRODERNEA: i) no cuenta con un sistema de información en funcionamiento, pese a los recursos que se han invertido en los años anteriores en el mismo; ii) no se dispone de un marco lógico definitivo y de un set mínimo de 8 indicadores que permita generar oportunamente el proyecto por un lado, y por otro medir impactos; iii) genera cambios en la forma de presentar los POAs y los informes, no encontrándose una coherencia completa entre ambos; iv) no presenta de manera regular ni las planificaciones ni los informes semestrales; v) se dejan en el camino avances en cuanto a herramientas semi desarrolladas y potencialmente útiles y participativas; y vi) se mantienen formatos y criterios diferentes para el manejo de los servicios de asistencia financiera y técnica, haciendo los procesos y los resultados poco comparables. 6) Artículo IV- Sección 4.02: Cuenta del Proyecto en pesos. Cumplida. 7) Artículo IV- Sección 4.02 b): Apertura y mantenimiento de dos cuentas separadas (una para la parte A y otra para las demás partes del proyecto) de los Gobiernos Provinciales. Parcialmente cumplida. No se abrieron nuevas cuentas durante el 2001. Las dos Provincias que se incorporaron no completaron las condiciones previas al primer desembolso a la fecha de cierre del ejercicio. La Provincia de Chaco sólo mantiene una cuenta abierta. Cabe consignar que la Provincia de Chaco sólo ha procedido a abrir una segunda cuenta durante el ejercicio 2002. 8) Artículo IV- Sección 4.03- Anexo 4: Adquisición de bienes y servicios conforme a los procedimientos de la Institución Cooperante. Cumplida. 9) Artículo IV- Sección 4.05 a): Los registros financieros preparados anualmente al 31 de diciembre de cada año serán sometidos al FIDA a más tardar el 31 de marzo de cada año Cumplida. 10) Artículo IV- Sección 4.07: Constitución y mantenimiento de un fondo rotatorio por cada 9 UPE Parcialmente cumplida. Según Nota UNC N° 222/02 de fecha 21 de octubre de 2002, la UPE de Misiones ha constituido el Fondo Rotatorio en ejercicios anteriores, y los recuperos de los créditos se depositan en dos cuentas bancarias: la N° 41142/2 y la N° 801246/3, ambas en el Banco Macro S.A. La UPE Chaco no constituyó el Fondo Rotatorio durante el ejercicio 2001 porque los primeros vencimientos de los créditos operarían en el 2002. Respecto a las Provincias de Corrientes y Formosa éstas no operaron en el Proyecto. 11) Artículo VI- Sección 6.01 b): Seguimiento y evaluación. Parcialmente cumplida. Se puso a disposición de ésta auditoria las propuestas del Sistema de Seguimiento de Evaluación. No se tuvo a la vista documentación que acredite el envío, y recepción y aprobación del FIDA de las propuestas mencionadas. Téngase en cuenta lo 12) Artículo VII- Sección 7.01: Hechos adicionales. a) Creación UNC y UPE a satisfacción del FIDA. Cumplida. Por Resolución S.A.G.P.yA. N° 386 (Art. 1°) de fecha 23/06/98 se crea la Unidad Nacional de Coordinación (UNC) dependiente de la Secretaría de Agricultura, Por Nota OODR-01-314/99 la Corporación Andina de Fomento hace mención que la conformación de la Unidad Nacional de Coordinación fue oportunamente aceptada y aprobada por el Fondo Internacional de Desarrollo Agrícola- FIDA. Asimismo, se puso a disposición de esta auditoria el informe de avance 2001 en donde constan los organigramas que incluyen la composición de la UNC en marzo de 2001 y la composición de la UNC en diciembre de 2001. Mediante Decreto Provincial N° 1321 de fecha 26/10/00 se crea la UPE Formosa y mediante Resolución N° 831 del Ministerio de la Producción de la Provincia de Formosa, de fecha 29/12/2000 se resuelve el traslado de agentes como integrantes de la UPE. 10 Mediante Resolución N° 111 de fecha 18 de marzo de 2002 del Ministerio de Producción, Trabajo y Turismo de la Provincia de Corrientes se crea la Unidad Provincial de Ejecución del Programa de Desarrollo Rural de las Provincia del Noroeste Argentino (PRODERNEA). b) Suscripción de los Convenios de Préstamo subsidiarios a satisfacción del FIDA. Cumplida. c) Leyes provinciales que aprueben el Proyecto y autoricen la contrapartida de cada provincia participante. Cumplida. Al respecto se puso a disposición la siguiente información: Provincia Chaco. Ley N° 3392 Provincia Misiones. Ley N° 1327 Provincia de Formosa. Decreto Ley N° 214 Provincia de Corrientes. d) Selección y contratación del Coordinador del Proyecto y Coordinadores Provinciales. Cumplida. Sobre el particular se puso a disposición de ésta Auditoria : - Resolución de la S.A.G.P.y A. Nº 49 de fecha 3/2/00 mediante la cua designa al Coordinador Nacional del Proyecto (PRODERNEA). Resolución N° 101 de fecha 10 de mayo de 2001 de aceptación de la renuncia del Coordinador precedentemente enunciado y designación en su reemplazo de un nuevo Coordinador a partir del 1 de mayo de 2001. - Decreto Provincial N° 1333 de fecha 27/10/00 que designa al Coordinador de la UPE Formosa. - Decreto Provincial N° 453 de fecha 30/3/00 donde el Gobernador de la Provincia de Chaco en su artículo 2º designa nuevo Coordinador de la UPE Chaco. - Resolución N° 111 de fecha 18 de marzo de 2002 del Ministerio de Producción, Trabajo y Turismo que crea la Unidad Provincial de Ejecución del PRODERNEA en la Provincia de Corrientes y nombra sus integrantes. 11 e) Aprobación del Plan Operativo Anual (POA) y Plan de cuentas. Parcialmente cumplida. Mediante Nota UNC N° 25/01 de fecha 12 de febrero del 2001 se envió a la CAF el Plan Operativo Anual para el ejercicio 2001. No se tuvo constancia de su aprobación por parte de dicho organismo. 13) Anexo I, Cláusula 3: Fecha de cierre del Proyecto al 31/12/01. Según Nota del FIDA de fecha 12 de noviembre de 2001, se extiende la fecha de terminación de actividades del Proyecto hasta el 30 de junio del 2004 y la fecha para cerrar la cuenta del proyecto hasta el 31 de diciembre del mismo año. 14) Anexo 3, Cláusula 8: El Prestatario establecerá legalmente y a satisfacción del Fondo: a) Un Comité integrado por el Secretario de la S.A.G.P.yA. y los Ministros del sector de las Provincias Participantes. No cumplida al 31/12/01. b) Un Consejo Coordinador del Proyecto integrado por los Coordinadores de las U.N.C., de las U.P.E. y un representante de los clientes del Proyecto. No cumplida al 31/12/01. c) Un Comité Coordinador Provincial en cada Provincia participante. No cumplida al 31/12/01. d) Foros Productores que reunirán a los delegados elegidos por las organizaciones de clientes que participen del Proyecto. No cumplida al 31/12/01 15) Cláusula 11 a): Evaluación del Proyecto a más tardar el 3º año de ejecución del mismo: No cumplida. La Oficina de Operaciones de desarrollo Rural (OODR) de la Corporación Andina de Fomento (CAF) contrató a la Sra. Claudia Ranaboldo para realizar la Misión de Supervisión al Proyecto de Desarrollo Rural de las Provincias del Noroeste de Argentina (PRODERNEA) la cual fue efectuada durante el periodo 1 al 15 de marzo de 2001. 12 En este informe se exterioriza la situación general del PRODERNEA y su evolución desde octubre de 1997 a diciembre de 1999. Las conclusiones de dicho trabajo se exponen en 5) precedente. BUENOS AIRES, 17 de febrero de 2003. 13 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 4 finalizado el 31/12/01) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. El presente tiene por objeto elevar a consideración de la Dirección del Programa, observaciones y recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno vigente, que hemos considerado necesario informar para su conocimiento y acción futura, atento la continuidad del Programa a través del Convenio de Préstamo N° 417-AR “Programa de Desarrollo Rural para Pequeños Agricultores del Noreste Argentino” (PRODERNEA) formalizado con el Fondo Internacional de Desarrollo Agrícola (FIDA). Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Entendemos que la adopción de las recomendaciones, referidas a las observaciones destacadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de a cuerdo con 14 UNC A) OBSERVACIONES DE EJERCICIOS ANTERIORES NO SUBSANADAS. 1- FALENCIAS ADMINISTRATIVAS Observación: No existe una adecuada separación de funciones en los distintos procesos de la administración del programa, tales como el sector movimientos de fondos con el contable. Comentarios de la UNC: Cabe hacer las siguientes consideraciones: a) la estructura y las funciones de la UNC se ajustan a la normativa vigente del Programa (Convenio 417 AR y Reglamento Operativo); b) existe una importante diferencia entre la confección de una Orden de Pago y la autorización de dicho pago. En ningún caso ocurre que la persona que autoriza es la misma que prepara la OP. Los pagos sólo pueden ser aprobados por el Coordinador y los cheques son firmados en forma conjunta por el Coordinador y el Administrador; c) finalmente, y como resultado de la próxima puesta en marcha del PRODERNEA, que habilita el “fortalecimiento” de la UNC, se incorporará otro asistente para el área durante el 2003. 2- CONSULTORES Observaciones: Selección y Legajos a) En ningún caso se deja evidencia del proceso de selección llevado adelante para la selección de consultores (curriculum vitae, análisis de los antecedentes de los postulantes no seleccionados, cuadro de evaluación). b) En el 90% de los casos auditados, no se tuvo a la vista la solicitud de contratación y la designación formal de los consultores. c) En el 50% de los casos auditados, no se tuvo a la vista Declaración Jurada de la CUIT de 15 los consultores. Comentarios de la UNC: a) Los procesos de selección a los que se aluden en las observaciones son llevados a cabo sólo cuando se solicita la no objeción a la Entidad Cooperante (este trámite no se realiza para la renovación de contratos). En el caso de la contratación de un consultor que se incorporó al Programa en el 2001, el trámite de no objeción incluyó, naturalmente, el b) y c) (Comentarios no procedentes). Contratos En el 85% de los casos auditados, no consta en los contratos, la categoría y dedicación (tiempo completo o parcial) de los consultores. Tampoco consta la fecha de firma del profesional. Comentarios de la UNC: (Comentario no procedente). Recomendación General: Mantener una adecuada separación de funciones y profundizar los controles administrativos a efectos de mejorar la calidad de la información. Mantener legajos completos con toda la documentación que respalde el proceso de selección, evaluación y contratación de los consultores afectados al Proyecto. B) OBSERVACIONES DEL EJERCICIO. 1) CONSULTORES Observaciones: a) Proceso de Selección y Control de Legajos: 16 1. En el 90% de los casos auditados, no se tuvo a la vista la No objeción del Banco a la contratación de los consultores. Asimismo, en el caso de un consultor se tuvo a la vista que la fecha de la No Objeción del Banco es posterior a la fecha del contrato. 2. Se detectaron tres casos de consultores contratados por el proyecto que, según el contrato, sus ingresos brutos anuales superan los $ 36.000.- y declaran estar inscriptos ante la AFIP bajo el Régimen Simplificado para Pequeños Contribuyentes. Al respecto cabe informar que el artículo 17 inciso b) de la ley 24977 de Régimen Simplificado en su capítulo VIII “Exclusiones” no permite optar por éste Régimen a quienes superen ese monto. Comentarios de la UNC: 1) El Programa no reitera la solicitud de no objeción cuando se trata de una renovación. Las Condiciones Generales para el Financiamiento del Desarrollo Agrícola de FIDA (2 de diciembre de 1998) establecen en su sección 7.12 que sólo se requerirá la no objeción al designar los funcionarios del Proyecto y al destituirlos. 2) (Comentario no procedente). Recomendaciones: Mantener legajos completos con toda aquella información referente a la selección de consultores y tener en cuenta las disposiciones fiscales vigentes al momento de formular las contrataciones de profesionales. b) Análisis de Contratos: 1. En el caso de un consultor, si bien existen términos de referencia de la tarea a realizar, no queda expuesto en el contrato la documentación que debe presentar éste (informe) para el cumplimiento de los trabajos. 2. En tres casos se tuvieron a la vista enmiendas a los contratos de consultoría destinadas a aplicar un aumento en el monto de sus honorarios, sin que ello implique una 17 modificación a los términos de referencia de los trabajos a realizar por parte de los profesionales. 3. El 80 % de los contratos de consultoría individual, celebrados a través de UPE Chaco, no se encontraban firmados por una de las partes (Coordinador Provincial). Comentarios de la UNC: 1. Efectivamente. La Cláusula III dice que los pagos se harán efectivos “previa v del locador o persona designada a tal efecto”. 2. La enmienda al contrato de Quiroga de fecha 01/11/01 corresponde a una recategorización. Las otras enmiendas nunca entraron en vigencia. 3. Se subsanará la observación con la firma del Coordinador Provincial. Recomendaciones: Poner especial atención al momento de formalizar las contrataciones que enmarcan las relaciones jurídicas entre las partes (derechos y obligaciones). c) Control de Informes: 1. En el 70% de los casos auditados, no se tuvo a la vista los respectivos informes de avance que acrediten el cumplimiento de los términos de referencia suscriptos. Cabe mencionar que la cláusula IV “Precio de los servicios y forma de pago”, apartado c) del contrato, condiciona los pagos a la previa verificación del cumplimiento de las condiciones de los términos de referencia. Ejemplos: - Veleisan Sarvelio: informes de avance por el período comprendido entre el 15/2/01 y el 15/3/01 y entre el 15/7/01 y el 15/8/01. - Audizzio Walter: informe de avance por el período comprendido entre el 1/8/01 y el 30/10/01. 2. En el 100% de los casos auditados, no se deja constancia de la aprobación de los informes presentados por los consultores. 18 3. En la mayoría de los informes auditados, no consta la fecha de presentación. Tampoco se deja evidencia de la fecha de recepción por parte de la Unidad de Coordinación del Proyecto. 4. En el 50% de los casos no consta la firma del consultor a efectos de acreditar su auditoría. 5. En dos casos no se tuvieron a la vista los respectivos informes finales que los profesionales debían presentar conforme los términos de referencia suscriptos. Comentarios de la UNC: 1. En un equipo de las dimensiones de la UNC, la verificación se da por el mero resultado de las acciones que, de no desarrollarse, inmovilizarían a la Unidad de Coordinación. Por otra parte, los nuevos contratos (Dec. 92/95 y sus modificaciones) no contienen una cláusula de verificación. Si bien los términos de referencia del contrato de un consultor mencionan la presentación de informes, la naturaleza del trabajo desarrollado por los tres técnicos de Miel de la Tierra, aconsejan la presentación de informes unificados bajo la firma del Coordinador del equipo, Raúl de León. En los sucesivos contratos se modificará éste requisito para adecuarlo a la realidad. 2. Al menos en uno de los casos auditados existe aprobación del informe. 3. La observación es correcta. 4. Salvo excepciones constituidas por los informes enviados por mail, los informes se firman. 5. La observación es correcta. Recomendaciones: Profundizar el control de los informes que, según los términos de referencia, están obligados a presentar los consultores contratados por el Proyecto, máxime teniendo en cuenta que la aprobación de los mismos habilita los respectivos pagos. 19 d) Control de Pagos: 1. En el 100% de los casos no se tuvo a la vista el comprobante del ultimo pago de aporte previsional o de Monotributo. 2. a) Con respecto a los gastos realizados a través de la fundación ARGENINTA, correspondientes a honorarios mensuales, se ha realizado un asiento global de lo pagado desde el mes de mayo de 2001 hasta diciembre de 2001 inclusive, incluyendo $ 769.- que, de la documentación tenida a la vista, se refiere a la sumatoria de gastos abonados al consultor bajo los conceptos de taxis, pasajes, alojamiento, refrigerios, etc. b) No se recibió respuesta a la circularización enviada a la Fundación Argeninta, respecto al aporte que ésta debía realizar. 3. Existen diferencias en el pago de honorarios liquidado por la UNC en el orden del 2 % respecto de lo determinado por la auditoria como consecuencia de una incorrecta aplicación de la normativa que fijaba la reducción de honorarios, como así también discrepancias en el cálculo de las retenciones de impuestos a las ganancias practicadas por el Proyecto. Comentarios de la UNC: 1) El Programa no los solicita, ya que el consultor declara bajo juramento efectuar los respectivos aportes o pagar la cuota mensual del Monotributo. 2) a) Se acepta la recomendación. Cabe sin embargo consignar que la contabilizac global se debe al retraso con que la Fundación Argeninta respondió a las reiteradas solicitudes de información por parte del Programa. b) Sin comentarios. 3) Se aplicó de la normativa seguida para la liquidación de los honorarios. 20 Recomendaciones: Profundizar los controles administrativos a los efectos de mejorar la calidad de la información. 2) FALENCIAS ADMINISTRATIVAS – REGISTROS Observaciones: 1. La operatoria se contabiliza por un sistema informático (desarrollado en Excel), el que carece de seguridades mínimas, en cuanto al grado de autorización de acceso a las distintas etapas. 2. Con respecto a la registración de los ingresos en el plan de cuentas se preveen cuentas con el mismo nombre, “fondos recibidos”, cuando se destinan a UNC o una UPE. 3. Se observan falencias en el agrupamiento de las cuentas en el plan de cuentas; la cuenta 802 “fondos a UNC”, como así también las cuentas 821 “Fondos pagados por Pcia (Chaco) y 822 “Fondos pagados por Pcia (Misiones)” son cuentas de gastos que según el plan de cuentas pertenecen al Pasivo, rubro Deudas, pero con saldo deudor. 4. La documentación respaldatoria no se archiva junto con las órdenes de pago. Además en cada orden de pago se liquidan varios conceptos resultando dificultoso, atento lo señalado precedentemente, su control. 5. En las cuentas Nº 224 “Convenios y Suscripciones” y Nº 240 “Gastos de comunicación y difusión” se incluyen gastos correspondientes a viajes y viáticos. 6. En la cuenta Nº 1211-mis “computación” se observó un movimiento de $ 4.050.- no registrado por la UPE Misiones. Idéntica situación se plantea respecto a las cuentas Nº 1301-mis “Salarios y honorarios” $ 9600, 1302-mis “Movilidad” $ 3292,47, Nº 1303mis “Mantenimiento” $ 62,50, 1304-mis “Materiales” $ 38,61 y 1306-mis “Otros Comentarios de la UNC: 21 1. los archivos del sistema UEPEX fueron destruidos por un virus a fines de abril o principios de mayo del 2002 y la situación de extrema restricción presupuestaria para el Inciso 5 impidió la solución del problema hasta el mes de noviembre. A fin de mantener siquiera algún nivel de registracion, se uso el utilitario Excel. El 21 de noviembre, personal de informática del Ministerio de Economía completo la reinstalación del programa en su versión 4.5. en la actualidad, se esta procediendo al traslado de los registros de Excel a UEPEX, con lo que se salvaran los inconvenientes de seguridad señalados. 2. La observación es correcta. La cuenta Nº 801 debería llamarse “ fondos recibidos del exterior” y la Nº 811, “fondos recibidos por la UNC”. Ambas cuentas corresponden al Plan de Cuentas en vigencia desde el comienzo de la implementación del Programa. Durante el 2003 se tiene previsto modificar el Plan de Cuentas, dado que el uso del UEPEX hace innecesaria la actual - y excesiva - apertura de las cuentas. 3. La observación es correcta. Cuando se modifique el Plan de Cuentas se normalizará la 4. Ambas situaciones se modificaron desde enero de 2002. 5. En la cuenta Nº 224 se asentaron los gastos en los que se incurrió por aplicación de los convenios celebrados con PROMER y PROCASUR. En la cuenta Nº 240 se asentaron los gastos en los que se incurrió para difundir los resultados del Programa en diversos eventos organizados en el exterior por FIDA y/o sus Programas regionales, y en el país. 6. Los comprobantes del gasto referido fueron proporcionados por la UNC, dado que se trata de un pago efectuado por cuenta y orden de la Provincia con cheque del Banco de la Nación (cuenta corriente de la UNC). Dicha decisión fue tomada en razón de la conveniencia de los precios. La documentación correspondiente a la compra también fue revisada. La diferencia en el mayor de Misiones fue subsanada (se originó en que los listados presentados correspondían a distintas “fechas de corte”). Recomendaciones: Mantener un sistema contable orgánico e integrado con claves de acceso de seguridad. Adecuar el plan de cuentas conforme a las prácticas contables. 22 Profundizar los controles administrativos a efectos de mejorar la calidad de la información. 3) PASAJES Y VIATICOS Observaciones: 1. No se aplicó ninguna reglamentación interna para la liquidación de viáticos (dentro del país) hasta fines de setiembre del 2001 (pagaban $ 130.- por día para cualquier categoría, más gastos de traslado). No se tuvo en cuenta el decreto 1343/74 modificado y actualizado por decreto Nº 429/95 y Decisión Administrativa Nº 128/96-MEOySP que establecían los regímenes de viáticos para el personal de planta y contratado respectivamente. 2. No queda documentada la solicitud de viajes, las autorizaciones y justificaciones de los traslados financiados por el Proyecto a fin de poder verificar su necesidad. 3. En varios casos además de pagar los gastos de viáticos y traslados se pagan reintegros por 4. En el 90% de los casos falta la firma del beneficiario en la orden de pago correspondiente al reintegro de viáticos. Comentario de la UNC: 1. La observación es correcta. Desde el ejercicio 2000 se venía liquidando el mismo monto diario para todas las categorías. A partir de la publicación del Dec.1184/01, la liquidación de viáticos se sujeta a dicha norma. 2. La observación es correcta. En este ejercicio se solucionó el problema. 3. La observación es correcta. Corresponde a gastos realizados por cuenta del Programa, no a gastos personales de los funcionarios. 4. Si bien no es posible determinar en qué porcentaje de incidencia, una mayoría de los pagos son efectuados por depósito en la cuenta bancaria del beneficiario por residir éste en el 23 interior. En tales casos, la boleta de depósito es suficiente comprobante del pago efectuado. Recomendación: Documentar adecuadamente las erogaciones que en concepto de pasajes y viáticos financia el Proyecto. 4) GASTOS DE TELEFONÍA Observación: De las muestras analizadas, se observó que se rinden gastos de telefonía celular, cuando no hay ningún teléfono celular a nombre del proyecto. También se rinden compras de tarjetas para celular. Comentario de la UNC: En efecto. Se trata de teléfonos particulares que, en determinados casos, se han usado como si fueran del Programa. Recomendación: Verificar la pertenencia de los gastos pagados por el Proyecto. 5) SEGUROS Y ALQUILERES Observaciones: 1. Se observó el pago del seguro por el período 16/11/01 al 16/12/02 de una camioneta Isuzu 4x4 por un total de $ 3.201.- (OP 1078) . Al respecto se informa que dicho vehículo se encontraba afectado a la UPE Chaco, la que debería haberse hecho cargo de dicho gasto. Se afectó al ejercicio el total del gasto cuando, lo que correspondía era apropiar la parte proporcional del gasto noviembre y diciembre de 2001 por $ 377,63; $ 2823,37 como gastos pagados por adelantado. 24 2. Sobre el mismo vehículo (afectado a la UPE Chaco), se abona el servicio de garaje por el mes de noviembre y diciembre de 2001 por $ 180.-. 3. Se abona el alquiler de un local en la Provincia de Corrientes con el fin de trasladar la sede de la UNC a dicha Provincia. Se pagan $ 475.- por mes, pagando por adelantado 24 meses, es decir $ 11.400.- (OP 1133), el contrato comenzó a regir a partir de diciembre del 2001. Se observa: ♦ No se tuvo a la vista la NO OBJECION del FIDA ni los antecedentes que justifiquen el traslado de la sede de la UNC a dicha Provincia. ♦ Solamente correspondía afectar al ejercicio el mes de diciembre por $ 475.-, el resto $ 10.925.- correspondía imputarlos como anticipo de alquileres. ♦ Dicho traslado no se llevó a cabo, no se tuvo a la vista cancelación del contrato y devolución de los fondos anticipados, en caso de corresponder. 4. Se tuvo a la vista que los recibos correspondientes al alquiler de la vivienda en Chaco están hechos a nombre de Rita Aranda y no del proyecto, además es un recibo que no cumple con los requisitos de la Resolución Nº 3419/91-DGI (siempre y cuando no sea el único inmueble destinado a alquiler). Comentario de la UNC: 1. El vehículo fue afectado, originalmente, a la Unidad de Gestión Aborigen. Cuando ésta dejó de funcionar (se adjuntan fotocopias de las comunicaciones a las Provincias), la UNC asumió transitoriamente la responsabilidad directa de la ejecución del componente Fondo de Apoyo a las Comunidades Aborígenes, por lo que la camioneta estuvo, de hecho, afectada a la UNC, hasta octubre de 2002. Por otra parte, se acepta que correspondería afectar sólo parcialmente al ejercicio 2001 por el costo del seguro, pero se prefirió continuar con el criterio de contabilización utilizado en el ejerció anterior. 2. Ídem punto 1. 3. Respecto de la No Objeción, ésta no fue solicitada porque la mudanza era una aspiración 25 de FIDA. Al respecto, del Informe de la Misión de Supervisión de diciembre de 2001 y nota remitida por Raquel Peña Montenegro, se felicitan a la Secretaría por la decisión. En cuanto a la imputación, la observación es correcta. 4. (No procedente). Recomendación: No solventar gastos correspondientes a las UPE’s, en caso de hacerlo efectuar el cargo correspondientes a sus responsables. No formalizar operaciones que impliquen incertidumbre de su aplicación efectiva a los fines del Proyecto. 6) GASTOS DE COMUNICACIÓN Y DIFUSIÓN Observaciones: 1. Con referencia a la rendición N° 188 por $ 803.- (OP 876) de Martín Amengual correspondiente al viaje realizado a Perú, no se tuvo a la vista la solicitud del viaje donde se especifique el motivo del mismo. Se abonan gastos de taxis por $ 70.- sólo existen comprobantes por $ 40.-. 2. Se observaron $ 6.000.-(OP 1035) correspondientes a un anticipo de fondos para la realización del encuentro nacional de “Técnicas que Trabajan con Mujeres Rurales” (TRAMA). Al respecto, se tuvo a la vista nota DDA N° 726 con fecha 22/10/01 en la que se solicita la financiación de la realización del citado encuentro. No surge de la documentación analizada que dicho gasto se encuentre entre los objetivos del proyecto. Tampoco se aclaran las firmas en la orden de pago autorizando el gasto. Comentario de la UNC: 1. La observación es correcta, en lo que a Amengual se refiere. 2. El PRODERNEA incorpora la perspectiva de Género, tal como se dice en los documentos del Programa. En el Documento Ex Ante, Volumen II, Anexo VI, se lee que el Objetivo 26 General de dicha incorporación es “Lograr una mayor igualdad de oportunidades entre hombres y mujeres y una mayor eficiencia en la gestión de tres ámbitos del programa: 1) los sistemas de producción familiar de los pequeños productores beneficiarios; 2) las organizaciones representativas y económicas de los pequeños productores beneficiarios (consorcios, comités y foros zonales, departamentales y provinciales); 3) la organización institucional y la gestión de los componentes del Programa“. María Edelmira Díaz es la Asesora en el tema Género en la DDA y Coordinadora de la Red TRAMA. Efectuar únicamente las erogaciones que están dentro de los objetivos del proyecto. UPE CHACO 1) CREDITOS: Cumplimiento de los términos y condiciones de los subprestamos según Apéndice III “Reglamento de Crédito” del Reglamento Operativo del PRODERNEA. Observaciones: No se tuvo a la vista Acta u otra documentación de Constitución del Comité Provincial de Asistencia Técnica y Crédito. Cabe mencionar que el Coordinador de la UPE Chaco mediante Nota N° 129/02 de fecha 29/11/02, en respuesta al requerimiento de ésta auditoria, expresa que la composición del Comité figura en las actas de aprobación de los proyectos y que la UPE entendió esta documentación como suficiente para el fin propuesto. Comentarios de la UPE: Se reitera los términos de la Nota N° 129/02 de fecha 29/11/02 de esta UPE. Análisis de legajos de beneficiarios: 1. En ningún caso consta la declaración jurada de ingresos. Sólo se tuvo a la vista una planilla en 27 donde consta el ingreso bruto familiar anual, no pudiéndose determinar si el monto denunciado proviene de los ingresos netos anuales de la explotación de la finca del beneficiario del crédito o si incluye otros ingresos. Cabe mencionar que en muchos casos el monto supera los USD 2.500.- anuales. 2. En algunos casos el tamaño total de la finca de los beneficiarios de los créditos excede las 25 hectáreas, no existiendo documentación que acredite la existencia de suelos pedregosos, salitrosos, fuertes declives o carentes de aptitud agrícolas que justifique su inclusión como beneficiario. 3. En el 100% de los casos auditados, no se tuvo a la vista, en caso de existir explotación hortícola u otros cultivos intensivos, la dimensión de la superficie cultivada, a efectos de constatar que la 4. Con respecto a los integrantes del “Proyecto Mujeres Horticultoras de Resistencia”, se tuvo a la vista una declaración jurada de fecha 11/10/00 ante el Poder Judicial de la Provincia de Chaco, donde consta que una integrante del grupo trabaja la tierra con un grupo de familia, quienes no son identificados. Asimismo, no consta la autorización del propietario para la ocupación de la tierra ni el período de ocupación a los efectos de constatar que en caso de existir autorización de ocupación sea por un período superior a la vida del Préstamo. 5. No se tuvo a la vista título de propiedad, contrato de arrendamiento u otra documentación que acredite ocupación de tierras fiscales o privadas de un beneficiario del crédito (“grupo Km. 62”), y 8 beneficiarios de los créditos (“grupo Salavina”). 6. En algunos casos, no consta copia del D.N.I. a los efectos de verificar el domicilio de los beneficiarios. 7. En el 100% de los casos, no se tuvo a la vista libre deuda o declaración jurada que acredite que los beneficiarios no poseen deudas vencidas directas con el PNEA (FIDA/BID) ni con otros programas oficiales de crédito. 8. En el caso de los Proyectos: “Hacia una producción de carne eficiente”; “Mujeres horticultoras de Resistencia” y; “Producción de fardos y rollos de alfalfa”, no se tuvo constancia que se hayan 28 constituido las respectivas garantías prendarias y solidarias. 9. Con respecto al “Proyecto Mujeres Horticultoras de Resistencia (consorcio nosotras y ellos)”, el crédito aprobado era de $30.000.- a realizarse en dos desembolsos de $ 22.650.- y $ 7.350.cada uno. Al respecto de la documentación integrante del otorgamiento de los créditos a los beneficiarios de este proyecto no surge que se encuentra previsto éste último. 10. En el 100% de los casos auditados, no se ha registrado el devengamiento por los intereses no abonados por los beneficiarios de los créditos. Comentarios de la UPE: 1. 2. 3. 4. y 7. (Comentarios no procedentes). 5. Documentación que acredite la tenencia de la tierra: la misma ha sido solicitada a los respectivos 6. Fotocopias de D.N.I.: las fotocopias de DNI faltantes corresponden al grupo Km. 62, ya fueron solicitadas al asistente técnico del grupo y se enviarán al momento de contar con ellas en esta UPE, para la verificación del domicilio esta UPE consideró válido las fotocopias de la documentación que acredite la tenencia de la tierra de los beneficiarios, que obran en la carpeta de proyecto ya que los mismos viven en sus fincas. 8. Garantías: las garantías prendarias previstas en el Reglamento de crédito no se han podido realizar por no contar la Administración provincial con fondos disponibles para el sellado de las mismas. 9. Proyecto Mujeres Horticultoras de Resistencia: el cronograma de desembolsos de los créditos figura en el Proyecto evaluado y aprobado por el Comité de Crédito. El segundo desembolso, previsto para el tercer año se efectuará teniendo en cuenta la ejecución de las actividades propuestas en el proyecto y la conducta de pago manifestada por los beneficiarios, razón por la cual la documentación se elaborará en el momento y evaluando las condiciones previstas. 10.Se procederá al registro contable en cumplimiento de la observación realizada. 29 Recomendaciones: Abstenerse de otorgar créditos a beneficiarios que no cumplan con todos los requisitos, términos y condiciones enumerados en el Reglamento Operativo del PRODERNEA. Profundizar los controles respecto a la evaluación y selección de los beneficiarios de los créditos otorgados por el Proyecto, como así también mantener archivos completos de la información. 2) FONDO DE APOYO A LAS COMUNIDADES ABORÍGENES (FACA). Observaciones: a) No se tuvo a la vista documentación que acredite la instalación y mantenimiento de la Unidad de Gestión Aborigen (UGA) en la ciudad de Castelli (Chaco), determinada en el Reglamento Operativo del Proyecto. Cabe mencionar que mediante Nota N° 129/02 de fecha 29 de noviembre de 2002 el Coordinador de la UPE Chaco, en respuesta al requerimiento de ésta auditoria, dice que la Unidad de Gestión Aborigen fue conformada en el año 2000 y en la actualidad no se encuentra en funcionamiento como tal, por decisión tomada por la Coordinación Nacional con el acuerdo de las Provincias. De lo informado por el Coordinador, no se tuvo a la vista documentación alguna. b) No se tuvo a la vista Resolución, Disposición u otra documentación que disponga la forma de ejecutar el Fondo de Apoyo a las Comunidades Aborígenes (FACA), toda vez que el reglamento operativo del proyecto en su apéndice VI determina que la ejecución será a través de la UGA y según lo informado, ésta unidad no se encuentra en funcionamiento. Comentarios de la UPE: a) y b) (Comentarios no procedentes). Recomendaciones: Dar cumplimiento a lo estipulado en el Reglamento Operativo del PRODERNEA. Documentar las decisiones tomadas que den cuenta de cambios de las 30 estipulaciones determinadas en el Manual Operativo. Profundizar el control en cuanto a los desembolsos, absteniéndose de efectuarlos sin previa rendición, condición necesaria para el siguiente desembolso. 3) REGISTRACION: Observaciones: a) No existe una correlatividad entre la fecha de registración y los números de los asientos, según lo visualizado en el libro diario. b) PROYECTO AGUA Y HUERTAS PARA MIRAFLORES: (sin N° de cuenta) 1) 1° desembolso: $ 7350 2° desembolso: $ 2774 (OP 984) (OP 1031), corresponde a los meses 2, 3 y 4 del cronograma de desembolsos, hecho al mes siguiente del 1° desembolso. Sobre el particular, el reglamento prevé que para hacer un nuevo desembolso debe estar debidamente justificado el anterior, de lo cual no se tuvo constancia. 2) OBRAS - “Perforación en los lotes 58, 89, 76, 65, 53, 7 y techat 2” por $ 20.050.“Cisternas en los parajes, Central Norte y Lote 86” por $ 44.880.1. En ambos casos el monto adjudicado es superior al estimado (15.680.- y 36.055,23). 2. En los dos casos se invitaron a cotizar solamente a dos empresas para la ejecución de las obras, incumpliendo así lo dispuesto en el Convenio de Préstamo Anexo 4 D, punto 7 (la adjudicación resultará de la evaluación y comparación de ofertas provenientes de al menos 3 proveedores). 3. No se tuvo a la vista documentación que acredite la presentación al FIDA de una copia certificada o autenticada de los contratos de obras firmados con la empresa adjudicatada y de dos copias a la Institución Cooperante, junto con el análisis de las respectivas ofertas y las recomendaciones de adjudicación, según lo dispone el Convenio de Préstamo en su anexo 4 E, punto 10. 4. No se tuvo a la vista ningún tipo de recibo o firma de la orden de pago por los importes 31 observados. 5. No se aplicó la reducción del 13% a los pagos según lo dispuesto por el decreto 1060/01 de fecha 22/8/2001 en concordancia con la Ley 25.453 de fecha 30/7/2001. c) “Proyecto Miel de la Tierra” - Desembolsos Nº 1° (OP N 871) por $ 4.000.-; Nº 2° (OP N 977) por $ 17.100.- y, Nº 3 (OP N 1117) por $ 9.320.-. En todos los casos se procedió a desembolsar no habiéndose rendido por lo menos el 75 % del desembolso anterior. En el caso del segundo desembolso se había rendido el 40,62 % del primero y, en el tercer desembolso se había justificado el 63,19 % del segundo. - En lo que respecta a los gastos rendidos por un consultor ninguno de los comprobantes está a nombre del PRODERNEA, los comprobantes carecen de N° de CUIT y se incluyen gastos de fecha 17/07/01 (asiento 16124) por $ 361,28 que corresponden a otro consultor. Comentarios de la UPE a) Sin comentarios b) 1) De la documentación aportada con posterioridad al viaje realizado a la UPE, a la fecha de solicitud del segundo desembolso, no estaba rendido el primero. Con respecto al segundo desembolso, el mismo corresponde a desembolsos de los meses, 2, 3 y 4 (según cronograma) y no hay ninguna justificación que aclare la necesidad de desembolsar los tres meses juntos, más aun cuando hay gastos realizados en enero/02. De las rendiciones presentadas se observan, compras de rollos de alambre, palas, hachas, machetes, etc., por un total de $ 2584,01 y las facturas corresponden a “Atilio César Koffler – Venta de combustibles y 2)1. (No procedente). 2. La observación es correcta. Solo hay dos empresas contratistas de éstas obras en la Provincia de Chaco. 3. La observación es correcta. 4. La primera observación es correcta. En cuanto a los recibos u ordenes de pago, 32 presuntamente no firmados, se remite al anexo 1 punto 4 tercer párrafo, en el que se establece se efectuaran por depósito en la cuenta del señor Marcón (se la individualiza con 5. Sin comentarios. c) - (No procedente) - Respecto al nombre del responsable de los gastos es dable aclarar que el mismo fue ocasionado por un error involuntario debido a la continuidad en las actividades encomendadas en el ámbito provincial y luego nacional Recomendaciones: Dar cumplimiento a la normativa vigente respecto a los procesos de selección y en especial a lo estipulado en el Convenio de Préstamo, Anexo 4 mediante el cual se establecen los procedimientos a seguir para las adquisiciones y contrataciones. Profundizar los controles respecto a la formulación de los respectivos contratos que enmarcan las relaciones jurídicas involucradas, y los controles administrativos a efectos de mejorar la calidad de la información. Considerar la legislación vigente al momento de liquidar los pagos. UPE MISIONES 1) REGISTRACION Observaciones: 1) No existen niveles de autorización ni de supervisión respecto de las registraciones, tampoco claves de acceso, lo que permite modificar la información. 2) La información de la UPE no es cargada en forma automática por la UNC, esta se realiza en forma manual provocándose distorsiones entre ambas. Se observó una diferencia de $330 en el saldo del libro Banco de la UPE Misiones, respecto de lo registrado por la UNC correspondiente a un error en la carga del asiento Nº 210. Se contabilizó $159, cuando correspondía $489. corresponde ajuste. 33 Comentarios de la UPE: Sin comentarios. Recomendaciones: Fijar niveles de acceso a las registraciones contables a efectos de definir responsabilidades. Conciliar periódicamente la información a fin de detectar posibles errores. 2) FALENCIAS ADMINISTRATIVAS Observaciones: 1) Las órdenes de pago no se encuentran prenumeradas. 2) Se realizan contrataciones directas en base a la normativa provincial, con niveles de autorización y topes monetarios distintos a las normas vigentes FIDA BID, argumentándose que ante insistentes solicitudes la UNC no le proveyó la normativa correspondiente. Para esos casos sólo existe un único presupuesto o una única factura pro forma. 3) Se observaron errores de suma en la registración de los gastos que en concepto de salarios incluye la UPE como erogaciones del Programa. No se firman los recibos de sueldos, ni libros laborales argumentándose que los pagos se realizan Comentarios de la UPE: 1) Sin comentarios. 4) Es de destacar que las contrataciones directas y niveles de autorización de las normas provinciales son inferiores a las establecidas por el anexo 4 del Contrato de Préstamo , en virtud de ello no se ha transgredido la normativa FIDA. Respecto a la no disponibilidad es exclusivamente al documento denominado “Directrices para adquisiciones de Bienes y Servicios con la asistencia Financiera del fondo internacional de desarrollo agrícola “ 1982. 3) Se procedió a contabilizar el ajuste propuesto. 34 Recomendación: Profundizar los controles administrativos a efectos de mejorar la calidad de la información. Cumplimentar la normativa vigente. 3) CREDITOS: Cumplimiento de los términos y condiciones de los subprestamos según Apéndice III “Reglamento de Crédito” del Reglamento Operativo del PRODERNEA. Observaciones: Legajos 1) En ninguno caso consta la declaración jurada de ingresos brutos anuales de hasta USD 2.500.netos por productor, sólo se tuvieron a la vista unas “planilla de declaración jurada de ingresos” las que en muchos casos supera dicho monto. 2) En ningún caso consta el libre deuda, declaración jurada o el informe (de la central de riesgo) que acredite que los beneficiarios no poseen deudas vencidas o anteriores con el proyecto FIDA/BID (PNEA). 3) En algunos casos no se tuvieron a la vista los títulos de propiedad. 4) En algunos casos el tamaño total de la finca de los beneficiarios de los créditos excede las 25 hectáreas (límite para acceder al crédito), no existiendo documentación que acredite la existencia de suelos pedregosos, salitrosos, con fuertes declives o carentes de aptitud agrícola por otras causas que justifique su inclusión como beneficiario. Comentario de la UPE 1) (No procedente). 2) (No procedente). 3) (No procedente). 4) En el art. 7, tercer párrafo expresa que no podrán exceder de 25 hectáreas de tierra apta para la producción, pues exceptúa para fincas mayores (suelos pedregosos,salitrosos,fuertes declives,lagunas ,bañados, o carentes de aptitud agrícola. 35 Recomendaciones: Abstenerse de otorgar créditos sin cumplir con todos los requisitos, términos y condiciones enumerados en el Reglamento Operativo del PRODERNEA. Profundizar los controles respecto a la evaluación y selección de los beneficiarios de los créditos otorgados por el Proyecto, como así también mantener archivos completos de la información. BUENOS AIRES, 17 de febrero de 2003. 36 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NORESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 417-AR FIDA (Ejercicio N° 3 finalizado el 31/12/00) Al Señor Subsecretario de Financiamiento del Ministerio de Economía. Como queda establecido en el respectivo dictamen, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: a) Comparación de las cifras de los estados financieros con registros y planillas auxiliares. b) Cotejo de las acumulaciones de las transacciones del ejercicio contra los documentos que les dieron origen. c) Test o prueba de transacciones. d) Reconciliaciones bancarias. e) Confirmaciones a terceros. f) Análisis de la metodología de selección y contratación de consultoría. g) Como así también la aplicación de otros procedimientos de control en la medida que se los 37 consideró necesarios en las circunstancias, adaptándolos a la naturaleza específica de la actividad auditada. Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. El alcance del examen comprendió, entre otros: - el 100 % de los orígenes de fondos ingresados durante el período finalizado el 31/12/02; y - el 42,65 % de las aplicaciones conforme el siguiente detalle: ADMINISTRACION UNC ADMINISTRACION UPE VEHICULOS,MAQ,EQUIPOS SERVICIOS TECNICOS FONDO DE DESARROLLO COSTO SERV FINANCIEROS FACA COSTOS FINANCIEROS TOTAL APLICACIONES TOTAL % Incidencia MUESTRA % APLICACIONE s/el Total S POR RUBRO 366.627,57 18,88 231.740,19 63,21 252.283,02 13,00 75.802,75 30,00 6.213,63 0.32 3.408,63 54,86 436.206,15 22,47 105.618,88 24,21 545.112,00 28,08 152.360,00 27,95 25.111,03 1,29 9.283,00 36,97 230.200,59 11,86 170.243,55 73.95 79.630,31 4,10 79.630,31 100,00 1.941.384,30 100 828.087,31 42,65 Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. En otro orden de cosas corresponde destacar que la Unidad Nacional de Coordinación del Programa no obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente, y receptando favorablemente las sugerencias y ajustes de auditoría presentados. BUENOS AIRES, 17 de febrero de 2003. 38