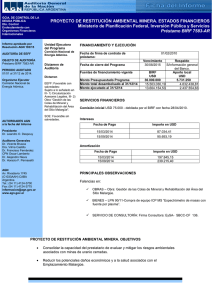

2005_042info.pdf

Anuncio