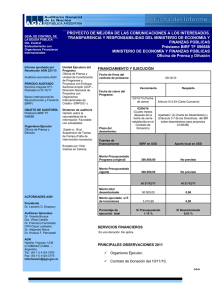

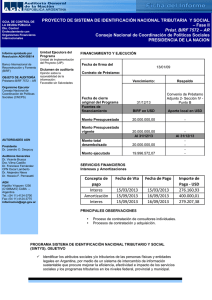

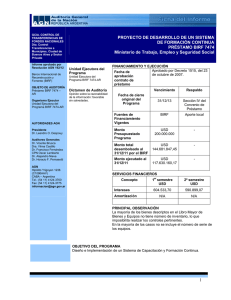

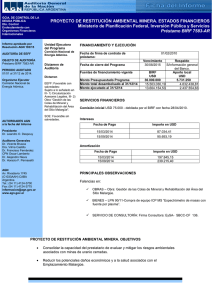

2014_219info.pdf

Anuncio