2009_124info.pdf

Anuncio

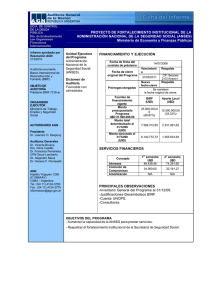

AGN Auditoría General de la Nación Gerencia de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: Número de Préstamo: Objeto del Préstamo: Organismo Responsable: Organismo Ejecutor: Director Nacional del Programa: Coordinador General del Programa : BIRF y Aporte Local 7318/AR Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social ANSES II Ministerio de Trabajo, Empleo y Seguridad Social. Administración Nacional de la Seguridad Social-ANSES. Lic. Amado BOUDOU-Director Ejecutivo de la ANSES-Decreto PEN Nº 754/08 del 06/05/08. Lic. Katya Soledad DAURA Objetivos del Programa a) Aumentar la capacidad de la ANSES para prestar servicios, a través del mejoramiento de su eficiencia, eficacia, transparencia y funciones de rendición de cuentas y de sus iniciativas sobre gestión del cambio. b) Medidas de respaldo del fortalecimiento institucional de la Secretaria de Seguridad Social. Breve descripción de la operatoria del Programa El financiamiento es para mejorar la capacidad de autogestión de las unidades de base de la ANSES, y su protagonismo en la administración de los recursos, a través del mejoramiento de su eficiencia, eficacia, transparencia y funciones de rendición de cuentas, sus iniciativas sobre gestión del cambio y sobre las medidas de respaldo del fortalecimiento institucional de la Secretaría de Seguridad Social. La operatoria se desarrollará, a través del cumplimiento de cuatro componentes: A) Eficacia institucional de la ANSES; B) Eficacia institucional de la Secretaría de Seguridad Social; C) Transparencia y Participación y; D) Gestión del cambio. AGN Auditoría General de la Nación Gerencia de la Deuda Pública II.- FINANCIAMIENTO Y EJECUCION USD Fecha de firma del Contrato de Préstamo: Vencimiento 31/03/2011 - Fecha de cierre original del Programa: Prórrogas otorgadas: BIRF Fuentes de financiamiento vigente: 14 de Julio de 2006 Respaldo CP: Sección 2.03 Anexo I. Aporte local Importes expresados en Dólares 25.000.000,00 5.764.008,26 23,06% 5.693.850,81 22,78% Monto Presupuestado del Programa: Monto total desembolsado al 31/12/08: Porcentajes de desembolsos sobre el total: Monto ejecutado al 31/12/08: Porcentajes de ejecución sobre el total: 12.500.000,00 1.493.146,86 11,95% 304.286,62 2,43% III.- COSTOS FINANCIEROS Datos Notas de la TGN Datos del Pago Efectuado Fecha Vencimiento Importe USD Concepto 2731/2008 C.O.C.-D.A.C.B.-TGN 17/03/2008 15/03/2008 39.492,17 15/09/2008 15/09/2008 37.797,61 77.289,78 17/03/2008 15/03/2008 68.394,53 15/09/2008 15/09/2008 Total de Intereses Pagados: 53.037,75 121.432,28 Total Intereses y Comisiones Pagadas: 198.722,06 3066/2009 C.O.C.-D.A.C.B.-TGN Comisiones Total de Comisiones Pagadas: 2731/2008 C.O.C.-D.A.C.B.-TGN 3066/2009 C.O.C.-D.A.C.B.-TGN Intereses IV.- AUDITORÍA Dictamen Favorable con salvedades: Excepto por: III- 2) Diferencia entre el saldo en su poder comunicado por la UNOPS y el del mayor contable del Programa. Principales observaciones: Índice B. I. B. II. B. IV. Título Estados Contables del Programa. Inventario General del Programa al 31/12/2008. Bienes Adquisiciones INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL”(ANSES II) CONVENIO DE PRÉSTAMO BIRF N° 7318-AR (Ejercicio Nº 3 finalizado el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en I. siguiente, por el ejercicio finalizado el 31 de diciembre de 2008, correspondientes al “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II), dependiente de la Administración Nacional de la Seguridad Social -ANSES-, parcialmente financiado con recursos del Convenio de Préstamo N° 7318-AR, suscripto el 14 de julio de 2006 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). Parte de los fondos que serán suministrados por el BIRF para llevar adelante el Plan de Adquisiciones de Bienes, son administrados financieramente por la Oficina de Servicios para Proyectos de las Naciones Unidas con sede en Nueva York (UNOPS), como Agente de Adquisiciones. Al respecto, con fecha 27 de noviembre de 2006, el Gobierno Argentino suscribió con la UNOPS un “Acuerdo de Servicios de Gestión” (Management Service Agreement -MSA) Proyecto ARG/06/R01, conforme lo previsto en el Anexo I - Articulo III Ejecución del Proyecto - Sección 3.08 (a), del Convenio de Préstamo. I. ESTADOS AUDITADOS 1. Estado de Fuentes y Usos de Fondos al 31/12/08, expresado en dólares estadounidenses. 1 2. Estado de Fuentes y Usos de Fondos al 31/12/08, expresado en pesos y y Anexos I., II. y III 3. Estado de Inversiones Acumuladas por Categoría de Inversión y Fuente de Financiamiento al 31/12/08, expresado en dólares estadounidenses. 4. Estado de Inversiones Acumuladas por Categoría de Inversión y Fuente de Financiamiento al 31/12/08, expresado en pesos 5. Notas a los Estados Financieros Nros. 1 a 6, que forman parte de los estados precedentes. 4. Información Adicional: Balance de las Cuentas del Proyecto acumulado al 31/12/08, expresado en pesos . Balance de las Cuentas del Proyecto acumulado al 31/12/08, expresado dólares estadounidenses Los estados financieros e información adicional detallados precedentemente, fueron preparados por la UCP y son de su exclusiva responsabilidad. Fueron recibidos en su versión definitiva el 30/06/2009 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea estuvo orientada a expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 20/09/2008 y el 30/12/2008, entre el 02/02/2009 y el 20/02/2009 y entre el 27/04/2009 y el 30/06/2009. II. ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas de los registros contables y demás procedimientos de auditoría que 2 se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta. III. ACLARACIONES PREVIAS 1. Las inversiones del ejercicio contienen USD 1.002.727,92 en concepto de ajustes del anterior quedando correctamente valuado el acumulado al 31/12/08. 2. De la respuesta recibida de UNOPS a nuestra circularización, respecto al saldo disponible en su poder al 31/12/08, surge una diferencia con lo registrado por el Programa de USD 26.448,23, conforme detalle expuesto en el siguiente cuadro: Saldo disponible en UNOPS al 31/12/08 según Respuesta de UNOPS a nuestra circularización Cifra según registros del Programa Diferencia: Importes USD 638.990,00 612.541,77 26.448,23 Conformación de la diferencia Orígenes de la diferencia: Omisión de contabilización de Intereses ganados acumulados, generados por la Cuenta de UNOPS (fondos del Programa) Nº 015-002284 del JP MORGAN CHASE BANK en New York Gastos de Administración acumulados Diferencia de valuaciones de inversiones entre UNOPS y el Programa (según reporte enviado por la UNOPS) Importe Neto: IV. Importe USD 214.839,00 -183.744,46 -4.646,31 26.448,23 DICTAMEN En opinión de esta Auditoría General de la Nación, excepto por lo mencionado en III. 2. precedente, los estados financieros e información adicional identificados en I., presentan razonablemente la situación financiera del “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II) al 31/12/08, así como las transacciones operadas durante el ejercicio finalizado en esa fecha, de conformidad con 3 prácticas contable- financieras usuales y con los requisitos establecidos en el Convenio de Préstamo BIRF N° 7318-AR del 14 de Julio de 2006. BUENOS AIRES, 30 de junio de 2009. 4 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL” (ANSES II) CONVENIO DE PRÉSTAMO BIRF Nº 7318-AR (Ejercicio N° 3 finalizado el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado detallado en el apartado I. siguiente, por el ejercicio finalizado el 31/12/08, referido a la Cuenta Especial del “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II), Convenio de Préstamo BIRF N° 7318-AR del 14/07/06. I. ESTADOS AUDITADOS Estado de la Cuenta Especial al 31 de diciembre de 2008, expresado en dólares estadounidenses correspondiente a la cuenta Nº 385.698/3, abierta en el Banco de la Nación Argentina (BNA). El mencionado estado, fue preparado por la Unidad Coordinadora del Programa (UCP). La versión definitiva de tal reporte, fue presentada a AGN el 30/06/2008, se adjunta inicialada por nosotros a efectos de su identificación con este dictamen. 5 II. ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las que son compatibles con las de Aceptación General en la República Argentina para la profesión contable, y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos considerados necesarios. III. DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I., presenta razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II) al 31/12/08, así como las transacciones operadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales en la República Argentina y con las estipulaciones sobre el uso de fondos contempladas en la respectiva cláusula y anexo del Convenio de Préstamo BIRF N° 7318-AR del 14/07/06. BUENOS AIRES, 30 de junio de 2009 6 INFORME DE AUDITORÍA SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL” (ANSES II) CONVENIO DE PRÉSTAMO BIRF N° 7318-AR (Ejercicio N° 3 finalizado el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Certificados de Gastos (SOE’s) y las Solicitudes de Retiro de Fondos relacionadas, emitidos y presentados al Banco Mundial durante el ejercicio 2008, correspondientes al “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II), parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 7318-AR, suscripto el 14/07/06 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). I. ESTADOS AUDITADOS Estado de Solicitudes de Desembolsos, por el ejercicio finalizado el 31 de diciembre de 2008, expresado en dólares estadounidenses. El mencionado estado fue preparado por la Unidad Coordinadora del Programa (UCP). La versión definitiva del mismo, fue presentada a esta AGN el 30/06/2008. Se adjunta inicialada por nosotros a efectos de su identificación con este dictamen. 7 II. ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa, emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de Aceptación General en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de documentación de respaldo de los SOE’s, verificación de elegibilidad de los gastos y demás procedimientos que se consideraron necesarios en las circunstancias. III. ACLARACIONES PREVIAS 1. A título informativo, se detallan las solicitudes presentadas por el Programa al 31/12/08: Nº 2 3 4 Cifras expresadas en dólares estadounidenses Datos de la solicitud Ingreso en Cuenta del Categoría de Proyecto desembolsos/inversión Fecha 12/12/2007 03/01/2008 1.956.254,26 07/10/2008 03/11/2008 1.198.604,00 01/12/2008 Pago Directo 1.046.650,00 Total Justificado: 4.201.508,26 Las nros. 2 y 3 son reintegros de fondos por inversiones afrontadas con aportes locales.. 2. El Programa no presentó rendiciones por las inversiones relacionadas con rubros distintos a los de “Bienes”. Total de inversiones al 31/12/08: USD 5.693.850,81, total no rendido USD 93.566.61 (1,64%) distribuido en Servicios de Consultoría (USD 64.074,26) y Servicios no relativos a Consultoría (USD 29.492,35). Estos gastos no fueron rendidos desde el comienzo del préstamo. 8 IV. DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I., correspondiente al “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II), presenta razonablemente los Certificados de Gastos y las Solicitudes de Retiros de Fondos relacionadas, emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31 de diciembre de 2008, de conformidad con los requisitos establecidos en el Convenio de Préstamo BIRF N° 7318-AR del 14/07/06. BUENOS AIRES, 30 de junio de 2009. 9 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL” (ANSES II) CONVENIO DE PRÉSTAMO BIRF N° 7318-AR (Ejercicio N° 3 finalizado el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Durante el transcurso de la auditoría externa realizada por esta Auditoría General de la Nación sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2008, correspondientes al “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social (ANSES II)”, se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable- financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 7318-AR, suscripto el 14 de julio de 2006 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). 1. Sección 2.01-Monto del Financiamiento Original USD 25.000.000,00: Al 31/12/08 el Banco había desembolsado de la cuenta del préstamo USD 5.764.008,26 (incluye USD 62.500.- en concepto de comisión inicial.: Cifras expresadas en dólares Total monto del préstamo Menos: Desembolsado en el ejercicio 2008 Desembolado en el ejercicio 2007 Saldo sin desembolsar al 31/12/2008: 25.000.000,00 4.201.508,26 1.562.500,00 19.235.991,74 2. Sección 2.02 (b)-Apertura de la Cuenta Especial: Cumplida. A través de Nota GT N° 1169/2007, la Gerencia de Tesorería de la ANSES, informó al Programa que con fecha 28/03/2007 se encuentra abierta en el Banco de la Nación Argentina la siguiente cuenta del Proyecto: 10 Tipo Cuenta en Dólares Nº 385698/3 Denominación ANSES -7500/850-Pmo. BIRF 7318 AR USD Saldo al 31/12/08 USD 355.266,31. 3. Sección 2.05-Comisión por Compromiso: Cumplida: Durante el ejercicio 2008 se efectuaron pagos por este concepto, según detalle realizado en el siguiente cuadro: Datos del Pago efectuado Vencimiento S/CP 15/03/2008 15/09/2008 Fecha 15/03/2008 15/09/2008 Total: Importe en USD 39.492,17 37.797,61 77.289,78 4. Sección 2.06-Intereses: Cumplida: Durante el ejercicio 2008 se efectuaron pagos por este concepto, según detalle realizado en el siguiente cuadro: Datos del Pago efectuado Vencimiento S/CP 15/03/2008 15/09/2008 Fecha 15/03/2008 15/09/2008 Total: Importe en USD 68.394,53 53.037,75 121.432,28 5. Sección 3.02 (b)-Plan de Adquisiciones: Cumplida. Fue registrado en el SEPA (Sistema de Ejecución de Planes de Adquisiciones), bajo el ISA 1-2008 (Información Sobre Adquisiciones) y aprobado por el BIRF el 26/06/2008 y complementariamente el 15/10/2008. 6. Sección 3.04-Manual Operativo del Proyecto: Cumplida. Con fecha 05/02/07 la ANSES, a través de Nota GPL N 40/07, pone en conocimiento de la Unidad Coordinadora del Proyecto (UCP), el dictado de la Resolución DEA (Dirección Ejecutiva de la ANSES) N° 56/07 del 31/01/2007, la cual aprueba y adjunta el Manual Operativo del Proyecto. La aprobación de tal instrumento por parte del BIRF, se cumplió con la Declaración de Efectividad del Préstamo de fecha 16/11/2006. 11 7. Sección 3.05 (a) y (b)-Creación del Comité Directivo, UCP y Estructura y Funciones del Personal integrante de la UCP: Parcialmente cumplida. Por Notas GFI 030/08 y D.E. 218/08 de fechas 31/01/08 y 17/03/08, respectivamente, el Programa solicitó una nueva postergación para la creación del Comité de Directivo. Al respecto, no se tuvo a la vista la no objeción del Banco. Con referencia a la estructura y funciones de la UCP, se informa que se encuentran definidos en el Capitulo III del Manual Operativo del Proyecto. 8. Sección 3.06-Partidas Presupuestarias: Cumplida. Hemos tenido a la vista, copia de la siguiente documentación correspondiente al crédito presupuestario 2008: o Nota GGP Nº 101/08-Crédito Vigente ejercicio 2008-Fuente 22-Ley Nº 26.337. o Resolución DEA Nº 828/08-Modificación Presupuestaria Programa 1-Act. 09-Fuente 12Fuente 22. o Resolución DEA Nº 903/08-Modificación Presupuestaria Programa 1-Act. 09-Fuente 12. 9. Sección 3.07 (b) y (c)-Informes: Cumplida. El informe de avance semestral por el período enero-junio 2008, fue elevado al BIRF, a través de Nota UCP Nº 077/08, mientras que el correspondiente al período juliodiciembre 2008 fue remitido por nota UCP Nº 075/09 del 06/03/09. No se tuvieron a la vista las no objeciones del Banco. No obstante el programa informa no contar a la fecha con opinión formal desfavo rable. 10. Sección 3.08 (a)-Convenio de Agencia: Cumplida. El 16/10/06 el Banco Mundial otorgó la no objeción a la contratación de la UNOPS como Agente de Adquisiciones del Programa. En virtud de ello, el 27/11/2006 el Gobierno Argentino suscribió con la UNOPS, un Acuerdo de Servicios de Gestión (Management Service Agreement); con fecha 14/10/08 el Banco otorgó la no objeción a la ampliación del plazo de duración del mismo, hasta el 30/06/2010, en virtud del destino de 12 USD 11.336.613,00 de fuente local para la afrontar los costos de adquisición de bienes y servicios. 11. Sección 3.09 (a)-Plan de Acción Anual: Cumplida. A través de Nota GFI N° 166/08, se procedió al envío del Plan de Acción correspondiente al ejercicio 2008. Se tuvo a la vista notificación vía electrónica de la no objeción del Banco. 12. Sección 4.02 (a) y (b)-Informe de Seguimiento Financiero -FMR: Cumplida. Los informes de seguimiento financiero-FMR fueron incluidos en el informe semestral de avance enunciado en la Sección 3.07 (b) y (c) precedente. Respecto la no objeción del Banco a dichos reportes, caben idénticas consideraciones a las expresadas en la mencionada sección. 13. Apéndice 1- Desembolsos del Importe del Préstamo : Cumplido. El presupuesto vigente a la fecha, se expone en el siguiente cuadro, e incluye reasignación de fondos entre categorías; la no objeción del Banco data de fecha 07/05/07. Categorías de Inversión 2.1. Bienes 2.2. Servicio de consultoría 2.3. Capacitación 2.4. Ser. No Relativos a Consultoría 2.5. Comisión Inicial 2.7. Costos Operativos 2.8. Sin Asignar Sub-Totales Presupuesto Vigente-Cifras expresadas en USD BIRF Local Total 21.175.000,00 2.800.000,00 23.975.000,00 2.070.000,00 4.830.000,00 6.900.000,00 800.000,00 0,00 800.000,00 270.000,00 630.000,00 900.000,00 62.500,00 0,00 62.500,00 0,00 2.790.000,00 2.790.000,00 622.500,00 1.450.000,00 2.072.500,00 25.000.000,00 12.500.000,00 37.500.000,00 BUENOS AIRES, 30 de junio de 2009. 13 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL” (ANSES II) CONVENIO DE PRÉSTAMO BIRF N° 7318-AR (Ejercicio N° 3 finalizado el 31 de diciembre de 2008) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2008, correspondientes al “Proyecto de Fortalecimiento Institucional de la Administración Nacional de la Seguridad Social” (ANSES II), parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 7318-AR, suscrip to el 14 de julio de 2006, entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), han surgido observaciones y consecuentes recomendaciones sobre aspectos relativos a procedimientos administrativos-contables y del sistema de control interno existentes en la Unidad Coordinadora del Proyecto (UCP), que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria, no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la implementación de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia dentro del presente Memorando: 14 Índice B. I. B. III. B. IV. A. Título Estados Contables del Programa. Inventario General del Programa al 31/12/2008. Bienes - Adquisiciones OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/08: I. CONSULTORES: 1. Control proceso de selección: Observaciones: a) El Currículum Vitae presentado por un consultor carece de fecha de emisión por parte del emisor y de recepción efectuada por el Programa. b) Los Currículos presentados por dos consultores, no se encuentran firmados por sus emisores. c) Se verificó que un consultor, no cumple con el perfil requerido por el punto 7 de los términos de referencia “Perfil del Consultor”, en donde se establece que el contratado debe ser profesional universitario. Comentarios de la UCP: a) En el legajo se encuentra el CV firmado y fechado por el consultor mencionado. Respecto la recepción por parte de la UCP, se toma esta observación y a partir de ella, se incluye el sello de recepción en toda documentación que ingresa. b) (No procedente). c) El consultor al que se hace mención en la observación cuenta con la no objeción del Banco Mundial para realizar su contratación individual. Se ha tenido en cuenta que no posee título universitario, pero en virtud de sus antecedentes profesionales, se ol consideró personal idóneo para las tareas encomendadas. Esta observación ha sido realizada también en el ejercicio 15 2007 y fue tomada en cuenta por esta Unidad a fin de no cometer el mismo error en las sucesivas contrataciones. Recomendaciones: Intensificar los controles de calidad de toda documentación recibida por el Programa, a efectos de constatar que los instrumentos se encuentren debidamente integrados. 2. Control de contratos: Observación: En cada uno de los casos enunciados en el siguiente cuadro, el período de vigencia expuesto en el contrato de locación de servicios no es coincidente con el que figura en los términos de referencia correspondientes: Consultor Consultor 1 Consultor 2 Consultor 3 Consultor 4 Consultor 5 Consultor 6 Consultor 7 Consultor 8 Consultor 9 Consultor 10 Consultor 11 Consultor 12 Consultor 13 Consultor 14 Período de vigencia según Contrato Términos de Referencia Inicio Finalización Inicio Finalización 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 30/04/2008 01/01/2008 31/12/2008 01/05/2008 31/12/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 30/04/2008 01/08/2007 31/01/2008 01/05/2008 31/12/2008 01/01/2008 31/12/2008 01/01/2008 30/04/2008 01/11/2007 30/04/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 30/04/2008 01/11/2007 30/04/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 01/01/2008 30/04/2008 01/01/2008 31/12/2008 01/05/2008 31/12/2008 01/01/2008 31/01/2008 01/08/2007 31/01/2008 Comentarios de la UCP: Esta unidad firmó los contratos tomando como base la planta de personal aprobada por la Secretaría de Hacienda del Ministerio de 16 Economía y Producción, razón por la cual no firma contratos que excedan el año calendario, independientemente del plazo de duración establecido en la no objeción del BIRF y en los términos de referencia. Cabe destacar que se ha adoptado esta modalidad de trabajo a efectos de cumplir con las normas estipuladas por el BIRF respecto la solicitud de no objeción y con las normas del Estado Nacional en materia de contrataciones. A tal efecto, esta UCP solicitó al BIRF la no objeción por el plazo del Proyecto pero firma contratos con los consultores sólo por el período en el cual tiene aprobada la planta de personal. Recomendaciones: Los términos de referencia, son parte integrante del contrato suscripto, por lo que todo lo establecido en el principal, debe ser coincidente con los de los anexos que lo componen, a efecto de no crear interpretaciones encontradas. . 3. Control de categorización ante la AFIP: Observación: Respecto los consultores detallados en el siguiente cuadro, señalamos que se han verificado diferencias en cuanto a las categorías de Monotributo en las que revisten, en relación a las que según los montos percibidos hubiesen correspondido: Categoría de Monotributo Vigente al 31/12/08 S/Normativa AFIP A D A B C D A D B C A B C D A E CONSULTOR Consultor 1 Consultor 2 Consultor 3 Consultor 4 Consultor 5 Consultor 6 Consultor 7 Consultor 8 Comentarios de la UCP: Hemos remitido notificación a cada consultor informándoles sobre la escala del Monotributo y las fechas de vencimientos de las 17 recategorizaciones establecidas en el calendario de la Administración Federal de Ingresos Públicos. Recomendación: Sin perjuicio de las obligaciones impositivas que les son propias a cada consultor, el programa debe verificarlas conforme lo dispone la Resolución General AFIP Nº 1817/2005. B. OBSERVACIONES DEL EJERCICIO: I. ESTADOS CONTABLES DEL PROGRAMA: .RENDICIÓN DE INVERSIONES AL BIRF: Observaciones: Al cierre del ejercicio 2008, no se produjeron rendiciones efectuadas por el Programa al BIRF, relacionadas con rubros de inversiones distintos a los de “Bienes”. El Programa no presentó rendiciones por las inversiones relacionadas con rubros distintos a los de “Bienes”. Total de inversiones al 31/12/08: USD 5.693.850,81, total no rendido USD 93.566.61 (1,64%) distribuido en Servicios de Consultoría (USD 64.074,26) y Servicios no relativos a Consultoría (USD 29.492,35). Estos gastos no fueron rendidos desde el comienzo del préstamo. Comentarios de la UCP: Los referidos gastos han sido justificados ante el BIRF en el mes de mayo de 2009 a fin de solicitar el reembolso de los mismos. Recomendación: Efectuar las justificaciones de las inversiones realizadas en tiempo y forma, conforme los requerimientos del Banco en la materia. II. INVENTARIO GENERAL DEL PROGRAMA AL 31/12/08: En el Libro de Inventario General del Proyecto actualizado al 31/12/2008, se verifica la inclusión de 8.477 ítems. 18 Observaciones: 1. La totalidad de los bienes expuestos en dicho instrumento, carecen del correspondiente número de inventario. 2. Los ítems expuestos, en ningún caso poseen identificación con el lote o forma de compra (vgr. LPI) por el cual se adquirieron, dificultando por ello, las metodologías de controles a aplicar, no sólo para la AGN, sino para el propio organismo ejecutor. 3. Se detallan seguidamente aquellos ítems expuestos en el inventario general con las anomalías descriptas por tipo: a) 121 ítems carecen del número de serie pertinente; b) En 43 casos se repite el número de serie; c) Tres equipos distintos comparten el mismo número de serie y; d) El mismo número de serie se verifica en 15 ítems distintos. Comentarios de la UCP: 1. La ANSES ha firmado un convenio con la Universidad Nacional de La Matanza a efectos de relevar e inventariar la totalidad de bienes del organismo. 2. Los bienes incorporados al inventario se encuentran identificados por la respectiva orden de compra por medio de la cual han sido adquiridos, metodología que a criterio de esta unidad coordinadora es suficiente para realizar todo tipo de control. Cabe aclarar que todo ha sido adquirido mediante la misma Licitación Pública Internacional (LPI OPS-ICB-2006-018). 3. Es necesario aclarar que los números de serie son enviados en formato magnético por los proveedores, previo a la entrega de los bienes. Atento haberse detectado incongruencias entre los datos remitidos por los proveedores y los recibidos, en el mes de febrero/09, se procedió a la compra de colectores de datos para verificar los correctos números de serie y descontar este tipo de errores en lo bienes que se han entregado desde la fecha mencionada. Asimismo este error será subsanado una vez finalizado el relevamiento de bienes que se llevará a cabo mediante el 19 convenio con la Universidad Nacional de la Matanza, mencionado con anterioridad Recomendaciones: 1. Todos los bienes cargados en el inventario general del programa deben poseer la identificación básica denominada “Número de Inventario”. 2. No obstante los comentarios del auditado respecto que los bienes incorporados al inventario son identificados con la respectiva órden de compra por medio de la cual se adquirieron y que con este criterio es suficiente para realizar todo tipo de control, señalamos que es necesario referenciarlos con la modalidad y número de compra con los que se lograron; puesto que, si bien es cierto que al cierre del ejercicio 2008, los activos ingresados fueron adquiridos por una única licitación, es no menos cierto que, cuando se vayan produciendo otras, sino se los identifica adecuadamente, se dificultarán notablemente sus controles. 3. Profundizar los controles de calidad pertinentes, a efectos de constatar y ajustar, de corresponder, las anomalías verificadas. III. CONSULTORES: 1. Control de legajos: Observaciones: a) No obra en los legajos de ninguno de los consultores cuyos antecedentes fueron sujetos de revisión, la declaración jurada correspondiente a incompatibilidades. b) Se verificaron en los legajos tenidos a la vista, fojas refoliadas sin la salvedad correspondiente. c) No obra en el legajo de un consultor copia del título universitario que declara poseer en su CV. 20 Comentarios de la UCP: a) Esta UCP tomó como declaración de incompatibilidad lo estipulado en el Artículo N° 11 de los contratos firmados “El contratado pondrá en conocimiento del “El Proyecto” toda ocupación, empleo o actividad profesional pública o privada que haya ejercido o ejerza, aún encontrándose en goce de licencia de cualquier tipo, con el Estado Nacional, los Estados Provinciales, Municipales, Organismos Descentralizados y/u Organismos Internacionales, como así también los beneficios previsionales que perciba. Esta declaración se hará con los alcances de Declaración Jurada. De resultar falsa esta declaración o si tales actividades resultan incompatibles a juicio de “El proyecto”, podrá esto rescindir el presente contrato, sin derecho a indemnización o compensación alguna a favor del contratado, reservándose el derecho de accionar legalmente, si de tal violación pudiera surgir un daño o perjuicio”. No obstante ello, en el transcurso del año 2008 comenzamos a controlar que los consultores sujetos a nuevas contrataciones no tuvieran incompatibilidades, a través de la solicitud a la Gerencia de Recursos Humanos del reporte del SIJP. b) y c) (No procedente). Recomendaciones: Solicitar y agregar a los legajos de los consultores contratados por el Programa toda la documentación inherente a su compatibilidad. En caso de refoliados de páginas, salvar fehacientemente esta situación. Agregar toda aquella documentación que respalde lo declarado en los respectivos CV de los consultores. 2. Control proceso de selección: Observaciones: La planilla de evaluación de un consultor carece de fecha. 21 Comentarios de la UCP: Esta observación ha sido realizada también en el ejercicio 2007 y fue tomada en cuenta por esta unidad a fin de no cometer el mismo error en las sucesivas contrataciones. Recomendaciones: Integrar debidamente los instrumentos realizados por el Programa. Así también, cumplir y hacer cumplir estrictamente las normas establecidas en la materia. 3. Control de informes: Observaciones: a) En los casos detallados en el siguiente cuadro, los informes finales fueron presentados por los consultores y aprobados por el Programa en fechas anteriores a las de finalización de vigencias de sus respectivos contratos: Consultor Consultor 1 Consultor.2 Consultor.3 Finalización del contrato 30/04/2008 31/12/2008 31/12/2008 31/07/2008 Fechas de Presentación del informe 24/04/2008 18/12/2008 09/12/2008 15/07/2008 Aprobación 29/04/2008 22/12/2008 22/12/2008 18/07/2008 b) No hemos tenido a la vista las notas de aprobaciones de los informes finales presentados por ocho de los consultores del programa. c) El informe final presentado por un consultor no especifica el período que abarca. Comentarios de la UCP: a) Debido a los tiempos de proceso de la información y a efectos de cumplir en término con el pago de honorarios, se solicitó que la documentación fuera 22 presentada con anterioridad al 30 de abril, 31 de julio y 31 de diciembre, respectivame nte. No obstante ello, se informa que los consultores prestaron servicios hasta los días establecidos en sus respectivos contratos y la efectivización de los pagos fue realizada en todos los casos, con fecha posterior a la finalización de los contratos. b) Esta observación ha sido realizada en la auditoría correspondiente al ejercicio 2007 en el transcurso del mes de abril de 2008 y al misma fue tomada en cuenta para los informes recibidos por la unidad a partir de ese mes. c) Esta unidad toma en cuenta la observación a fin de no proceder a la futura recepción de informes sin especificar el período que abarca. Recomendaciones: a) Cumplir y hacer cumplir estrictamente las fechas en que los informes deber ser entregados por los consultores al Programa y posteriormente aprobados por los responsables pertinentes. b) Las aprobaciones de los informes finales, es requisito indispensable para las liberaciones de pagos respectivas. Se recomienda por lo tanto, adjuntar a los reportes presentados, las debidas aprobaciones de tales documentos por parte de los responsables del Programa. c) Verificar que todos los instrumentos recibidos por el Programa por parte de los consultores, se encuentren debidamente integrados. 4. Control de contratos: Observaciones: a) Ninguno de los contratos de locación de servicios tenidos a la vista, exponen entre sus cláusulas, la normativa que los rige (Decreto 1184/01). b) El contrato suscripto con un consultor por el período 01/09/08-31/12/08, así como también los términos de referencia que lo acompañan, no especifican la categoría a cubrir por el contratado según lo dispuesto por el Decreto Nº 1184/2001. Debe tenerse en cuenta que a partir del mencionado mes de inicio, 23 los honorarios percibidos por dicho consultor fueron incrementados de $ 3.610,00 a $ 4.512,00 a través de enmienda. c) La Nota GFI Nº 062/08 de solicitud de no objeción a la contratación de un consultor efectuada por el Programa al Banco, es posterior (20/02/08) a la vigencia del contrato por el que se efectúa dicho pedido (01/02/08). Consecuentemente, también es extemporánea la opinión favorable del BIRF (27/02/08). d) Se verificó que un consultor se encuentra encuadrado en la categoría B-I para la cual el Decreto N° 1184/2001 (Apartado III-Requisitos Específicos para la Función-Consultor B) establece que el consultor debe ser profesional universitario. Al respecto, hemos podido verificar que en el legajo de la mencionada contratada, sólo obra un título secundario de Perito Mercantil, mientras que los pagos percibidos por ésta fueron los correspondientes a la mencionada categoría. Análogamente, la categoría de otro consultor es C-II para la que, el mismo Decreto (Apartado III-Requisitos Específicos para la Función-Consultor C) establece que el consultor debe ser profesional universitario o poseer título terciario. Al respecto, hemos podido verificar que en el legajo del mencionado contratado, sólo obra un título secundario de Perito Mercantil. Comentarios de la UCP: a) (No procedente). b) Esta unidad toma en cuenta la observación a fin de no cometer el mismo error en futuras contrataciones. c) El BM se expidió acerca de la no necesidad de solicitar no objeciones a las contrataciones individuales, ya que las mismas se encuentran previstas en el Plan de Adquisiciones, el cual fue debidamente aprobado. d) Los consultores a los que se hace mención en la observación cuentan con la no objeción del Banco Mundial para realizar su contratación individual. Se ha tenido en cuenta que éstos no poseen título universitario, pero en virtud de sus 24 antecedentes profesionales, se los consideró personal idóneo para las tareas encomendadas. Adicionalmente, el Dictamen ONEP Nº 1221/03 de la Oficina Nacional de Empleo Público de la Subsecretaría de la Gestión Pública, dependiente de la Jefatura de Gabinete de Ministros, estableció que las contrataciones que se efectúan en el marco de un convenio con financiamiento externo, no se encuentran comprendidas por el régimen aprobado por el Decreto Nº 1184/01, ya que su artículo 5º remite sólo a los efectos de la aplicación de la escala retributiva obrante en el Anexo III del mencionado decreto. Recomendaciones: Cumplimentar en los cont ratos suscriptos con los consultores la normativa que los rige y las categorías que cubrirán según su especialidad.. Solicitar al Banco en tiempo y forma las no objeciones a las contrataciones de consultores efectuadas por el Proyecto. Ajustarse estrictame nte a lo prescripto por la normativa vigente en la materia. IV. BIENES-ADQUISICIONES: Licitacion publica internacional ops icb/2006-018: datos relevantes de la lpi: • Objeto: Adquisición de equipamiento informático para la ANSES. • Aprobación de los documentos de la licitación: A través de Nota BIRF del 27/11/06. • Fuente de Financiamiento: 100% con fondos de fuente externa (BIRF). • Plan de Acción: Compra incluida en el Plan de Adquisiciones 2006-2007. Por el ejercicio 2008 se procedió al control de pagos, los antecedentes y las actuaciones atinentes a la presente licitación fueron verificados en el ejercicio anterior. El total de pagos efectuados se expone en el siguiente cuadro: 25 Pagos Efectuados (usd) Proveedor 2007 DELL DIGITAL COPIERS S.R.L. EXO HEWLETT PACKARD Totales: 0,00 455.245,28 48.836,00 1.433.471,85 1.937.553,13 2008 688.085,30 92.503,51 0,00 1.766.234,32 2.546.823,13 Acumulado al 31/12/08 688.085,30 547.748,79 48.836,00 3.199.706,17 4.484.376,26 Observaciones: 1. No hemos tenido a la vista las actas de transferencia o movimientos internos de los bienes adquiridos, desde el sector o sectores en los que se recibieron, hacia las distintas unidades de la ANSES. 2. La siguiente factura emitida por HEWLETT PACKARD SRL, no hace mención al N° de Orden de Compra a la que corresponde dicha facturación : Nº 8-5202 Datos de la factura del proveedor Fecha 17/12/07 Importe $ 2.271.507,20 Órden de Compra Nº 65416 3. Los remitos emitidos por HEWLETT PACKARD SRL detallados en el siguiente cuadro, no hacen mención al N° de orden de compra que corresponde: Nº 65-6019 65-6072 65-6073 65-6056 65-6095 65-6096 65-6097 65-6098 65-6102 65-6269 65-6270 65-6272 65-6367 63-6368 Datos de los remitos del proveedor Fechas Del remito De recepción 28-09-07 12-10-07 11-10-07 12-10-07 11-10-07 12-10-07 05-10-07 09-10-07 17-10-07 29-10-07 17-10-07 23-10-07 17-10-07 29-10-07 17-10-07 21-10-07 17-10-07 23-10-07 17-10-07 01-11-07 17-10-07 31-10-07 17-10-07 01-11-07 14-11-07 (*) 14-11-07 20-11-07 26 Órden de Compra Nº 65416 65-6106 65-6646 65-6648 65-6666 (*) 18-10-07 03-12-07 03-12-07 06-12-07 30-10-07 05-12-07 10-12-07 07-12-07 No es legible la fecha de recepción. 4. No consta la fecha de recepción por parte de la UCP de las facturas detalladas en el siguiente cuadro, requisito éste indispensable a efectos de verificar el cumplimiento de lo s plazos de pago 1 Proveedor DIGITAL COPIERS SRL HEWLETT PACKARD SRL Nº 1-5310 8-5013 8-5202 Datos de las facturas Fecha 05/12/07 30/10/07 17/12/07 Importe $ 319.937,28 581.300,26 2.271.507,20 5. La factura N° 7-1338 del 27/12/07 de la firma HEWLETT PACKARD SRL, se pagó fuera de término, ya que la fecha de recepción de ésta fue el 02/01/08 y la del pago expuesto en el comprobante de la UNOPS N° 182759, el 08/02/08, no cumpliéndose con lo estipulado en la normativa descripta en el punto anterior. 6. No se ha tenido a la vista la documentación de importación (en poder de UNOPS) requerida en el pliego de la licitación correspondiente, para la liberación del pago del 80 % de la compra, en los casos detallados en el cuadro que continúa: Proveedor DELL AMÉRICA LATINA CORP. DELL AMÉRICA LATINA CORP. LPI Nº 2006-018 Datos de las facturas Nº Fecha Importe $ 2-223 01/08/07 323.640,00 2-224 01/08/07 107.780,00 2-225 01/08/07 3.580,00 2-226 01/08/07 41.250,00 2-227 01/08/07 28.738,00 2-228 01/08/07 14.410,02 2-020 21/11/07 -103.879,60 8-5338 19/02/08 286.311,20 2-241 02/10/07 22.440,48 2-240 02/10/07 47.608,02 2-021 17/12/07 -14.009,70 1 OC Nº 65990 74248 65990 Sección VIII-Condiciones Especiales del Contrato (CEC)-Punto CGC 15.1-1.2 que establece “El pago se efectuará por el 100% de los bienes de origen nacional entregados, dentro de los quince (15) días hábiles, contados desde la fecha de la presentación de la factura correspondiente…”. 27 7. El Acta de Recepción definitiva de fecha 17/12/07 de los bienes adquiridos a la firma HEWLETT PACKARD SRL, reza "La entrega del equipamiento detallado fue realizada mediante remitos N° 0002-7288… y N° 0058-1115352…”. Al respecto, pudimos verificar que el primero de los mencionados instrumentos, no corresponde al citado proveedor, sino a EATON POWER QUALITY SRL. Comentarios de la UCP: 1. (No procedente). 2. Sin comentarios 3. No es un requisito indispensable que figure el detalle de la orden de compra en el remito puesto que este último es el comprobante que respalda el traslado y entrega de bienes. Asimismo debe tenerse en cuenta, que los remitos, al momento de la entrega ya vienen confeccionados y que resultaría innecesario proceder al rechazo de la mercadería por no contar con esa información. No obstante tendremos en cuenta esta observación para futuros procesos de entrega. 4. Esta UCP no recibe las facturas, el proceso de recepción de facturas y pago se encuentra a cargo de la UNOPS tal como se establece en la circular de UNOPS 782/07. No obstante remitiremos nota a UNOPS con estas observaciones, a efectos sean tomadas en cuenta para procedimientos futuros. 5. La UCP comunicará esta observación a UNOPS para que se tomen en cuenta los plazos estipulados en los pliegos en futuros procedimientos. 6. Nos remitimos a lo expresado precedentemente, atento que las facturas son recibidas por la UNOPS. 7. El detalle que figura en el remito N° 0058-1115352 de la firma EATON se corresponde con cableados y accesorios de la UPS entregadas con el remito N° 0002-7288. Asimismo, cabe aclarar que EATON es la empresa proveedora de HP y quien hizo la entrega en los depósitos del organismo, motivo por el cual el personal receptor firmó la recepción de los mencionados cables y accesorios. 28 Recomendaciones: 1. En lo relacionado a los bienes adquiridos, si bien son receptados por la ANSES, deben confeccionar actas de transferencia desde el lugar de recepción original al de su destino provisorio o definitivo, ya que ante controles oculares que pudiera realizar esta AGN o cualquier organismo del estado, tales activos deberán estar situados en las dependencias que se exponen en el libro de inventario general del Programa. 2. Se sugiere advertir a los proveedores del Programa, la inclusión de todos los datos que hacen a las adquisiciones a ellos efectuadas. 3. Cumplir y hacer cumplir estrictamente lo normado. El Pliego de Adquisiciones, Sección VI. Lista de Requisitos, Punto 5. Matrices de Condiciones Particulares, Inciso 26. Recepción Provisional, establece: “Al momento de efectuarse la entrega de los equipos componentes de cada lote el Proveedor deberá acompañar un remito o recibo por cuadriplicado donde se encuentren consignadas…., expresando la Orden de Compra a que corresponden”.. 4. y 6. Solicitar a la UNOPS la entrega de la documentación inherente, en tiempo y forma a efectos se pueda controlar el cumplimiento de la normativa vigente en la materia. 5. Cumplir y hacer cumplir las prescripciones de la normativa vigente. 7. Intensificar los controles de calidad de toda documentación emitida y/o recibida por el Programa, a efectos de constatar la real correspondencia de los datos requeridos en esta. BUENOS AIRES, 30 de junio de 2009. 29 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE FORTALECIMIENTO INSTITUCIONAL DE LA ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL” (ANSES II) CONVENIO DE PRÉSTAMO BIRF N° 7318-AR (Ejercicio N° 3 finalizado el 31 de diciembre de 2008) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: • Cotejo de las cifras expuestas en los Estados Financ ieros al 31/12/08, con las imputaciones efectuadas en los registros contables en moneda local que les dan sustento, y con la documentación de respaldo pertinente. • Tests o pruebas de transacciones y comprobantes correspondientes. • Verificación de la condición de elegibilidad de los gastos analizados. • Verificación de la metodología de contratación y pagos de los servicios de consultoría. • Análisis de pagos de servicios no relativos a consultoría. • Análisis de pagos relacionados con la Licitación Pública Internacional (LPI) Nº OPS ICB/2006-018. • Análisis de los movimientos de las cuentas bancarias del Proyecto y conformación de saldos a través de reconciliaciones bancarias. • Circularizaciones al Banco de la Nación Argentina, Asesores Legales, UNOPS y Proveedores. 30 • Verificación de los procesos de desembolsos de fondos. • Análisis de la estructura del sistema de control interno implementado por el Proyecto. • Aplicación de otros procedimientos de auditoría, en la medida que se los consideró necesarios acorde las circunstanc ias. El alcance de nuestro examen comprendió el 100% de los ingresos de fondos y el 99,82 % de las aplicaciones del ejercicio incluidas en el Estado de Fuentes y Usos de Fondos al 31/12/08, según el siguiente detalle: Categoría de gastos Bienes Servicios de Consultoría Servicios no relativos a Consultoría Costos Operativos Totales Cifras expresadas en dólares Porcentaje de incidencia sobre Monto ejecutado 3.593.473,13 123.222,97 63.798,04 46.871,11 3.827.365,25 Total Muestra de Ejecutado AGN 93,89% 99,81% 3,22% 100,00% 1,67% 100,00% 1,22% 100,00% 100,00% 99,82% Muestra de AGN 3.586.531,05 123.222,97 63.798,04 46.871,11 3.820.423,17 Debe señalarse que el trabajo efectuado, no tuvo como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. Corresponde destacar que la Unidad Coordinadora del Proyecto (UCP), no obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente. BUENOS AIRES, 30 de junio de 2009. 31