Se prevé un aumento de las exportaciones de carne vacuna a nivel mundial, revirtiéndose la tendencia que ha venido evolucionando en...

Anuncio

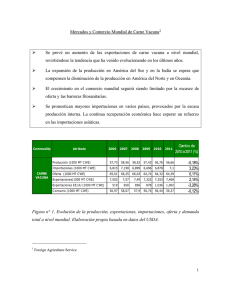

Mercados y Comercio Mundial de Carne Vacuna 1 Se prevé un aumento de las exportaciones de carne vacuna a nivel mundial, revirtiéndose la tendencia que ha venido evolucionando en los últimos años. La expansión de la producción en América del Sur y en la India se espera que compense la disminución de la producción en América del Norte y en Oceanía. El crecimiento en el comercio mundial seguirá siendo limitado por la escasez de oferta y las barreras fitosanitarias. Se pronostican mayores importaciones en varios países, provocados por la escasa producción interna. La continua recuperación económica hace esperar un refuerzo en las importaciones asiáticas. Figura n° 1. Evolución de la producción, exportaciones, importaciones, oferta y demanda en los principales mercados. Commodity CARNE VACUNA Atributo 2006 2007 2008 2009 2010 2011 Producción (1000 MT C WE) 57,73 58,56 58,52 57,43 56,76 56,66 Importaciones (1000 MT C WE) 6,815 7,158 6,899 6,696 6,878 7,1 Oferta (1000 MT C WE) 65,01 66,25 66,03 64,74 64,32 64,39 Exportaciones(1000 MT C WE) 7,502 7,57 7,49 7,322 7,253 7,408 519 650 856 878 1,036 1,002 56,97 58,07 57,9 56,74 56,44 56,37 Exportaciones EE.UU (1000 MT C WE) C onsumo (1000 MT C WE) Cambio de 2010 a 2011 (%) -0,18% 3,23% 0,11% 2,14% -3,28% -0,12% Elaboración propia basada en datos del USDA. 1 USDA. Foreign Agriculture Service 1 A. STOCKS MUNDIALES En lo que respecta a los principales países exportadores, se pronostica un aumento del stock solo para Brasil (3%), Australia (2%) y Argentina (2%) y en menor medida para Nueva Zelanda y Uruguay, con un 1% ambos. Los inventarios finales del stock total mundial aumentarán, debido a que el incremento en la cantidad de cabezas de los mayores exportadores superará las disminuciones moderadas que sufrirán otros países. Para los principales países importadores de carne, se pronostica que continuará la tendencia a largo plazo de disminución de los inventarios de hacienda, con excepción de Corea del Sur Figura n° 2. Evolución del stock de los principales exportadores a nivel mundial. Elaboración propia basada en datos del USDA. 2 i. AMÉRICA DEL SUR La ampliación histórica en el rodeo de América del Sur sigue siendo liderada principalmente por Brasil y por Colombia en menor medida, superando las contracciones recientes ocurridas en Argentina y Venezuela. Durante la última década, el stock de Brasil se ha ampliado para satisfacer la creciente demanda interna y el aumento en las exportaciones. Durante este período su rodeo se incrementó en 35 Millones de cabezas hasta alcanzar los 185M en el año 2009. Figura n° 3. Evolución de la producción de terneros y exportaciones del Brasil (20002011). Elaboración propia basada en datos del USDA. 3 Argentina comenzó el año 2010 con una fuerte disminución de inventarios iniciales después de una alta faena y una baja producción de terneros producto de la sequía ocurrida en el año 2009 y las políticas gubernamentales que desalentaban la inversión, lo que provocó a la liquidación de vientres Producto de la firmeza de los precios actuales y futuros del ganado, los productores argentinos buscan recomponer sus rodeos. A pesar de la estimación del aumento en la producción de terneros, el pronóstico actual no prevé un aumento en la faena, sino una disminución de la misma que no podrá satisfacer la demanda interna y exportación. La alta rentabilidad agrícola se ha traducido en la transformación de varios millones de hectáreas de pasturas en áreas agrícolas. Este aumento en la producción de granos permitió el incremento de la producción de feedlot, constituyendo el 40% de la faena animales provenientes de engorde a corral. 4 Sin embargo, la terminación de los subsidios otorgados por el gobierno y el alto precio de la reposición y el aumento en el peso mínimo de faena, se espera un aumento en la capacidad ociosa de los feedlot que afecte negativamente la producción de engorde a corral en 2011. Figura n° 4. Evolución de la producción de terneros, faena e inventario final de Argentina (2000-2011). Elaboración propia basada en datos del USDA. ii. OCEANÍA Australia y Nueva Zelanda están recuperando el stock perdido provocado por la sequía. Se pronostica un incremento en el stock en Nueva Zelanda después de haber disminuido en el año anterior. Los precios observados durante 2010, tanto en la leche como 5 en la carne vacuna, se espera que generen un regreso de los productores a dichas actividades. Del mismo modo, las perspectivas para la industria ganadera en Australia se han transformado notablemente debido a la mejora de las condiciones meteorológicas experimentadas durante el año calendario y hasta la fecha. Las fuertes precipitaciones han mejorado la humedad del suelo y la situación de los pastizales, así como también los niveles de almacenamiento de agua. Desde el regreso de condiciones climáticas normales, se observó un aumento en los inventarios. Los aumentos en los inventarios finales para el 2010 y 2011 pronostican que los productores retendrán los animales con la finalidad de agrandar sus rodeos. Esta retención pondrá presión a la baja en la faena y por lo tanto la producción de carne y las exportaciones. Sin embargo dicha presión estará algo limitada por el aumento de peso debido a la mejora de las condiciones. El inventario final para el 2011 sería el más alto desde 1977. iii. AMÉRICA DEL NORTE Se pronostica para 2011 una disminución en los inventarios en EE.UU. Los mismos se encuentran en retroceso desde el año 2007, por la liquidación de los vientres y la poca retención, lo que limita la expansión. Aunque la faena de vacas se espera decline en 2011, se están dando incentivos para llevar a las vaquillonas a feedlot en vez de recriarlas, lo cual limitaría la producción de terneros. El stock se espera que disminuya a 92 millones de cabezas al finalizar el 2011. En cuanto al rodeo canadiense, este sigue la misma tendencia que EE.UU., disminuyendo por la menor cantidad y retención de vientres, dando como consecuencia una menor producción de terneros, por 6to año consecutivo. iv. OTROS EXPORTADORES IMPORTANTES 6 Con respecto al rodeo de la India, éste se mantendrá sin modificaciones para 2011, a pesar de la mayor faena debido a la mayor producción de terneros, ya que los productores están reteniendo las vacas para producción láctea. El tambo es uno de los principales motores del sector y debido al aumento de la producción láctea a corto plazo se está estimulando como consecuencia, el incremento del stock a mediano plazo, como así también el stock de búfalos. B. PRODUCCION MUNDIAL: PRODUCCIÓN MUNDIAL VIRTUALMENTE SIN CAMBIOS, MARCADO POR LA ESCASEZ DE OFERTA Entre los principales productores, únicamente Brasil, India y México, se espera que aumenten su producción. Sin embardo, el crecimiento del 2 al 3%, no cubrirá la disminución de los otros países, dando como consecuencia otro año con escasez de oferta global. Para muchos productores importantes, la disminución del stock llevará a una disminución de la faena, resultando en una menor producción o sin cambios. Brasil e India buscan crecer y expander la producción: Se estima un aumento en la producción de Brasil producto del aumento de la faena y del peso de los animales destinados a la misma. Este país al igual que India, es uno de los pocos con un aumento en el stock destinado a faena. Ambos, tienen un fuerte incremento de la demanda interna, esperando para 2011 una exportación del 19 y 25% de la producción respectivamente. 7 Disminución del rodeo genera una menor producción en América del Norte En el caso de EE.UU, primer productor mundial de carne y Canadá, la disminución de los vientres y la producción de terneros en los últimos años, resultaró en una menor oferta de ganado para faena. Sin embargo, la producción de México se mantiene, lo que no produce disminuciones marcadas en el bloque del NAFTA. En Australia y Nueva Zelanda, no se pronostica que las mejores condiciones se traduzcan en un aumento de la producción: La producción y faena se encuentran en disminución tanto en Australia como en Nueva Zelanda, a lo que se suma una expectativa de menor peso de faena. Producción de Japón y Corea, principales importadores asiáticos, entre estancamiento e incremento: La producción japonesa se encuentra relativamente estancada, con baja faena, debido al quiebre de la demanda por los altos precios en góndola, en una economía con lenta recuperación. La fiebre aftosa, se espera que no tenga ningún impacto significativo en el próximo año. En lo referente a la producción coreana, esta aumentó un 11% y los precios del rodeo Hanwoo continúan en declive, aunque se encuentran relativamente altos, en comparación con 2008 y 2009. Los precios internos del ganado están deprimidos, debido al impacto que genera una economía incierta y la alta confianza en la carne importada, a esto se suma una menor actividad por parte de los restaurantes. En respuesta a estos precios, se espera que la faena aumente al igual que el stock. Aunque se espera un aumento de la faena, el stock final será alto debido a la alta producción de terneros. C. COMERCIO INTERNACIONAL: MAYOR DEMANDA, PERO SALDO EXPORTABLE AJUSTADO 8 Se espera que las exportaciones en 2011 aumenten un 2%, revirtiendo la tendencia de años pasados. En general, la demanda se encuentra en aumento en los principales mercados, sin embargo restringidos por un ajustado saldo exportable, precios altos, y barreras fitosanitarias. i. IMPORTACIONES Limitadas oportunidades de crecimiento en Corea, Japón y Rusia Se espera un incremento limitado en las importaciones de Corea, producto de los aumentos de precios internos e internacionales que pueden limitar un futuro crecimiento. La recuperación de la economía está generando un aumento en el consumo y por ende una mayor demanda por importaciones de cortes vacunos. Los precios locales son 2 ó 2,5 veces más caros que aquellos de la carne importada, lo cual debería favorecer a una mayor demanda de carne importada. A su vez, las preocupaciones acerca de la carne proveniente de EE.UU, hizo que un 30% de la misma sea retenida. La implementación de un sistema de trazabilidad y exigencias de etiquetado, favorecieron a la recuperación de la confianza por parte del consumidor de la carne importada. El consumo y la producción en Japón se mantuvieron sin variaciones, esperándose un leve aumento en las importaciones, las que podrían provenir en su mayoría de Australia, por sus precios competitivos, mientras que la oferta de EE.UU, continúa limitada por las restricciones sanitarias (BSE) impuestas por Japón. Se esperan mayores importaciones de Rusia, debido al declive de la producción, necesarias para satisfacer el consumo interno, el cual se mantiene debajo del nivel visto en 2008. Los envíos se espera que excedan la cuota preestablecida. Mezcla de resultados en América del Norte 9 Con una disminución esperada de la producción y una suba del dólar, la importación canadiense se espera que aumente. Sin embargo, las importaciones provenientes de México son menores, teniendo igualmente una producción que excede la demanda local. La menor producción de EE.UU y la recuperación de la economía impulsarán a una mayor importación, aunque limitada a la oferta escasa de Oceanía y Canadá. Otros mercados continúan en expansión Las importaciones de Venezuela siguen fuertes y se espera que continúen en crecimiento, debido a que la producción local sigue disminuyendo, aunque en menor medida. Como consecuencia la carne importada, abastece a 1/3 de la demanda local. Esto no tiene en cuenta las importaciones de ganado vivo que corresponden a 2/3 de la faena local. A su vez, las importaciones de carnes y ganado, se estiman en un 75% de la oferta de Venezuela. Como resultado de esto, pequeños cambios en el consumo, relaciones bilaterales, y precios, pueden generar un impacto significativo en las importaciones. Las importaciones de Irán, las cuales provienen principalmente de Brasil y parte de India, se duplicaron en 2010. Se espera para 2011, un aumento relativamente pequeño, debido a un mayor consumo. En lo que se refiere a las importaciones de Egipto, estas continúan en aumento como producto de una economía que impulsa el consumo y una producción local que no la satisface. Precios más atractivos generaron un aumento de la faena de vientres en 2010, lo que significará una menor oferta a posteriori. A pesar de que los consumidores prefieren carne vacuna a otro tipo de carne, prefieren la misma fresca. Sin embargo, como el consumo es alto, el precio es el factor determinante en las decisiones. A su vez, los consumidores que tienen bajos ingresos, se inclinan por consumir carnes congeladas importadas. No existen aumentos en las importaciones de la UE 10 A pesar de que la producción de la UE se encuentra en disminución, las importaciones no sufren cambios debido a una limitada oferta por parte de los mayores exportadores y por el debilitamiento de la moneda (Euro). Los mayores precios locales y la recesión, causaron un menor consumo, y una disminución en los precios de los cortes, llevando esto a la búsqueda de carnes alternativas, como la aviar. ii. EXPORTACIONES Como resultado de la menor producción en los principales países exportadores, sólo Brasil y en menor medida India, Paraguay y Uruguay, tienen oferta disponible para exportar. Aumento de la Oferta de India y América del Sur abastecerá la mayor demanda Para Brasil se prevé un aumento del 8%, beneficiándose con pequeños aumentos en las compras de algunos países de la UE, Egipto, Rusia y Venezuela. Como el mayor exportador con oferta disponible, Brasil podría capturar el aumento de la demanda en muchas partes del mundo, como también beneficiarse por la escasa modificación de la oferta por parte de exportadores claves, como Argentina. La situación de Paraguay y Uruguay son paralelas, pero con un menor stock, que no permite un aumento significativo de las exportaciones. Con respecto a India, se prevé un aumento de las exportaciones para 2011, pero con un acceso limitado al mercado comparado con América del Sur. Limitada oferta de EE.UU, Canadá y Oceanía Los EE.UU, con una reducción del 2% de la producción, se espera que reduzca sus exportaciones por primera vez desde 2004. Sin embargo, las exportaciones se mantendrán alrededor del 9%. Las exportaciones a Asia se espera que se mantengan altas. Mientras que las exportaciones australianas invariables, y los envíos a los mercados claves de Asia, se mantendrán en niveles elevados. Las exportaciones de Nueva Zelanda se pronostican en 11 disminución, debido a una menor oferta, y se estima que esta reducción se de en Japón y Corea, manteniéndose elevados los envíos a EE.UU. En lo que respecta a Canadá, la exportación se ve aumentada en un 1% debido a la escasa oferta de los EE.UU, unido a la recuperación de la economía, la mayor demanda en Asia y los mayores precios internacionales. Sin embargo, la menor producción de carne y un dólar fuerte podrían impactar en estas ventajas comparativas. FUENTE: FOREIGN AGRICULTURAL SERVICE USDA. 12