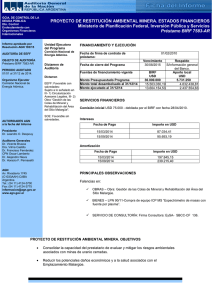

2012_155info.pdf

Anuncio